券商中國 2019-09-08 10:37:22

就在本周末,央行實施全面降準,釋放資金9000億元;北京時間9月7日凌晨,外圍再送利好。標普道瓊斯指數公布將A股納入標普道瓊斯的6大指數家族。

今年年初股市一度走牛讓人回味,如今市場也在期待爆發新一輪上漲行情。

當下,年初的一幕重現市場:北上資金持續進場,融資余額不斷增加——在短短的3周時間里,這兩類堪稱“牛市發動機”的資金已經凈買入近千億元。

就在本周末,央行實施全面降準,釋放資金9000億元;北京時間9月7日凌晨,外圍再送利好。標普道瓊斯指數公布將A股納入標普道瓊斯的6大指數家族。

據中證報報道:9月6日(美國時間),1099只中國A股正式納入標普新興市場全球基準指數(S&PEmergingBMI),該決定于9月23日開盤時生效。這1099只A股中,含147只大盤股,251只中盤股,701只小盤股,不含創業板股票。

研究機構估算,三大指數(MSCI、標普道瓊斯和富時羅素)將共計帶來最多高達700億美元(主動+被動配置)的增量資金,折合人民幣將近5000億元。上述兩項合計共達1.4萬億元。

剛剛擔任聯訊證券研究所所長的李奇霖表示,從中期視角來看,在信用派生的核心——房地產受到壓制的情況下,寬貨幣要實現結構性寬信用的難度較大,流動性釋放帶來的可能是更為嚴重的“資產荒”。而從券商中國記者草根調研的情況來看,近期的確有一些炒房資金正在進入股市。那么,年內第二波牛市是否真的要來了?

在今年年初的行情當中,有兩類資金充當“牛市發動機”:一是融資資金,二是北上資金。首先從融資余額來看,二、三、四三個月,融資余額飆升了2300億元。

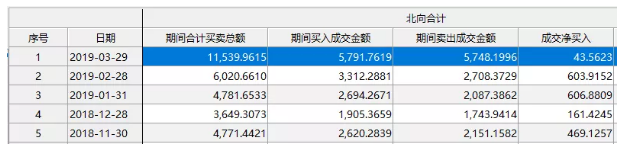

其次,從北上資金的情況來看。北上資金一季度凈買入金額達1254.35億元,而在去年最后兩個月亦呈持續流入狀態,凈流入金額達630億元。

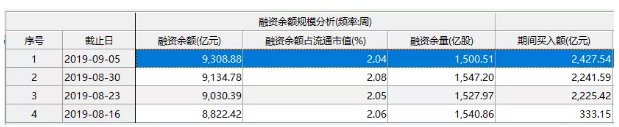

如今情況與年初類似,這兩類資金都在毫不猶豫地購買A股。首先從融資資金來看,近期呈連續上升的勢頭,截至9月5日數據,已經到達9308.88億元,過去三周時間增加近486.46億元。

從北上資金的凈買入情況來看,過去三周連續出現凈流入情況,總計流入規模超538億元。從8月30日起,買入資金尤其堅決,短短幾個交易日凈流入規模達347.2億元。

那么,是否會發動年內第二波上漲行情呢?平安證券首席投顧李信軍表示,看上去9月份并沒有什么值得擔心的利空。反而各種利好在累積,按道理市場會火起來。而且從中期來看,在房地產受壓制的情況下,還有什么大類資產值得配置呢?股市無疑是一種比較好的選擇。

“牛市發動機”的動作一致,央行的動作也較為相似。1月4日,中國人民銀行公告決定下調金融機構存款準備金率1個百分點。其中,1月15日和1月25日分別下調0.5個百分點。兩次合計釋放資金約1.5萬億元。9月6日下午,央行再度全面下調金融機構存款準備金率0.5個百分點(不含財務公司、金融租賃公司和汽車金融公司)。央行表示,此次降準釋放長期資金約9000億元,其中全面降準釋放資金約8000億元,定向降準釋放資金約1000億元。

與上次不同的是,在宣布降準之后,當前降息的預期也在抬頭。莫尼塔研究表示,近期貨幣政策的降息“路線圖”隱現。

第一步,收緊房地產融資政策,控制住降息的一大掣肘;

第二步,改革LPR形成機制,疏通MLF到增量貸款利率的傳導,為降低貸款利率準備了工具;

第三步,通過降準降低銀行資金成本,拓展銀行盈利空間;

第四步,可能就是調降MLF利率,引導銀行降低貸款實際利率。

天風證券稱,降準周期不變,牛市方向不改。從歷史來看,降準周期利率整體向下;由于存在各種擾動因素,每次降準后利率不一定跟隨,但最終都是圍繞基本面波動;只要繼續降準,利率繼續向下。

據招商證券的測算,9月23日,標普道瓊斯納入A股將為A股帶來11億美元的被動增量資金。同日富時羅素提升A股納入因子生效,也將為A股帶來40億美元的被動增量資金,兩者合計共帶來51億美元(折合人民幣將超過362億)的被動增量資金。

平安證券李信軍表示,根據MSCI官方公布的數據可以看到,純指數化的基金規模占比約為15%至20%,主動跟蹤型指數基金占比約為80%至85%,富時羅素和標普道瓊斯9月23日雙雙加碼中國,三大指數合計可為A股400億美元至700億美元(折合人民幣近5000億元)左右的增量資金,其中被動配置為180億美元,主動跟蹤型基金可能流入約200億美元至500億美元左右。

此外,有知情人士告訴券商中國記者,近期不斷有原來炒房的資金進入股市。“一些券商營業部最近的證券保證金余額在持續增加,已有營業部出現連續每天增加幾千萬的情況。這些錢中,有一些是原來的炒房資金。”

深圳福田區一證券營業部老總也告訴券商中國記者,最近有游資戶頭新增了數千萬資金。“資金正在慢慢進場,現在周圍朋友都有蠢蠢欲動的感覺,看多氣氛比較濃。”有配資公司人士亦向券商中國記者表示,二季度配資盤大幅度下降,但最近出現了明顯升溫的情況。

從近期的數據來看,經濟指標出現了一些積極現象。2019年8月,財新中國制造業PMI錄得50.4,較上月進一步明顯反彈0.5個百分點;財新服務業PMI錄得52.1,較上月小幅回升0.5個百分點。財新中國綜合產出指數錄得51.6,較上月進一步回升0.7個百分點。

莫尼塔研究認為,隨著逆周期政策的加速推進及效果漸顯,中國經濟下滑態勢有初步修復跡象。服務業在就業吸納、價格表現、以及企業信心方面,都與制造業呈現出明顯分化,體現經濟轉型的車輪向前推進。

8月制造業產出指數連續第二月回升,創4月份以來最好水平,月內產量上升的廠商普遍表示原因是客戶需求出現轉強跡象。就業指數大幅向上,已十分接近榮枯線,部分廠商因需求上升而增加用工。另外一些廠商則通過降成本和提升自動化水平,消弭了用工擴張。生產和就業的明顯好轉,是8月制造業PMI的最大亮點,可能側面反映了當前制造業庫存水平極低,對于需求好轉有較高的敏感性。

從中美利差來看,中國10年期國債收益率水平仍維持在3%以上,而美國10年期國債則持續新低,目前來到了1.6%以下。美聯儲已經下調了一次利率,而中國還未下調基準利率。在這個角度上,中國資產還有一定的套利空間。

從政策預期來看,有研究機構表示,9月1日召開的金融委會議將“適時適度進行逆周期調節”調整為“加大宏觀經濟政策的逆周期調節力度”,標志著穩增長定調的升溫。而此次國務院常務會議在財政政策、貨幣政策兩端做了重要部署,一些細節上明顯超預期。可以說,中國市場的預期明顯要比海外市場更加穩定,比如今年以來的全面降準,市場都有較為充分的預期。對于中國經濟的結構性問題,政策層面亦在發力解決。管理層對于經濟、市場的呵護,對于產業、區域的發展都有著非常明確的目標。

從發展潛力來看,中國的產業發展,就是沿著要素比較優勢一步一步發展起來的。最初階段是勞動力要素驅動,勞動力成本便宜,中國借此發展了龐大的出口產業鏈和加工工業,有了初步的工業基礎;第二個階段是資本驅動,形成了基建、房地產產業鏈,推動了城市化的加快;現在是勞動力的資源稟賦下降,資本的邊際回報下降。廣發證券郭磊認為,下一步理應進入第三個階段,技術、創新和勞動力素質驅動,也即“工程師紅利”驅動。下一個十年,中國和東南亞都將是新一輪全球分工和專業化的重要組成部分。中國的“工程師紅利”將驅動中國做中高端,產業升級;東南亞的“低成本替代”將驅動東南亞做代加工和中低端制造。這是全球制造業最大的兩塊阿爾法。如果能夠有效利用,“工程師紅利”就是中國下一個十年的人口紅利。

在傳統意義,隨著資金價格下行,股票的估值一般都會得到提升。從目前的情況來看,利率長期走低的方向應該不會發生變化,再加上資本市場改革力度加大,以及“房地產市場收益率,保制造業”的策略實施,市場應該會朝著偏暖的方向發展。從技術的角度來看,下周一的市場強度若足夠,則會打破正在形成的頂背馳。當然,如果借利好兌現出貨的人過多,則市場短期仍會面臨調整壓力。不過,調整也可能是上車的好機會。

(封面圖片來自攝圖網)

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP