2019-09-12 21:27:46

2018年中國新車銷量出現(xiàn)歷史性拐點(diǎn),首次出現(xiàn)了負(fù)增長且短期市場調(diào)整趨勢(shì)不改,新車增長失速直接帶動(dòng)新車價(jià)值鏈參與者紛紛盈利下滑甚至虧損,產(chǎn)業(yè)內(nèi)玩家與資本的目光也隨著國內(nèi)汽車保有量和平均車齡的提升逐漸投向汽車后市場。其中,售后維保市場作為汽車后市場的主要領(lǐng)域,具備體量大、成長性好、集中度低等特點(diǎn),因而也格外受到關(guān)注。

基于此,金固股份(002488.SZ)旗下汽車后市場品牌汽車超人聯(lián)合德勤結(jié)合在汽車領(lǐng)域的實(shí)踐經(jīng)驗(yàn)、前沿觀察和研究分析,發(fā)布《2019中國汽車后市場白皮書——站在新零售十字路口的紅海市場》(下稱《白皮書》),為業(yè)界讀者帶來汽車后市場正在進(jìn)行中的行業(yè)變革洞察及未來趨勢(shì)的判斷。

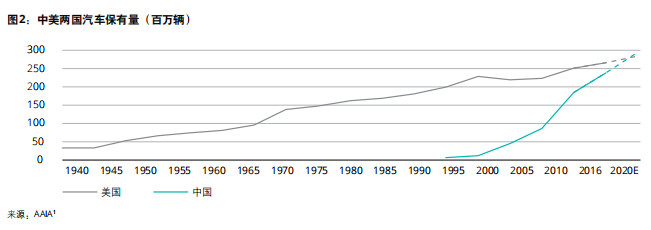

據(jù)《白皮書》顯示,2018年以來中國新車銷量出現(xiàn)下滑,但絕對(duì)增量仍保持在高水平,并有望在2020年超越美國成為保有量全球最大市場。同時(shí),車齡增長、保有量增加雙效驅(qū)動(dòng)汽車后市場高速發(fā)展,使后市場逐漸成為新的產(chǎn)業(yè)焦點(diǎn),中國汽車行業(yè)也從增量明星向存量巨無霸轉(zhuǎn)變,獨(dú)立后市場渠道進(jìn)入整合階段,迎來快速發(fā)展機(jī)遇。

中國汽車售后維保市場經(jīng)歷近20年高速發(fā)展,目前已經(jīng)成為全球最大的后市場之一,但與發(fā)展較為成熟的市場相比,中國汽車后市場經(jīng)歷過快野蠻生長,在傳統(tǒng)模式下快速成為紅海市場,在渠道結(jié)構(gòu)、市場集中度、服務(wù)質(zhì)量等方面仍有待提高。

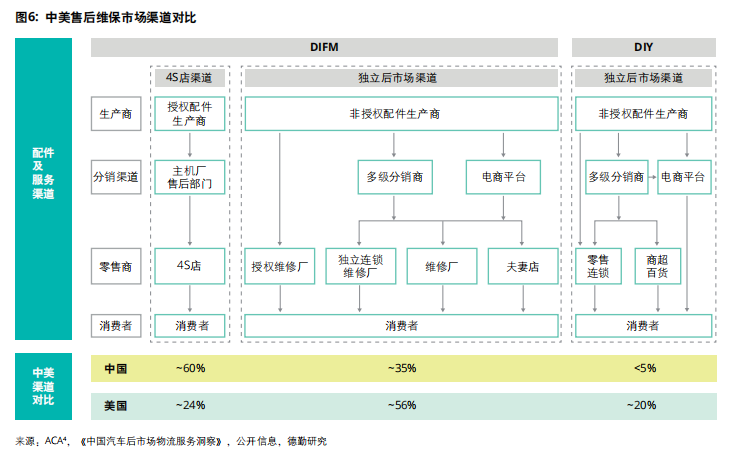

以美國汽修市場為例,70%的“脫保”車輛通過獨(dú)立后市場渠道接受售后維保服務(wù),而在歐洲市場獨(dú)立后市場渠道同樣占據(jù)主導(dǎo),在波蘭、英國、西班牙等國家獨(dú)立后市場渠道份額達(dá)到60%以上,而在中國,獨(dú)立后市場渠道份額不足40%。

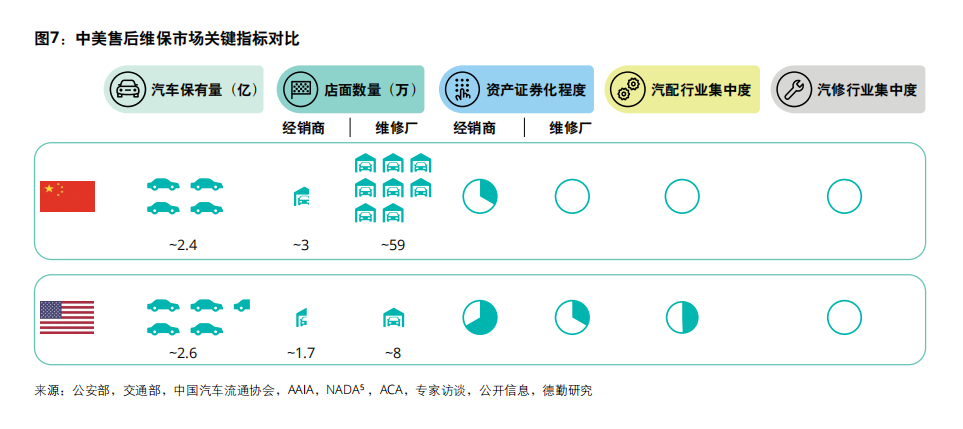

中國的售后汽配汽修市場,由于主機(jī)廠對(duì)原廠件的流通和配件技術(shù)信息的壟斷,長時(shí)間處于市場高度分散、信息不透明、質(zhì)量參差不齊、流通成本高的發(fā)展初級(jí)階段,中國汽車保有量與美國接近,然而中國每千輛車擁有維修廠的數(shù)量是美國的7倍以上,卻由于市場起步晚且成熟度低,各類傳統(tǒng)渠道目前均存在明顯短板,無法全面滿足客戶的多元化需求,中國汽車后市場行業(yè)面臨轉(zhuǎn)型課題。

《白皮書》指出,中國汽車后市場快速增長的市場規(guī)模與相對(duì)落后的發(fā)展模式之間的矛盾促使行業(yè)進(jìn)行變革升級(jí),而不斷變化的消費(fèi)者、互聯(lián)網(wǎng)數(shù)字技術(shù)的發(fā)展以及行業(yè)自身的內(nèi)生發(fā)展成為推動(dòng)中國汽車后市場變革的三大核心驅(qū)動(dòng)力。

中國年輕消費(fèi)者對(duì)汽車消費(fèi)行為呈現(xiàn)出熱衷于線上消費(fèi)、追求服務(wù)效率及服務(wù)體驗(yàn)、渠道選擇更感性養(yǎng)車態(tài)度更理性的特征。而互聯(lián)網(wǎng)滲透率增加及數(shù)字技術(shù)的發(fā)展則為服務(wù)在線化及線上線下融合提供了基礎(chǔ)。與此同時(shí),產(chǎn)業(yè)政策、產(chǎn)業(yè)資本及產(chǎn)業(yè)技術(shù)的發(fā)展則成為汽車后市場發(fā)展升級(jí)的直接催化劑。

在此發(fā)展機(jī)遇下,以上汽為代表的傳統(tǒng)車企、以金固股份為代表的配件生產(chǎn)商、以阿里、京東為代表的互聯(lián)網(wǎng)巨頭以及保險(xiǎn)公司、互聯(lián)網(wǎng)新勢(shì)力等大量玩家入局,他們帶來不同的商業(yè)模式,通過基于互聯(lián)網(wǎng)技術(shù)的模式創(chuàng)新來嘗試改善目前的消費(fèi)者痛點(diǎn)以占領(lǐng)市場,促進(jìn)行業(yè)縱向整合加速,推動(dòng)市場集中度走上快車道。

汽車服務(wù)世界聯(lián)合創(chuàng)始人、CEO胡軍波認(rèn)為,目前中國汽車后市場潛在服務(wù)產(chǎn)能呈現(xiàn)供大于求的局面,全行業(yè)工位利用率較低,未來高品質(zhì)連鎖店數(shù)量會(huì)大規(guī)模增加,連鎖店利用品牌進(jìn)行標(biāo)準(zhǔn)化賦能是大趨勢(shì),優(yōu)質(zhì)資源聚集,資本“掐尖”,行業(yè)面臨洗牌,行業(yè)集中度會(huì)有所提升,行業(yè)已基本完成0—1模式試錯(cuò)與確立階段,逐漸進(jìn)入1—N的加速發(fā)展階段。

中國在行零售轉(zhuǎn)型的實(shí)踐及執(zhí)行力層面領(lǐng)先全球,與零售、服務(wù)相關(guān)的眾多細(xì)分領(lǐng)域已經(jīng)開展了深度的轉(zhuǎn)型和嘗試,汽車后市場也是各路玩家重點(diǎn)進(jìn)行新零售嘗試的領(lǐng)域。

《白皮書》認(rèn)為,中國汽車后市場模式的探索從未停止,但由于行業(yè)的特殊性,真正的破局者寥寥,大量新的探索者憑借新的概念和模式進(jìn)入市場進(jìn)行嘗試,模式創(chuàng)新不斷更迭,但大多都因?yàn)榍捌讷@客成本高、市場培育周期長、重運(yùn)營等特點(diǎn),大多數(shù)企業(yè)仍難找到盈利模式。因此,行業(yè)轉(zhuǎn)型升級(jí)需要建立在對(duì)行業(yè)深度理解并高度整合多方資源之上才能實(shí)現(xiàn)相對(duì)可持續(xù)的模式,需要模式與運(yùn)營同時(shí)深耕,才能有機(jī)會(huì)破局。

以汽車超人為例,目前汽車超人重點(diǎn)打造汽服連鎖品牌,通過線下門店標(biāo)準(zhǔn)化管理體系,結(jié)合數(shù)字門店實(shí)現(xiàn)精準(zhǔn)運(yùn)營,提升管理效能,推動(dòng)盈利增量。一方面,汽車超人打造數(shù)字門店,整合線上線下產(chǎn)業(yè)鏈條,以門店數(shù)字解決方案為核心,實(shí)現(xiàn)降本增效,在單店模式跑通的基礎(chǔ)上通過直營、并購、入股、加盟等手段進(jìn)行全國連鎖布局,通過多樣門店形態(tài)落地,打造一站式汽車后市場服務(wù)平臺(tái)。與此同時(shí),汽車超人依托新康眾智慧供應(yīng)鏈體系,并導(dǎo)入阿里生態(tài)1.4億車主流量,整合上下游等多方資源,形成競爭壁壘。

《白皮書》指出,各路玩家和資本密切關(guān)注并進(jìn)行汽車后市場新零售的大膽嘗試,但后市場重服務(wù)的獨(dú)特屬性和高技術(shù)門檻令玩家在黎明到來前頻頻受挫,汽車后市場未來仍有很大的可塑性,對(duì)于終端服務(wù)商而言,供應(yīng)鏈?zhǔn)歉偁幓A(chǔ),終端服務(wù)是上層建筑,在數(shù)字新零售的大背景下,推動(dòng)門店走向數(shù)字化是大勢(shì)所趨,進(jìn)而形成自身優(yōu)勢(shì)并提高盈利能力。

德勤咨詢戰(zhàn)略和運(yùn)營咨詢合伙人馮莉表示,對(duì)于后市場玩家來說,想要建立差異化競爭優(yōu)勢(shì),必須要進(jìn)一步提升線下服務(wù)履約能力,這背后需要加強(qiáng)的是門店的服務(wù)體驗(yàn)、門店的運(yùn)營管理效率以及構(gòu)建高效的備件供應(yīng)鏈,未來線下門店的數(shù)字化、智慧化以及供應(yīng)鏈一體化能力或?qū)⒊蔀槠嚭笫袌銎凭值膭儇?fù)手。

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112