每日經濟新聞 2019-09-29 19:41:46

根據不完全統計,今年以來發生在互聯網保險領域的投融資事件共有近30起。在所謂“資本寒冬”的今天,這個細分賽道可以說相當熱鬧。

每經記者 李蕾 每經編輯 肖芮冬

近日,互聯網保險咨詢服務平臺“薄荷保”宣布已于今年上半年完成千萬美元的A輪融資,由紅杉資本領投,BAI(貝塔斯曼亞洲投資基金)跟投。事實上,今年以來有大量互聯網保險公司獲投,也有投資人向《每日經濟新聞》稱已投該領域公司但尚未公布,“我們很看好這個賽道,接下來還將在這條產業鏈上繼續布局”。

用戶群體的年輕化、購買場景的變化等是促使資本快速向互聯網保險聚集的重要原因。但另一方面也有專家建議,監管部門應該及時出臺相關政策,對技術帶來的效率提升做出適當的鼓勵和支持,同時出臺相關標準和規則進行監管,未雨綢繆。

前端時間有一則段子在朋友圈流傳,大致內容如下:創業者隨著年齡的增長,職業轉換路徑是這樣的——“創業—PR—友邦—微商”。

之所以被瘋轉,或許是因為很多人都深有同感,包括記者本人在內。尤其是在自己的朋友圈突然間畫風大變之后:一些熟人紛紛開始兜售“保險雞湯”,或是開始介紹自己親身體驗了某某“神奇商品”。

越來越多的人加入賣保險大軍,市場有這么大嗎?答案是肯定的。

一位保險從業人士告訴每經記者,近年來保險用戶年齡有年輕化的趨勢。“隨著技術的發展和互聯網的普及,這些90后、00后接觸保險服務的時間相比之下更早,風險防范意識也非常強,所以他們購買第一張保單的時間越來越早。”有第三方數據顯示,24歲以下的互聯網用戶中,有近四成的人購買了人生的第一張保單。其中80%的用戶是90后,最小投保者僅18歲。

連00后都開始買保險了,互聯網保險行業的市場前景似乎相當可觀。而瞄準這些年輕人群,公司們的玩法也開始推陳出新。以薄荷保為例,公開資料顯示其在獲客方面,一是通過知乎、微信公眾號等線上渠道,進行市場教育,吸引用戶咨詢;二是尋求與母嬰電商、銀行等線下渠道合作,采用“B2B2C”模式進行場景化銷售。除此之外,偏向渠道端創新的互聯網保險平臺近幾年十分活躍,但切入點各不相同。有的平臺主打“AI機器人+人工”,直接面向C端提供服務,也有平臺采取前端咨詢銷售專業分工,而不是一對一服務全流程。

西南財經大學ICFS財商研究中心執行主任、副教授潘席龍向每經記者表示,一些標準化的保險業務,例如運費險,其銷售和理賠都很簡單,就特別適合直接在網上處理,既方便快捷、又能降低成本。但另一些需要個性化、定制化的業務,比如一些高端業務,需要面對面就保險條款進行溝通和討論的,還是更適合專業的顧問在線下來開展。

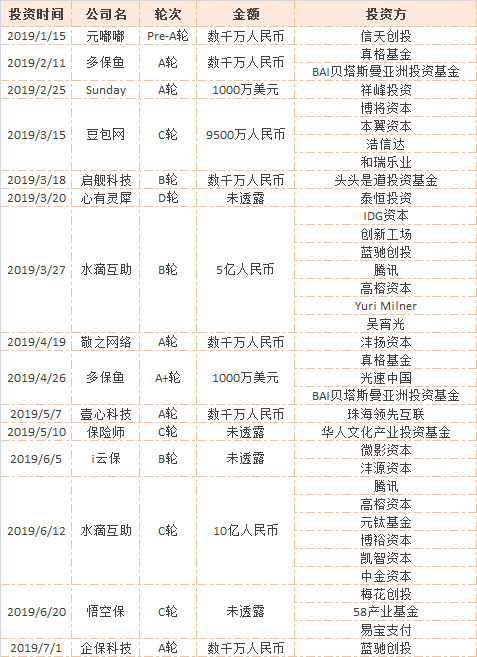

互聯網保險行業有多受歡迎?我們通過一組數據統計來看看。以下是今年以來拿到融資的互聯網保險產業鏈項目(數據來自it桔子):

根據我們的不完全統計,今年以來發生在互聯網保險領域的投融資事件共有近30起。在所謂“資本寒冬”的今天,這個細分賽道可以說相當熱鬧。比如“多保魚”這家公司就在今年拿到了A、A+和B三輪融資。除此之外,還有多位接受采訪的投資人向記者表示,正在關注或已經投資了相關項目,后續可能會有更多融資消息傳出。

縱觀上面列出的項目,其實分為幾種不同類型的商業模式。例如前述的薄荷保,其推薦的產品主要為壽險、重疾險、醫療險、意外險等保障型保險,以小額產品為主,方便用戶在線上完成購買決策。產品提供商包括保險公司直銷、保險中介平臺、互聯網巨頭定制等十幾個渠道。它的特點在于,不以銷售為導向,而是立足于咨詢推薦服務,盈利則主要來自于交易傭金和付費咨詢。

而知名度很高的“水滴互助”則主要是一個互聯網保險經紀平臺,主要針對保險小白用戶,采用會員小額預付費的形式,按照“一人患病,眾人均攤”的既定規則,組織會員圍繞大病救治主題形成互聯網醫療資金互助社群。今年3月和6月,水滴互助連續拿到包括博裕資本、騰訊、中金資本、高榕資本等知名機構的兩筆融資,僅上半年融資總額已近16億元,創下今年以來互聯網健康險與健康保障領域融資的最高紀錄。

除此以外,還有不少產業鏈上的公司以技術支持、DIY保險方案服務等為切入點,也在這個領域里挖掘出了大量需求,找到一席之地。

不過潘席龍也提醒道,互聯網保險業務也存在一定的風險。“舉個例子,保險業務不同于普通的業務,其最大特點是保銷售出去之后業務才剛開始,銷售后涉及到的后續服務,比如說理賠、后期跟進、客戶財務狀況變化而要求對保單的調整等,這些后期服務能不能跟得上、保險條款約定的利益能不能實現,才是投保人最為關注的問題,也是整個保險市場是否能正常運作的前提。”

他建議監管部門及時出臺相關政策,一方面就技術進步帶來的效率提升給予以鼓勵和支持,另一方面也要出臺相關的標準和規則,使業務創新有章可循,“總之一定要未雨綢繆”。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP