每日經濟新聞 2019-10-08 18:33:00

近日支付寶“穩健理財取用靈活”專區下新增了一類產品,其最高近一年收益率跑贏不少貨基。這類產品的本質是什么?是否是貨基收益低迷背景下兼顧流動性和收益率的新方案?

每經記者 聶虹 每經編輯 肖芮冬

移動支付時代,零錢理財成為人人關心的話題。過去,零錢理財領域是以余額寶為代表的貨幣基金的天下,然而隨著貨幣基金收益日漸走低,不少投資者開始不滿足于普遍在3%以下的貨基收益。

《每日經濟新聞》記者注意到,近來支付寶“穩健理財取用靈活”專區下有一類產品,最高近一年收益率能達到3.72%。這類產品本質是什么?會是貨基收益低迷背景下兼顧流動性和收益率的新方案嗎?

圖片來源:支付寶截圖,下同

雖然沒人指望零錢理財能實現買車買房的宏愿,但收益高一點總是令人愉悅的。最近,記者在支付寶平臺上注意到一款既能靈活取用,收益又超3%的產品。截至10月8日,這類產品中收益最高的一只是易方達余額佳,近一年收益率為3.72%。

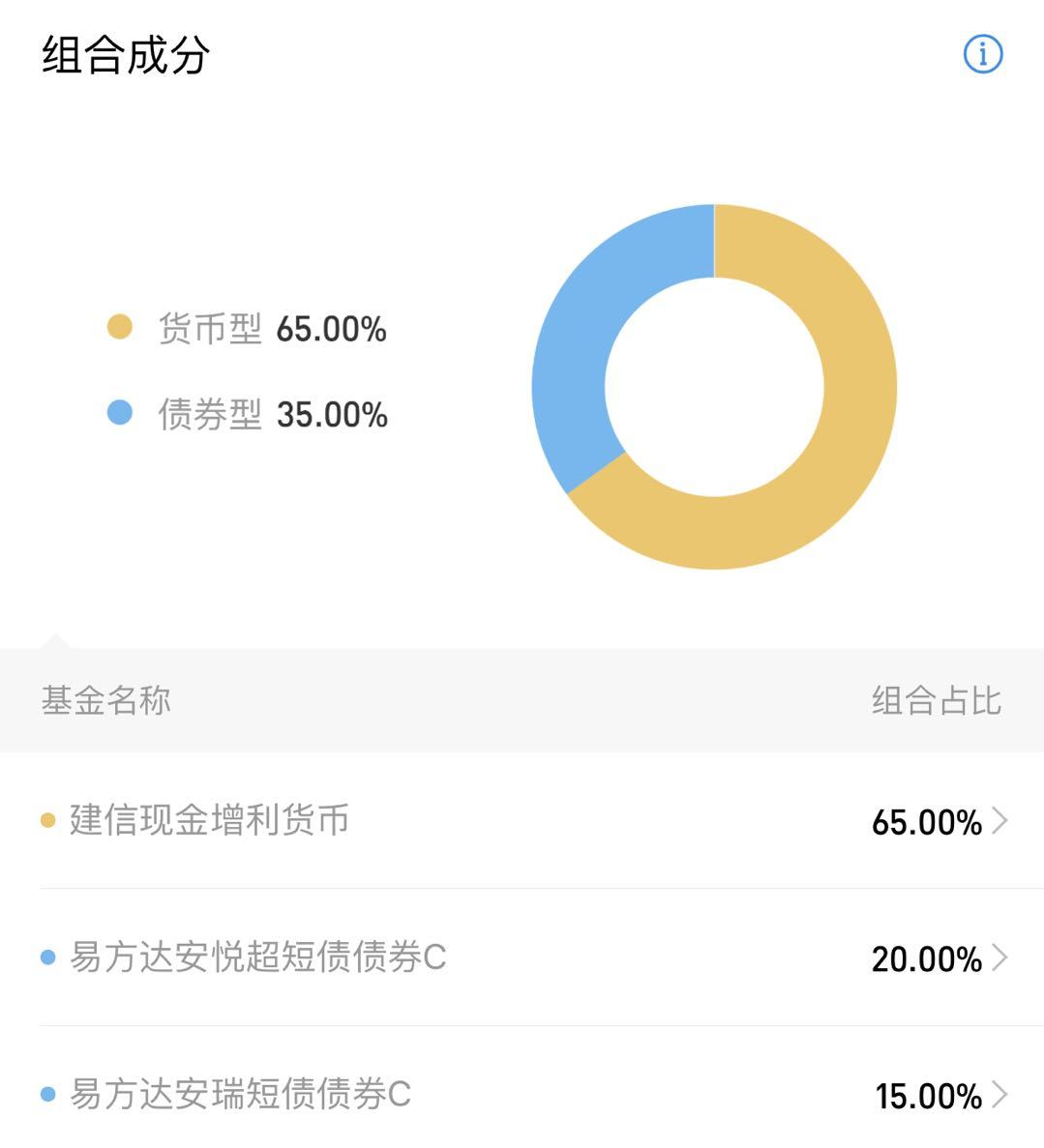

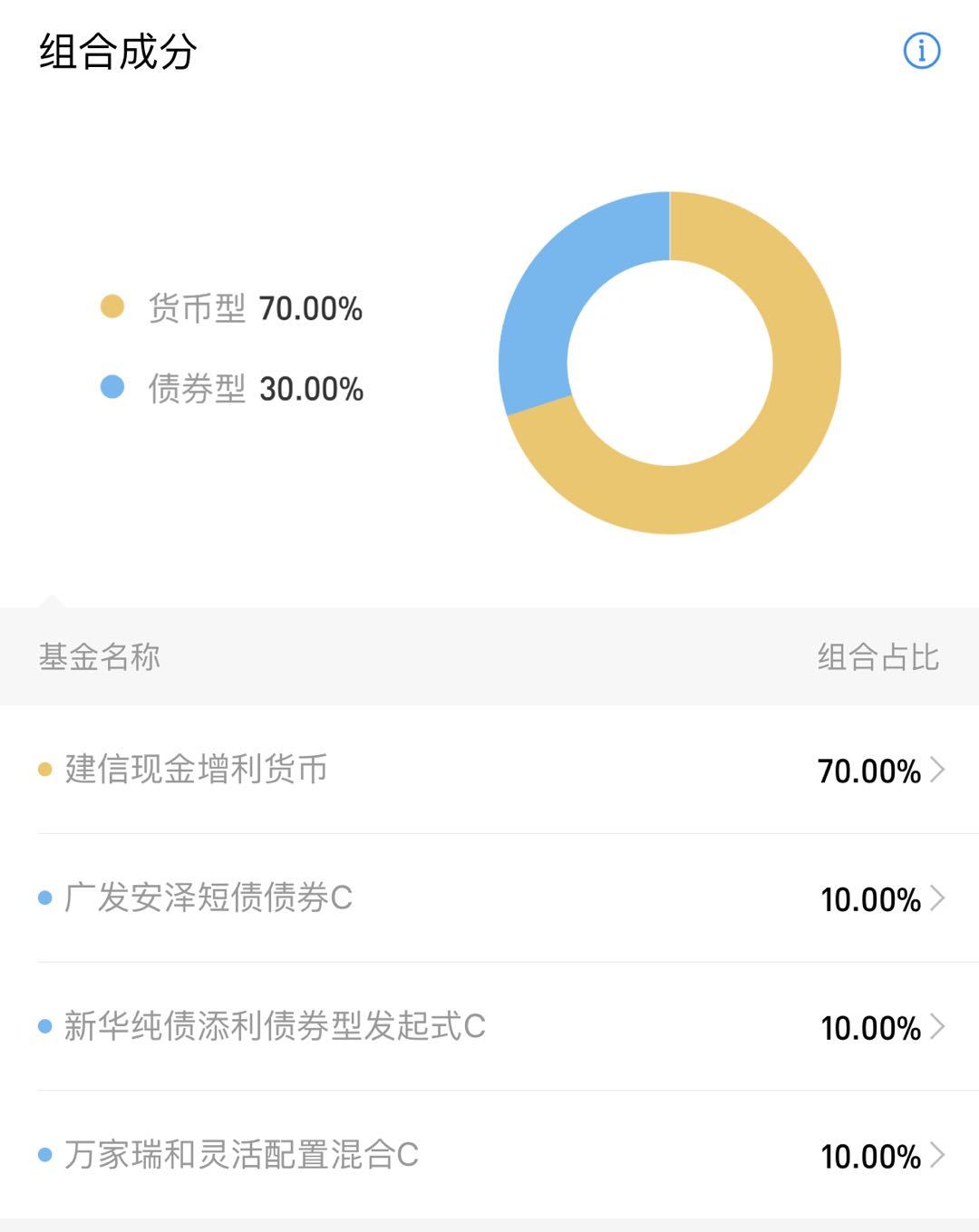

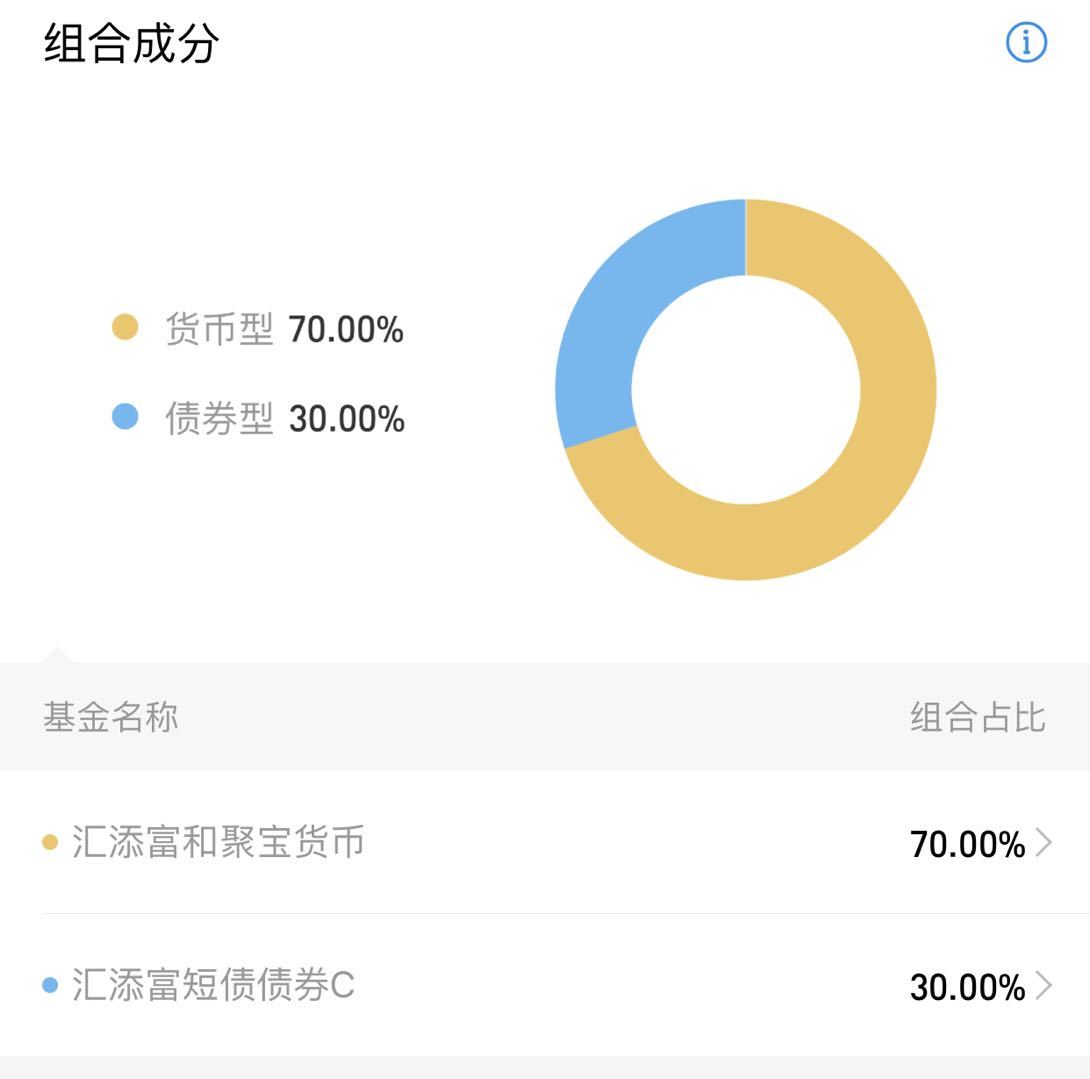

余額寶、余額佳,聽上去像是親兄弟、姐妹花,但實際上兩者有根本性的不同。

余額寶大家很熟悉,都知道是貨幣基金,而余額佳則不屬于任何一類基金,只是一個基金組合,或者說就是“一籃子基金”。這個“籃子”里沒有權益產品,裝的都是貨幣基金和債券基金。

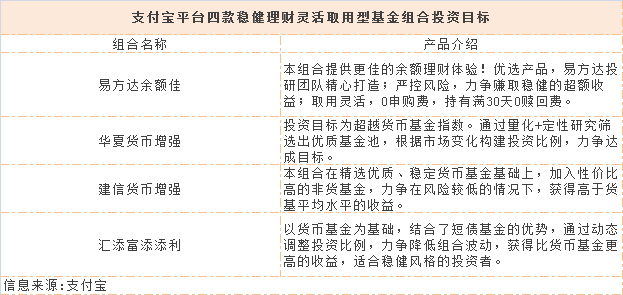

從支付寶平臺當前的四款穩健理財靈活取用型基金組合來看,易方達余額佳、華夏貨幣增強、建信貨幣增強和匯添富添添利的每個組合均精選了2~4只基金,貨幣型基金的占比在65%~70%,債券型占比在30%~35%。

從上述4只基金組合的產品來看,這類產品的投資目標很簡單——跑贏貨幣基金。從結果來看,4只基金組合過去近一年收益率均高于支付寶當前貨基的7日年化收益率。

為什么這類基金組合比貨幣基金收益更高,又是否真能一直跑贏貨幣基金業績?

有基金業內人士表示,一般來說,基金組合中長期回報會比貨幣基金高一些,但這并不意味著基金組合一定能夠取得比貨幣基金更高的收益率。組合所取得的超額部分來源于債券基金,如果所選的債券基金表現不佳,也會存在回報低于貨幣基金的可能。

據了解,有投資者在購買某基金組合1000元后,發現當日收益僅有0.05元,收益率四舍五入后為0.01%,但實際收益率其實只有0.005%。其據此估算年化收益僅1.8%,相比宣傳的業績縮水了一半,實際收益情況還不如貨基。

好買基金研究中心研究員謝首鵬表示,基金組合單日萬份收益并不必然高于貨幣基金,偶爾低于后者屬于正常情況。通常情況下,基金組合萬份收益大部分時候更高,以單日收益進行比較過于片面。持有期限越長,穩健理財的基金組合收益比貨幣基金高的可能性越大。對于二者的收益,不應以單日或短期內的回報進行比較。

雖然貨幣基金收益可能跑輸基金組合,但靈活快速依然是其優勢。雖說上述穩健理財類基金組合也有“靈活存取”的標簽,但如果今天存明天取,那么投資者的收益將會大受影響,可能不僅賺不到錢還會把本金搭進去。因此,購買這類產品首先應當注意手續費的問題。

基金組合快存快取會導致收益受損的原因主要是,非貨幣基金的快進快出會收取額外的“懲罰性”贖回費。作為購買了債券型基金的組合產品,如果在7日內買賣,按規定“基金管理人將對持續持有期少于7日的投資者收取不低于1.5%的贖回費,并將上述贖回費全額計入基金財產”,這也意味著,如果7日內未賺得超過1.5%的回報,那么這將是一筆賠本的買賣。支付寶也在界面中予以標識:“建議持有7天以上”。對于投資停留期限短的資金而言,這款產品未必適合。

此外,投資者還需要注意到賬時間。熟悉余額寶的人都知道,其轉出方式有兩種:一種是快速到賬(預計2小時內到賬,每日限額1萬元);普通到賬模式則是T+1到賬,即當天三點前賣出,第二日到賬。基金組合中因為含有債基,因此到賬的時間是T+1日到賬模式。對于有急用的資金而言,余額寶則相對更合適。

總的來說,余額寶在申贖上方便快捷,且無申購、贖回費用,雖然收益水平并不高,但對于小額的普通投資者而言方便快捷。而穩健理財基金組合的流動性和贖回效率雖不如貨幣基金,但收益相對較高,對于沒有急用且能夠放置一段時間的資金而言,確實是一個值得考慮的“零錢包”。

此外,謝首鵬表示,對于投資者的零錢理財、穩健投資思路下,除了余額寶、貨幣基金組合,還可以考慮短期銀行理財產品、公募短債基金、公募中長期純債基金等。而在具體產品選擇上,投資者可根據自身對流動性的需求、持有期限和風險收益偏好綜合考量,不必拘泥于某一類產品,可以嘗試多元投資。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP