中國證券報 2019-10-11 13:31:35

白酒股走勢跌宕起伏的背后,兩大券商的研報牽動了市場的神經。

圖片來源:攝圖網

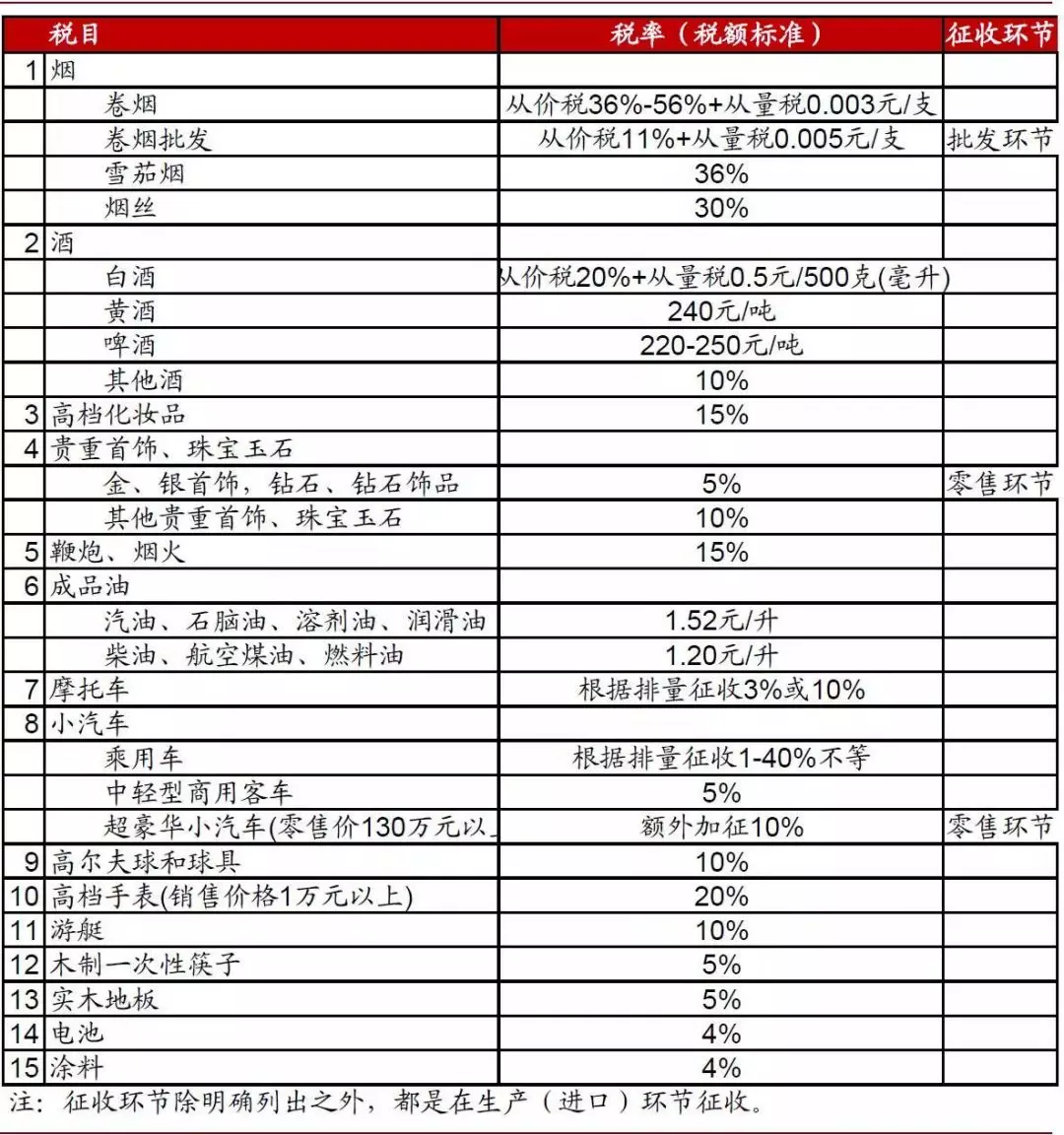

商品會征收消費稅你了解嗎?

目前我國對15類商品征收消費稅,其中,煙、油、車、酒四類商品貢獻近99%的國內消費稅。

圖片來源:中金公司研報截圖

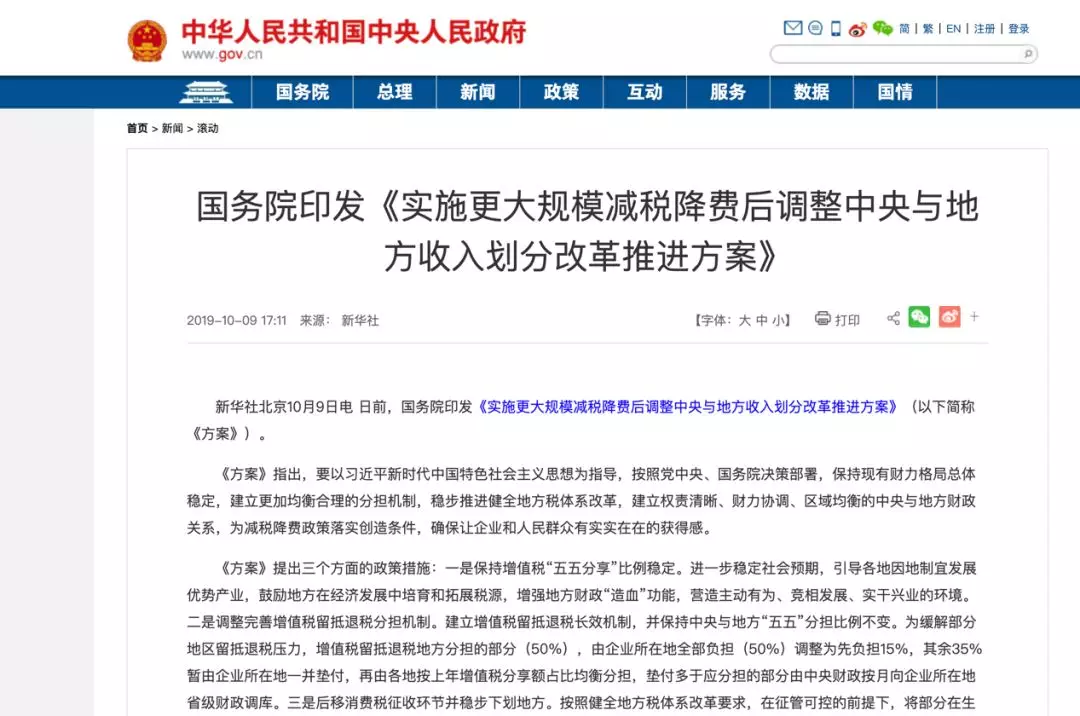

近期,國務院印發《實施更大規模減稅降費后調整中央與地方收入劃分改革推進方案》(簡稱《方案》)。

雖然《方案》還未包括煙、油、車、酒,不過在二級市場,白酒概念股卻受到了影響。

10月10日,瀘州老窖、五糧液、酒鬼酒、舍得酒業一度跌近3%。10月11日,白酒概念股繼續下挫,個股盤面漲勢出現分化,酒鬼酒領跌1.94%,順鑫農業、山西汾酒、貴州茅臺飄紅。

白酒股走勢跌宕起伏的背后,兩大券商的研報牽動了市場的神經。

10月11日,中信證券發布研報,消費稅改引發市場對白酒消費稅的關注,但是白酒消費稅改時機尚未成熟。

中信證券認為,即使白酒消費稅改發生,名酒企業將憑借強大的產業鏈定價權轉移成本,夯實競爭優勢,帶動集中度進一步提升。

而就在前一天,中金公司的研報卻掀起了白酒行情的波瀾。中金公司認為《方案》的逐步落實將在中長期對酒類行業產生較大影響,主要體現在全行業賦稅能力可能增加、區域型中小白酒企業的競爭力下降、稅收不規范的企業競爭力下降等方面。

中金公司還稱,整個酒類行業短期內后移消費稅征收環節難度較大,但是地方政府將有積極性先從經銷商對外批發環節征收。

中金證券預計,如果增加12%的消費稅,白酒行業的消費稅或將增加322-515億元,經銷商批發環節將承擔流通環節此項新增稅負的20-30%,規模超過100億。

《方案》提出三個方面的政策措施:

一是保持增值稅“五五分享”比例穩定。

二是調整完善增值稅留抵退稅分擔機制。

三是后移消費稅征收環節并穩步下劃地方。

圖片來源:《方案》截圖

《方案》提到,將部分在生產(進口)環節征收的現行消費稅品目逐步后移至批發或零售環節征收,拓展地方收入來源,引導地方改善消費環境。先對高檔手表、貴重首飾和珠寶玉石等條件成熟的品目實施改革試點。

對此,行業分析人士指出,白酒的消費稅從量(0.5元/斤)和從價(20%)兩個環節征收,消費稅品目逐步移至批發或零售環節征收,實際上對于上游生產企業而言就是減稅,最終下游渠道和終端將承載壓力,或攤薄渠道商的利潤。

華創證券研究所所長董廣陽認為,如果此次調稅影響到白酒行業,將產生“高檔酒轉嫁,低檔酒補貼”的結果,高檔酒因為較強的溢價能力和品牌影響力,能夠較容易實現把稅率成本向消費端的轉移,但中低檔酒可能采取把手中的利潤補貼給經銷商和終端的措施,以維持市場份額。

國金證券認為,《方案》中還提到增量部分下劃地方,白酒消費環境得到進一步改善。改革調整的存量部分核定基數,由地方上解中央,增量部分原則上將歸屬地方,最受益的將是部分銷售額不低的省份與地區(往往是GDP靠前省份),將有利于當地消費的進一步提升,進而反作用于白酒消費,推動升級進一步提升,同時也將利好優秀品牌的省外擴張,集中度將會得到進一步提升。

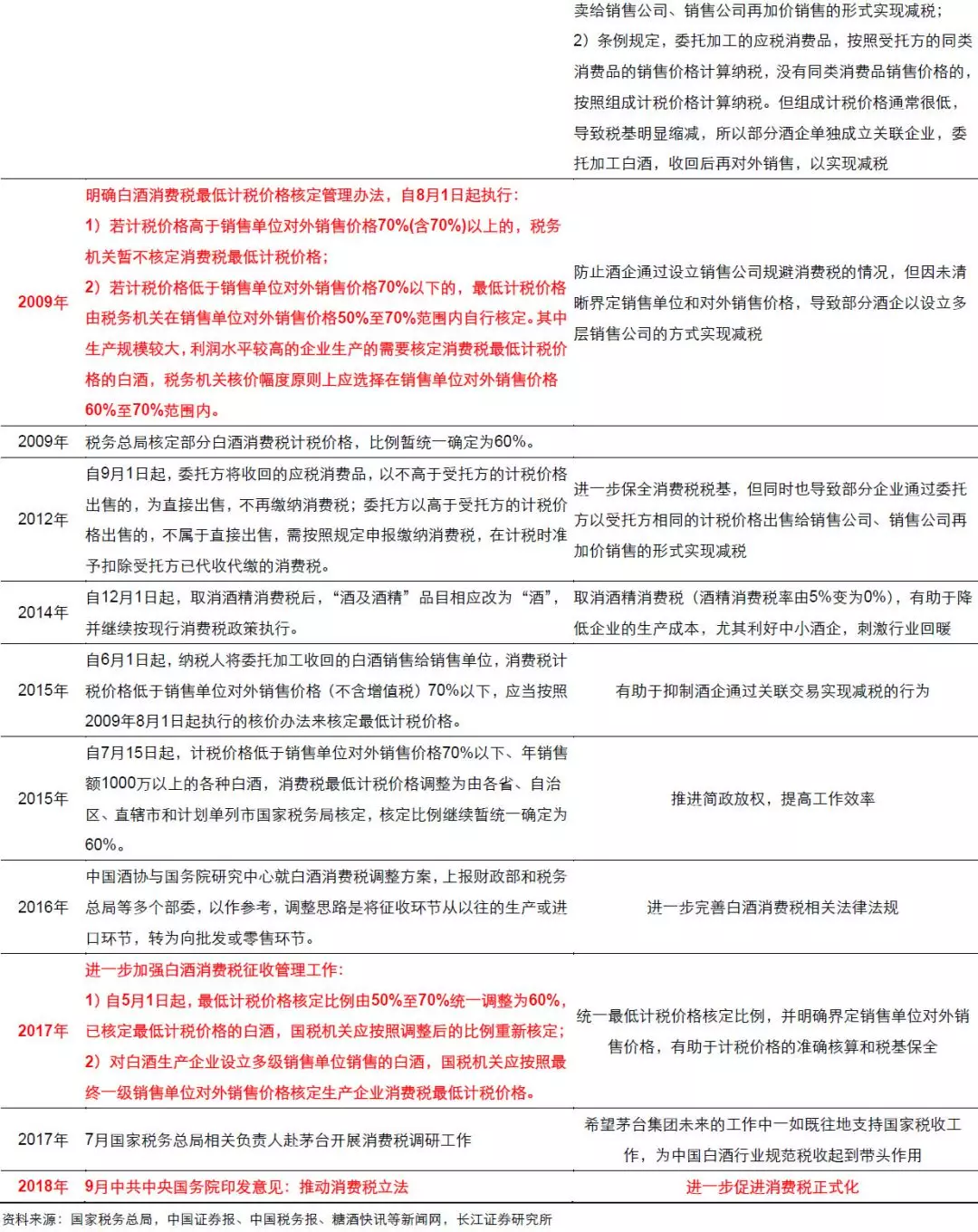

白酒消費稅始于1994年,最初實行從價稅征收,且區分糧食類白酒稅率(25%)和薯類白酒稅率(15%),至今白酒消費稅共有四次重大改革。

第一次:2001年確定量價復合征收

實行從價定率和從量定額復合征收,即按生產環節銷售收入的25%和銷售量每公斤1元計算繳納,同時取消以外購酒勾兌生產酒可以扣除其購進酒已納消費稅的政策。

第二次:2006年取消糧食類白酒與薯類白酒的差別稅率

取消糧食類白酒和薯類白酒的差別稅率,從價統一調整為20%,從量每公斤按照1元計算繳納。

第三次:2009年明確白酒消費稅最低計稅價格核定細則

消費稅計稅價格低于銷售單位對外銷售價格(不含增值稅)70%以下的,消費稅最低計稅價格由稅務機關根據生產規模、白酒品牌、利潤水平等情況在銷售單位對外銷售價格50%至70%范圍內自行核定。

第四次:2017年進一步加強白酒消費稅征收管理工作

最低計稅價格核定比例由50%至70%統一調整為60%,已核定最低計稅價格的白酒,國稅機關應按照調整后的比例重新核定。

至此,從價稅按照生產環節價格(最低計稅價格為最后一級銷售單位對外銷售價格的60%)的20%、從量稅按照銷量每公斤1元計算繳納,目前主要酒企的理論消費稅率達到12%左右的水平。

圖片來源:長江證券研報截圖

來源:中國證券報 周文天 潘宇靜

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP