每日經濟新聞 2019-10-17 18:38:18

從2007年10月16日定投到2019年10月16日,長達12年的定投到底會產生什么不可思議的效果?不仔細算一算,你可能真的不知道。

每經記者 宋雙 每經編輯 肖芮冬

距離上證指數6124點已經過去了12年。一提到6124點,大家都會條件反射地看看現在的指數是多少點。其實看指數,不如看賬戶。雖然12年過去了,指數始終沒能突破前期高點,但自己的投資依然能夠賺錢才是更重要的事。

于是,今年研究6124點時,我們又有了新發現。希望用這個方法投資基金,能夠在下一個12年幫你賺取滿意的收益。

方法嘛,其實很簡單,就是定投。

但是從2007年10月16日定投到2019年10月16日,長達12年的定投到底會產生什么不可思議的效果,不仔細算一算,你可能真的不知道。

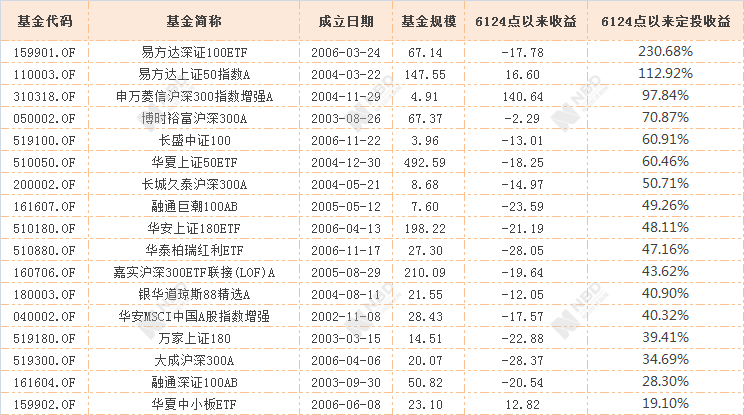

要滿足定投12年的條件,基金必須早于6124點成立。2007年10月16日之前成立的基金并不多,一共266只。除去QDII和債券基金,各類股票基金一共是223只。

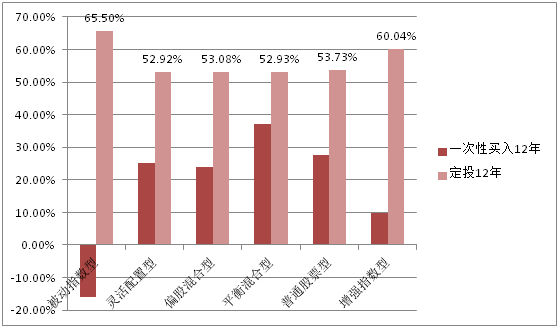

如果一次性買入持有12年,223只基金的平均收益為22.85%,一共有84只虧損,139只賺錢,賺錢概率是62%,應該說已經不差。

但如果12年間持續不斷地每個月定投,且選擇紅利再投資,這223只基金的平均收益為53.96%,僅有9只虧損,其他214只都賺錢,賺錢概率高達96%。

定投不僅賺錢概率高,最高收益也高于一次性買入。12年間,一次性買入收益率最高的是214.03%,而定投卻達到了230.68%。相比之下,定投的虧損幅度也小許多,9只虧損的基金當中,虧得最多的是-12.06%,而一次性買入虧損最高可達到-54.03%。

必須要指出的是,指數基金無疑是最適合定投的一類產品。雖然12年間指數基金幾乎盡數下跌,但由于不斷地震蕩起伏,其定投收益相比之下十分可觀。

在虧損的84只基金中,只有9只是定投和一次性買入都虧錢,而其余75只卻是雖然基金本身虧了,但定投依然可以賺錢的。應該說,比起賺錢效應,有些時候定投的抗風險能力更應該受到關注。而這也是定投的意義:我們沒有辦法保證基金經理每一次都精準地高拋低吸,讓收益持續上漲;但是通過定投,卻能不斷地降低成本,減少損失,靜待反彈出貨。

最后總結三點:

第一, 不論是定投基金12年還是一次性買入基金持有12年,而且非要從6124點開始買,這種幾乎于“傻瓜”的操作,基本上不太可能發生,這也絕對不是投資基金最好的方法。我們是說要長期投資,但絕不是不賣出、不換手,一直持有到底;長期投資是要長期地投資,合理止盈,然后再投入。

第二, 投資可以開始于每一天,也可以結束于每一天。雖然這12年所選的條件有點極限,但是計算出來的效果仍然具有指導意義。定投其實是投資者進行自我保護,降低風險的方法。在定投的收益率面前,很多基金的風格特征也已經被弱化,工具屬性大大增強。

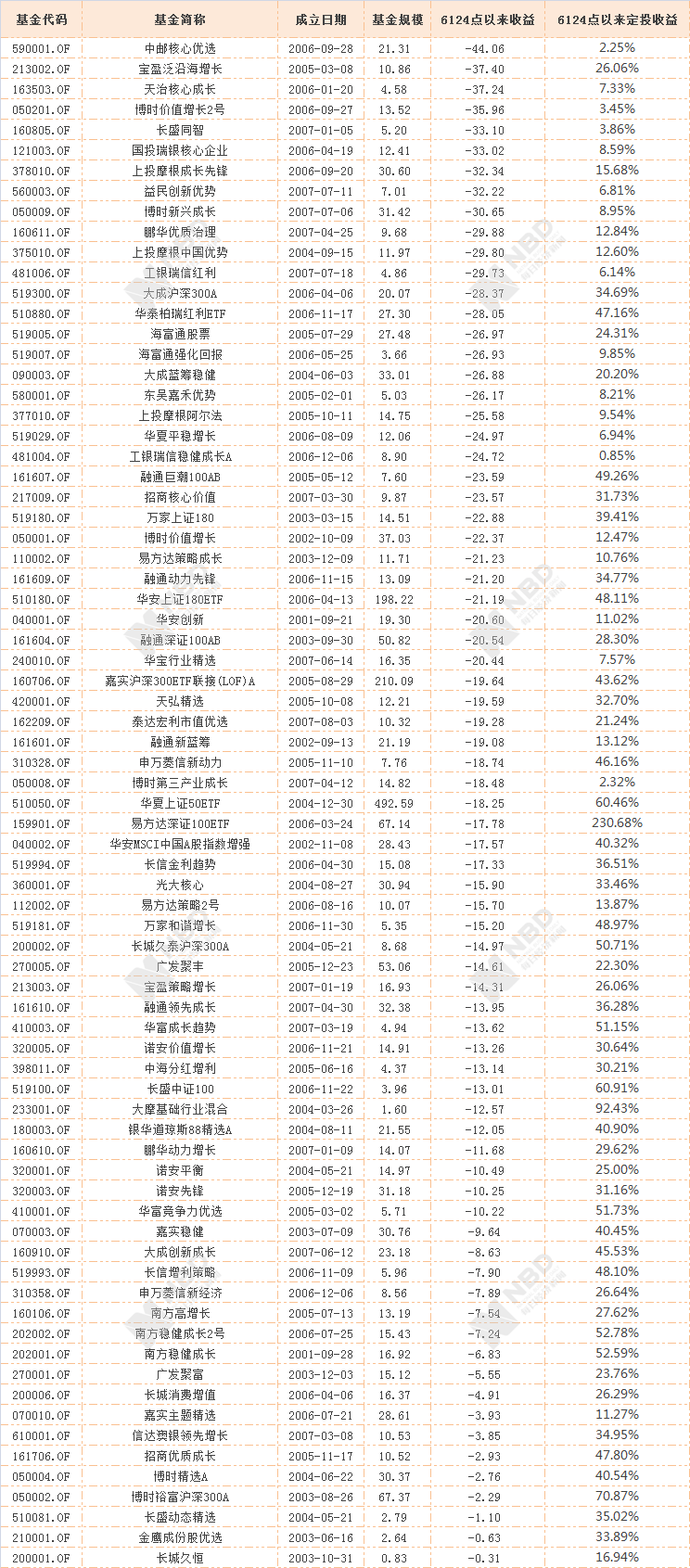

第三, 既然定投那么有效,為什么賺錢概率不是100%?我們也很希望定投能夠做到百分之百賺錢,恨不得把虧損的基金開除基界。如果仔細分析定投12年仍虧損的這9只基金,無一例外都是主動型產品,且是區間凈值本身就是遭遇深跌的,跌幅在37%~55%,以中小基金公司的產品居多,其中5只規模不足4億元。這些基金沒有缺席每一次大跌,但卻反彈乏力,波動不足,因此雖然成本有所攤薄,仍然難以獲取收益。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP