2019-10-18 10:41:46

10月17日晚間,首家“H+科創板”生物醫藥企業上海昊海生物科技股份有限公司(下稱“昊海生科”)發布首次公開發行股票并在科創板上市發行公告,本次發行價格為89.23元/股,擬公開發行不超過1780.00萬股,依據本次價格確定的最終戰略配售數量為2,452,419股,占本次發行總數量的13.78%。

昊海生科此次發行是科創板市場首單國際投行以跟投方式參與戰略配售。作為《外商投資證券公司管理辦法》發布實施后證監會核準的首家外資控股證券公司,昊海生科的保薦機構瑞銀證券也成為首家參與科創板IPO戰略配售的國際投行。此外,昊海生科高級管理人員、核心員工積極參與本次戰略配售,已通過長江財富-昊海生科員工戰略配售集合資產管理計劃初始認購178萬股,募資共計1.94億元,最終獲配1,780,000股,獲配金額近1.59億元。

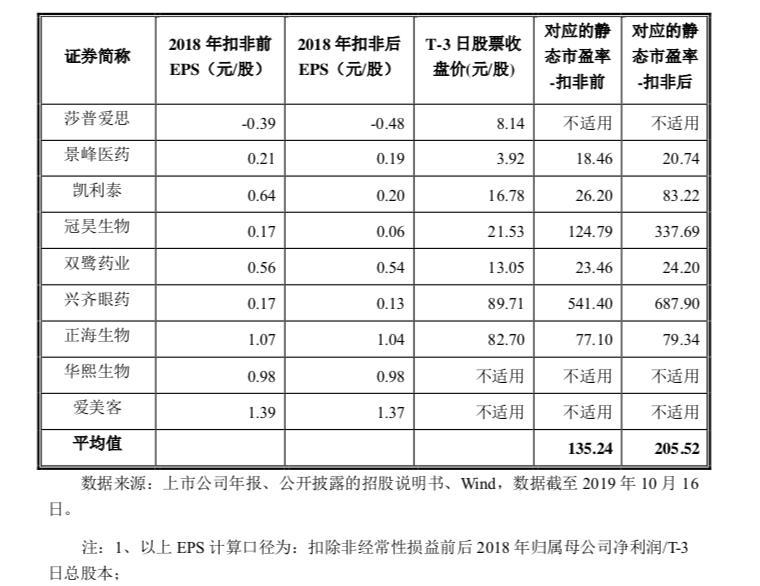

昊海生科所在行業為醫藥制造業(C27)。公告顯示,昊海生科和保薦機構瑞銀證券根據初步詢價結果,并綜合考慮發行人所處行業、市場情況、可比公司估值水平、募集資金需求等因素,協商確定本次發行價格為89.23元/股,對應的公司2018年扣除非經常性損益前后孰低的攤薄后市盈率高于2019年10月16日(T-3日)中證指數有限公司發布的行業最近一個月平均靜態市盈率33.07倍,低于同行業可比公司平均靜態市盈率。

不過,相比H股,昊海生科此次科創板的發行價格和市盈率出現明顯的溢價。對此,有分析人士指出,不同的資本市場上,由于市場環境、交易制度、投資者結構有很大的差異,對同一家公司的估值定價、配售、交易體系也就有了明顯的區別,有溢價是正常的。這種情況不僅存在于A股和H股市場,在境外其他資本市場也同樣存在。

就A股和H股的估值定價差異,一般認為主要有以下幾點原因:A股和H股市場投資者的估值基礎不同,主要體現兩個市場所處的實際利率水平不同、兩地投資者的風險偏好程度不同等等;兩地市場股票的流動性也有差異,特別是部分H股公司由于在香港的流通盤占總股本比例較小,股票交易不活躍,換手率不高,加劇了流動性不足的問題。

根據《發行安排及初步詢價公告》中規定的有效報價確定方式,在按剔除原則剔除之后,報價不低于發行價89.23元/股的279家網下投資者管理的3,731個配售對象為本次網下發行的有效報價配售對象,對應的有效申報擬申購數量為680,360萬股,申購倍數為634.90倍。

昊海生科網上網下申購將于10月21日開放,網下發行申購時間為當日9:30-15:00,網上發行申購時間為當日9:30-11:30,13:00-15:00。網上發行申購簡稱為“昊海申購”,申購代碼為“787366”。網上網下回撥機制啟動前,網下初始發行數量調整為10,755,581股,占扣除最終戰略配售數量后發行數量的70.08%;網上初始發行數量為4,592,000股,占扣除最終戰略配售數量后發行數量的29.92%。最終網下、網上發行合計數量為15,347,581股,網上及網下最終發行數量將根據回撥情況確定。

值得一提的是,根據上海證券交易所官網,截至10月17日,科創板處于已受理企業共165家,按照證監會行業分類歸屬于醫藥制造業的企業有23家,占比近14%。其中,在截至目前的已受理和已掛牌科創板醫藥企業中,昊海生科2018年營業收入及利潤均排名領先。

自科創板推出以來,其市場化定價機制一直廣受關注。截至10月17日,38家已發行及正在發行科創板公司平均發行市盈率達63.6倍。其中,8家醫藥/器械企業平均發行市盈率達100.5倍,無疑是科創板中的“香餑餑”。而38家已發行及正在發行科創板公司中,市盈率最高公司為微芯生物,高達467.5倍。

對于科創板企業發行時是否存在高估值的問題,業內人士指出,科創板對申報企業的發審注冊極為嚴格,可謂是好中選優;加之科創板采用市場化詢價制度,發行人和保薦機構(主承銷商)會根據剔除后的有效報價,綜合考慮發行人基本面、本次公開發行的股份數量、發行人所處行業、可比上市公司估值水平、市場情況、募集資金需求以及承銷風險等因素,協商確定本次發行價格。目前,普遍較高的科創板企業估值一定程度反映了市場對科創板的熱情和科創板上市公司未來成長性的看好。

按本次發行價格,昊海生科市值為158.69億元,加上最近一年公司凈利潤為正且營業收入為15.58億元,滿足在招股意向書中明確選擇的市值與財務指標上市標準,即《上海證券交易所科創板股票上市規則》第2.1.2條的第一項標準:“(一)預計市值不低于人民幣10億元,最近兩年凈利潤均為正且累計凈利潤不低于人民幣5000萬元,或者預計市值不低于人民幣10億元,最近一年凈利潤為正且營業收入不低于人民幣1億元”。

根據昊海生科公布的財務數據,2016年至2018年,昊海生科營業收入分別為8.61億元、13.54億元和15.58億元,年復合增長率達34.5%;毛利率分別為83.50%、78.75%和78.51%。同期,歸母凈利潤分別為3.05億元、3.72億元和4.15億元,歸母凈利率分別為35.4%、27.5%和26.6%,近三年經營業績保持穩步增長態勢。

據悉,昊海生科此次IPO擬募資主要用于“上海昊海生科國際醫藥研發及產業化項目”建設,計劃在該生產基地進一步加強新產品的研發并擴充公司目前醫用透明質酸鈉系列、醫用幾丁糖系列、外用重組人表皮生長因子等產品的產能,滿足日益增長的市場需求。

(本文不構成任何投資建議,信息披露內容以公司公告為準。投資者據此操作,風險自擔。)

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP