每日經濟新聞 2019-10-22 19:32:58

2018年7月,一部 《我不是藥神》大火,該片從白血病患者千辛萬苦“買藥”“賣藥”的角度,揭示了當前醫療體系中關于重疾和藥品之間的一些矛盾。影片引起了全社會關于“大病用藥困境”的大討論,也由此催生了“特藥險”的第一波市場需求。

一年之后,隨著醫療改革的推進,“特藥險”再次迎來了供給端的小高潮。

每經記者 涂穎浩 每經編輯 盧九安

圖片來源:攝圖網

《每日經濟新聞》記者從行業內了解到,目前除平安人壽、華泰財險、中韓人壽、橫琴人壽等保險公司近期密集上市“特藥險”新產品,還有更多公司對于“特藥險”的進展也處于“籌備上市”或“計劃推出中”。銷售渠道方面,既有流量平臺等線上渠道的大力推廣,也有在代理人渠道單獨或者與壽險產品組合銷售。

除了看好健康險市場前景,是什么讓保險公司“一致”瞄準“特藥險”這一細分領域?《每日經濟新聞》記者近期采訪了數家經營“特藥險”的保險公司、及TPA(Third Party Administrator for Group Medical Insurance,醫療管理的第三方公司),深度了解“特藥險”對消費者的實際效用,以及目前的低價營銷策略是否激發了市場的“真需求”?

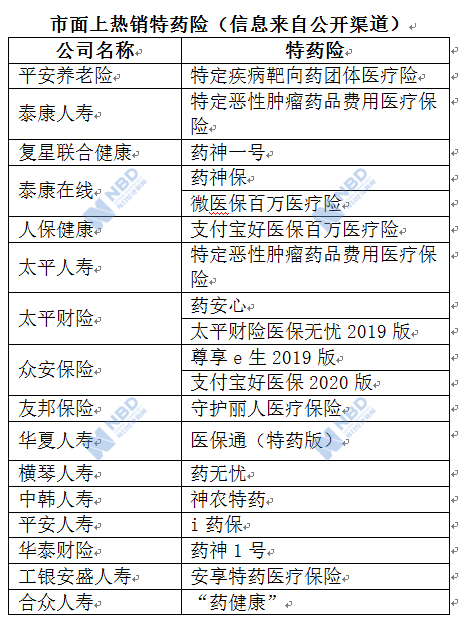

從2018年7月平安養老險推出“特定疾病靶向藥團體醫療險”開始,“特藥險”新產品逐漸面世。《每日經濟新聞》記者不完全統計顯示,截至目前,已有平安、泰康、太平旗下多家子公司紛紛推出了相關產品,加上一些在創新健康險產品市場上敏感的中小保險公司,目前涉足險企數目超過20家,產品數量已有數十款。

供給端已迎來一波小高潮。

從費率角度測算,特藥險約為百萬醫療險的10%。有業內人士據此表示,目前幾乎所有做過百萬醫療險的公司都有計劃推出特藥險,因此特藥險的市場規模預計也在百萬醫療險的10%左右。巨大的市場空間正吸引越來越多的保險公司入局。與此同時,低費率也成為不少“特藥險”吸引市場關注的一張“王牌”。

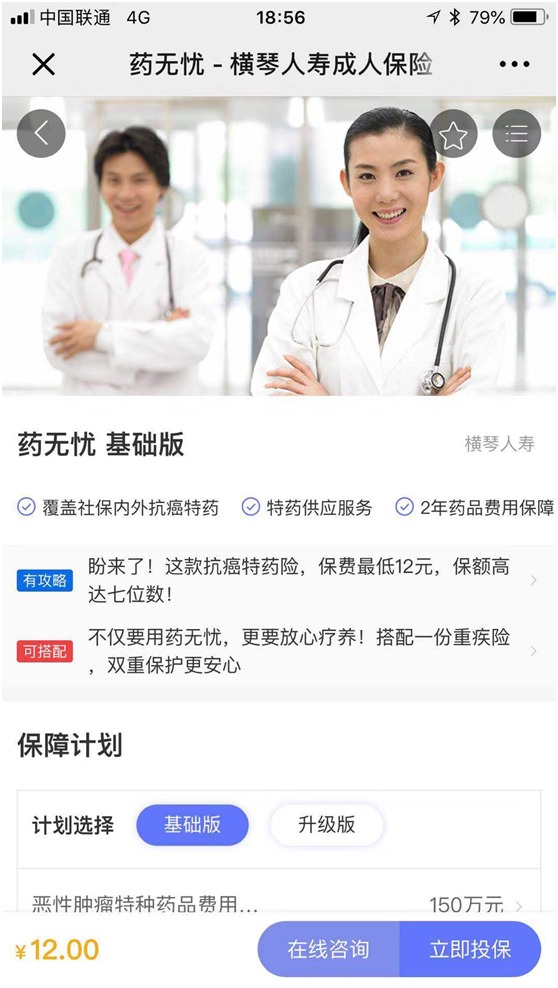

目前,市面上暢銷的多款特藥險保額均在百萬以上,但產品價格多數在百元以內。泰康在線聯合微保于四月份推出的“藥神保抗癌特藥保障計劃”,其中基礎版價格更是降至近乎免費的1元/月;而橫琴人壽近期推出的藥無憂基礎版保費同樣低至12元/年。

泰康在線——微保:“藥神保抗癌特藥保障計劃”

“低至1元錢的產品設計,存在低價博眼球之嫌。”一位熟悉保險精算的人士告訴記者,單從特藥險產品定價角度而言,該產品基礎版的成本應超過1元,但這部分的損失可由其他產品的銷售彌補。

事實上,從微保此前公開披露的數據也能看出“低價”帶來的流量效應:特藥險的轉化率是微醫保投保轉化率的4倍、人均單數達1.37。

橫琴人壽:藥無憂基礎版

泰康在線方面對此回應稱:“藥神保”基礎版保費僅1元/月,雖然價格低廉,但是將尚未進入社保目錄的12種特藥全面納入保障范圍,可以說是切實的、有價值的保障。”那么,市面上不同公司設計的特藥險,實際保障到底有多大差別呢?

對患者而言,“特藥險”到底是“福音”,還是“雞肋”,保障的藥品實際效用值得關注。目前市面上的特藥險保障的藥品種類差異較大,少的有十幾種,多的已覆蓋目前市場上社保內外的所有治療藥物,且隨市場持續更新。

《每日經濟新聞》記者對比了兩款覆蓋藥品種類相差不大的特藥險產品,其中一款覆蓋15種抗癌特藥,另一款覆蓋16種;經對比兩款產品的藥品清單發現,共有12種特藥產品的商品名/通用名是重合的;此外,B款產品不含前者有的捷恪衛、泰欣生、昕維,但也多了利卡汀、艾瑞卡、賽可瑞、達希納4個藥品。

除了上述主打“低價”的產品,不少產品也在持續擴充靶向藥的覆蓋范圍,然而對于不具備專業醫療知識的消費者而言,藥品名稱讓人眼花繚亂,唯“數量”論可取嗎?覆蓋66種特藥的產品一定好過覆蓋56種的嗎?

為了保障消費者權益,中國保險行業協會為重疾險制定了標準化的疾病定義。根據規范,如今市面上的商業重疾險均以25種重大疾病為保障核心,排除小部分保險公司存在列式疾病種類時增加罕見病、拆分病種等操作,這意味著不同的重疾險產品看似涵蓋病種不同,實質并不會有明顯差異。

但誕生僅有一年多的特藥險尚且沒有統一規定。根據保險公司保障設置的需求,原則上可以提供任意數量的藥品,但上限不超過CFDA(國家食品藥品監督管理總局)批準在國內上市的藥品列表。

不過,有業內人士對《每日經濟新聞》記者表示:“腫瘤特藥并無官方定義,因此有些藥品雖然可以治療疾病但是是否歸屬腫瘤特藥,是有灰色地帶的。”此外,特藥清單規格的不同也會影響藥品種類的統計。

“特藥清單可以分為兩種規格,第一種是按藥品通用名計數的,第二種是混合了通用名和商品名的清單。”思派健康產品總監譚錦釗舉例稱,比如《我不是藥神》中,提到治療慢粒白血病的藥品伊馬替尼,是通用名稱,該通用名對應多個廠家生產的商品名,比如格列衛(進口)、昕維、格尼可、諾利寧等多個產品,亦會被計算成多個藥品。

“特藥險不同的費率,是出于不同的客群特質、銷售場景、保障范圍,通過嚴格的再保險定價邏輯基礎測算的價格。”華泰財險健康業務部總經理伍巖認為,目前市場上絕大多數同類產品定價是較為理性的。

特藥險是保險公司、再保公司及TPA共同合作的成果,三方在特藥險經營中發揮各自所長。其中,再保險公司在產品設計環節提供經驗數據支持,同時與直保公司共同承擔風險。華夏人壽表示,公司與全球知名再保公司合作,“在產品開發過程中充分考慮了癌癥發生率及靶向藥用藥情況。”

隨著醫療技術的進步,未來,更多的疾病可使用靶向藥治療,這是否意味著特藥險可能面臨著賠付上升的風險?

對此,一位平安養老險的相關負責人分析稱,隨著醫保政策的改革,如果更多的靶向藥進入醫保報銷,進入商保的費用減少。“未來賠付變化與醫療技術進步和國家政策有關,具體得看兩方面的影響度,預計短期內應該賠付不會大幅提升。”

據悉,特藥險風險分為癌癥發生率風險與癌癥確診后藥品費用風險。相對于發生率風險,藥品費用風險的可控程度較高,可以通過優選醫生網絡、處方審核、特藥物流和費用閉環等專業服務手段控制。由于腫瘤特藥適應癥非常明確、用藥規范清晰,以上四項風控措施都做好即可以有效控制確診后藥品費用風險。

中韓人壽相關負責人表示:“提供特藥服務的TPA會根據患者情況審核是否適用相應藥物,避免道德風險和藥物濫用等造成醫療成本上升的情況;另一方面,抗癌所需的靶向藥物、免疫藥物雖然價格昂貴,但提供特藥服務的TPA在為大量患者提供用藥服務過程中,或許可以從藥企端拿到更多的藥品福利,幫助保險公司控制賠付成本。”

鎂信健康創新業務部萬小龍告訴《每日經濟新聞》記者:“參照美國PBM商業模式,TPA未來可以連接保險公司與各大藥企,在保單量與藥品價之間達成深度合作,最終讓利于消費者。”

“目前已經有很多保險公司和TPA參與到‘特藥險’領域。”一位中再壽險人士對《每日經濟新聞》記者表示:“‘特藥險’火爆現象的背后,根本上是滿足了客戶的需求,這是產品創新最重要的指揮棒。”

中再壽險呼吁市場同業人員在開發定價類似產品充分考慮各種風險要素,堅持科學性,避免出現過度壓低價格來獲取業務的做法。“這樣既是對客戶的不負責任,也很難保證公司能夠高質量持續經營發展。”

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP