每日經濟新聞 2019-10-23 17:45:10

今天,創業板迎來“十周歲”生日。回顧這十年,不論是在支持實體經濟方面,亦或是在資本市場發展上,創業板都交出了一份份優異的成績單。而上行周期是否將再度開啟?誰又是投資的最佳選擇?

每經記者 黃小聰 每經編輯 肖芮冬

轉眼間,距離2009年10月23日創業板舉行開板儀式,已經過去了10年。2019年的今天,創業板迎來了自己的“10周歲”。從第一批的28家,到如今的775家,創業板已經是資本市場的一個重要組成部分。

10年間,創業板誕生了不少牛股,以至于一提到成長股的春天,自然而然就會想到創業板的機會是不是又要來了。

簡單來說,圍繞著創業板的話題,與投資者息息相關的無非是:估值的貴與便宜?創業板的春天還會來嗎?在業績“爆雷”頻發之后,如何投資創業板才是更好的方式?

先來聊聊估值。創業板自誕生的那天起,對于估值的討論一直不絕于耳。猶記得2009年10月30日,28家創業板公司的市值約為1400億元,日成交額約為219億元,平均市盈率是111.03倍。

而2019年10月22日,775家創業板公司的市值約為5.68萬億元,日成交額約為846億元,平均市盈率是44.08倍。也就是說,單從市值來看,10年間,創業板市場的總市值增長了約40倍;但如果從成交量來看,只有一開始時的4倍左右,估值則是下降了約六成。

當然,10年前的創業板,只有28家公司,雖然估值高達111倍,但真正的估值高峰并不是在一開始,而是在2015年的牛市——2015年6月3日,彼時的創業板雖然只有464家上市公司,但是總市值達到6.8萬億元,平均市盈率更是高達146.57倍。如果與這個估值相比,現在的創業板估值只有當時的三成。

如果和最低谷時相比,《每日經濟新聞》記者注意到,2012年12月創業板指數曾經創下585點的低位,2012年12月3日的創業板平均市盈率只有26.19倍。

而進一步橫向比較,按照10月22日1667點的收盤點位,在歷史上有多個時間段存在相同的點位位:一是在2015年1月20日前后,彼時的創業板平均市盈率為72.67倍;二是在2017年7月18日前后,彼時的創業板平均市盈率為46.22倍;三是2018年2月23日前后,彼時的創業板平均市盈率為43.85倍;四是2019年3月5日前后,彼時的創業板平均市盈率為41.40倍。

顯然,目前的平均市盈率與歷史上的同位置相比,更接近后面三次。這三次也都屬于震蕩市的行情,相對穩定,而在2015年牛市時,估值的提升速度更快。

雖然說,目前創業板的估值相比于歷史低位,并沒有明顯的優勢,但是估值向來也是處于動態調整之中。如果創業板的公司整體能有比較好的業績增長,那么估值整體不斷抬升也是必然的。

惠理投資董事兼中國業務總裁余小波表示,“如果只看PE中位數的話,現在創業板的中位數確實是比全市場要高,這其實也體現了大家對它未來增長的預期。”

前海開源基金楊德龍則指出,“經過連續四年的調整之后,創業板的整體估值已經具備投資吸引力,擠泡沫的過程基本完成,一些具有成長潛力的公司重新開始被資金關注。已經開始有投資者提出,未來將是創業板新一輪行情的開始。我基本上認同這種看法。創業板中不乏一些優質的公司,可能會在未來再次走出好行情。”

此外,近期,證監會發布《關于修改〈上市公司重大資產重組管理辦法〉的決定》,其中提到了允許符合國家戰略的高新技術產業和戰略性新興產業相關資產在創業板重組上市。

西南證券認為,解除創業板重組上市的“一刀切”禁令有利于創業板公司資產質量的改善,也拓寬了科技創新企業的上市渠道。業績走勢上,創業板業績走勢有望復制“2014年第109號令”后的情況。“2014年第109號令”下發后,創業板重大資產重組數量和規模都快速上行,2015全年共發生92起,規模合計858.7億元,同比增長160%以上;2016年末到2018年,重大資產重組進入了收縮期。在“小額快審”機制和新政征求意見的雙重作用下,今年重組再度回暖,新政的正式施行也將持續發力,加速優質資產注入創業板。

同時,西南證券還表示,指數走勢上,需要觀察并購重組能否帶來業績的持續改善。在當前市場風格下,僅有外生性的注入而并非可持續性的業績改善,對股價難以構成有力支撐。而且,2018年創業板商譽的大幅減值,就是此前并購政策的后遺癥。但總體而言,當前新并購政策的出臺,有助于創業板業績加快回暖。三季報預告顯示,創業板凈利潤增速由負轉正,創下新高,基本面或較二季度明顯改善。當然,這需要正式公布的三季報進一步確認。

這其實也正說明了一個問題,在創業板公司越來越多的情況下,真正能夠有基本面支撐、用業績說話的公司,才可能真正有投資價值。

另外,在創業板這10年中,其實也有過樂視網等一些個股“爆雷”的情況,不少投資者明顯感覺到要在700多家公司中找到好公司的難度越來越大。

余小波表示,“創業板的分化很大,其實與納斯達克有點類似了。納斯達克指數的漲幅一半的貢獻可能是來自于少數的幾家公司,創業板也開始有類似的情況,有的公司由小到大,并且向資本市場證明了是真正可以長線成長的公司,市值可能就會上千億。但有些沒有做出來的公司,很可能慢慢就被邊緣化。”

因此在這種情況下,對于普通投資者而言,可能最好的方式還是通過指數化投資的方式。值得一提的是,自去年以來,隨著創業板指數的大幅下滑,創業板相關的一些指數基金反而在規模上有了明顯的增長。

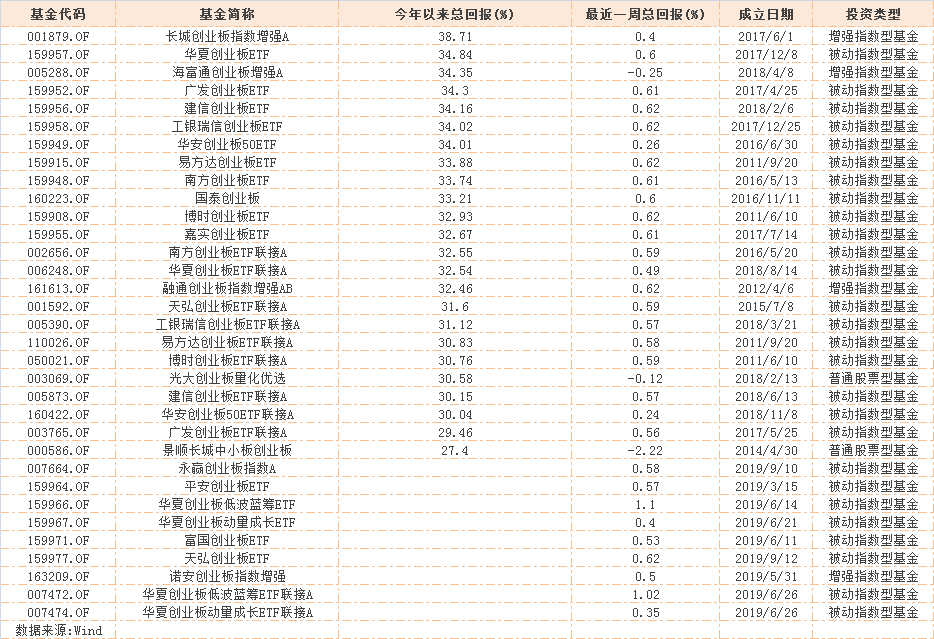

可見,不少投資者也開始意識到,與其冒著“踩雷”的風險,還不如直接參與指數基金來得方便。每經記者梳理發現,目前市場上與創業板相關的指數基金大致如下:

不難發現,雖然都是指數基金,但是表現還是會有一些差異。總的來說,對于流動性要求比較高的投資者,可以選擇場內的ETF進行交易并且盡量選擇規模較大、流動性較好的產品。而對于定投的投資者來說,可以選擇場外的指數基金或ETF聯接基金進行投資。如果還能接受比指數更大一點的波動,也可以選擇指數增強型基金。

延伸閱讀:《創業板今起正式放開借殼,年內相關指數已漲31.36%,該如何投資?》

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP