每日經濟新聞 2019-12-10 22:43:47

在今日舉行的光大證券2020年度策略會上,光大證券首席經濟學家彭文生認為,未來十年驅動中國經濟的具有系統重要性的變量是數字經濟。在數字經濟時代,傳統的GDP的重要性下降,爭論GDP是否應該“保6”的意義不大,應該更多關注就業、醫療保障、研發投入等影響到未來增長潛力的因素。

每經記者 王海慜 每經編輯 吳永久

時值年末,由于經濟下行壓力仍然存在,在宏觀層面涌現了一些熱點話題,諸如經濟是否需要“保6”,貨幣政策是否需要進一步寬松等。

在今日舉行的光大證券2020年度策略會上,光大證券首席經濟學家彭文生對這些爭議給出了新的思考視角。

他認為,未來十年驅動中國經濟的具有系統重要性的變量是數字經濟。在數字經濟時代,傳統的GDP的重要性下降,爭論GDP是否應該“保6”的意義不大,應該更多關注就業、醫療保障、研發投入等影響到未來增長潛力的因素。而在數字經濟時代,也更需要發展我們自己的資本市場。

今日,光大證券在上海舉辦了2020年度策略會,此次策略會以“新經濟、新平衡”為主題。

最近,由于經濟下行壓力仍然存在,在宏觀層面涌現了一些熱點話題,諸如經濟是否需要“保6”,貨幣政策是否需要進一步寬松等。

然而與此同時,以數字經濟為代表的新經濟在國內的發展勢頭依然欣欣向榮。

據《每日經濟新聞》記者觀察,在今日策略會下午的幾個分會場中,與網絡直播產業、直播電商、內容電商等主題有關的新消費專場和以5G為代表的硬科技專場人氣最高。這可以從一個側面折射出,當前市場對以數字經濟為代表的新經濟的聚焦和期待。

光大證券公司領導在開場致辭中對新經濟做了一番分析。

他表示,“新經濟”不僅是與新技術相關的創新經濟,更應該是與當前不同的經濟增長模式。“新平衡”意味著舊的平衡已被打破,需要借助新的經濟增長模式,在全球范圍內實現需求和供給的再匹配。

他進一步指出,中國經濟再平衡的措施主要是供給端的“升級”、“換擋”,中國的新經濟是“創新經濟”。與之相配套,政策上預期或會呈現出“緊信用、松貨幣、寬財政”的特征。

彭文生在今天的主題演講中,對以數字經濟為代表的新經濟引領中國未來十年的發展做了一次深度剖析。

一、未來經濟是否還要“保6”?

彭文生認為,過去二十年,驅動中國經濟的最大力量先后為人口紅利和金融地產,而現在這兩股力量都已開始衰退。在數字經濟時代,傳統的GDP的重要性下降,爭論GDP是否應該“保6”的意義不大,應該更多關注就業、醫療保障、研發投入等影響到未來增長潛力的因素。

二、中國利率有無必要進一步降到0?

彭文生指出,中國利率不會那么快地降到0,近期央行行長易綱提出要珍惜正常的貨幣政策空間,央行前行長周小川也指出要避免中國的利率快速降到零。另外,他指出,過去中國的數字經濟發展在較大程度上依靠了美國的風險投資、資本市場,現在我們更迫切需要發展我們的直接融資、我們的資本市場。

彭文生在演講中重點分析了中美數字經濟的差異。他認為,中美兩國雖然都是世界數字經濟發展的領先者,但兩者有很大不同。美國發展的是資本偏向型數字經濟,中國則是勞動偏向型數字經濟,這反映了兩國在人口規模和密度以及勞動力成本方面的差異。

對此,他舉例道,在美國越來越多的人擔心機器替代人,普通勞動者在技術進步中受損。在中國雖然也有機器替代人的擔憂,但我們看到的更多的是數字經濟為外賣、快遞、鐘點工等行業創造了就業機會,而且這些工作帶來的收入往往超過傳統制造業。據中國社科院的一項研究顯示,互聯網使用對中低收入人群收入的提升尤其有幫助。

他表示,美國的數字經濟模式不一定是中國的范本,相反中國在數字經濟領域的創新已使中國開始出口無形資產。今年10月份在印度Google Play商店最受歡迎的App中有5個來自中國,排名第一的是把阿里電商模式引到印度的Club Factory(杭州嘉云)。

另外,在彭文生看來,數字經濟發展有利于降低金融的順周期性,有利于促進直接融資,在宏觀環境上將會呈現“緊信用、松貨幣、寬財政”的大方向。從大類資產的角度看,中國利率下行的壓力小于美國,無形資產的重要性上升,傳統行業的回報將受擠壓。

事實上,新經濟在今年的A股市場也表現得如魚得水。

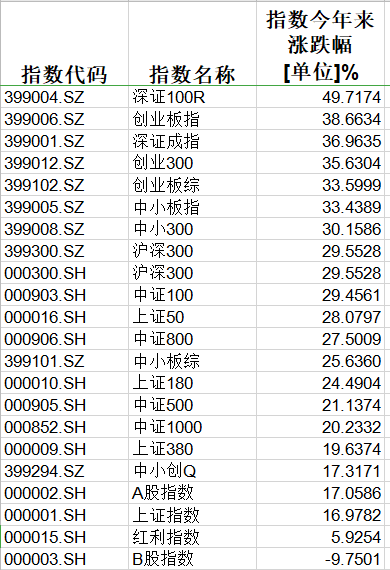

數據來源:Choice數據

據Choice數據統計,截至今日收盤,在滬深交易所的核心指數中今年來漲幅排名第一的為深證100R指數,該指數今年來累計上漲近50%,而該指數的成分股中科技含金量較高,囊括了深市的一批科技藍籌。

與此同時,曾在2017年跑贏大盤近10個百分點的紅利指數,今年來的累計漲幅只有5.9%,明顯跑輸其他指數,該指數的成分股以銀行、地產、周期等傳統行業公司為主導,盡管這些公司有高分紅的特點,但仍然無助于指數的表現。

聯系到明年的A股投資機會,光大證券策略團隊認為,從政策經濟周期的角度看,非典型滯脹在明年一季度大概率同步改善,看好上市公司盈利周期弱復蘇下的新牛市。

在結構上,策略團隊建議關注隱藏在現金流里的三條超額收益線——“政策松”意味著風格將偏向中小創,行業方面利好TMT;“數據強”則意味著汽車跑贏大市的概率較高;地產竣工周期向上則有望帶來周期品的結構性機會,利好有色、基礎化工等行業。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP