每日經濟新聞 2019-12-17 19:28:08

重藥控股的控股子公司與天士力等8位交易對方簽署框架協議,擬收購天士營銷的股權。在新三板掛牌的天士營銷,2018年營收超過百億。

每經記者 吳治邦 每經編輯 文多

自通過重組恢復上市、變更主營業務以來,重藥控股(000950,SZ)一直動作不斷,公司于12月16日晚間再次披露了一則引發業界關注的公告。

重藥控股控股子公司與天士力(600535,SH)等8位交易對方簽署了一份股權收購框架協議,擬收購天津天士力醫藥營銷集團股份有限公司(以下簡稱天士營銷)及陜西天士力醫藥物流有限公司(以下簡稱天士力物流)的股權。其中,天士營銷2018年的營收超過百億。

《每日經濟新聞》記者注意到,重藥控股的主要收入源于醫藥零售、批發,而重藥控股此次擬收購的天士營銷,主要負責天士力的醫藥商業業務板塊,天士力物流則是一家專業的醫藥三方物流公司。

在新三板掛牌的天士營銷,不再裝入關聯的上市公司天士力,股東們如今卻有意選擇賣給國資控股的重藥控股。

天士營銷于2017年8月15日在新三板掛牌,2018年4月13日被允許在股轉市場做市轉讓。不過,在今年10月份,公司的董事會及股東大會已審議通過了關于申請終止掛牌的相關議案。

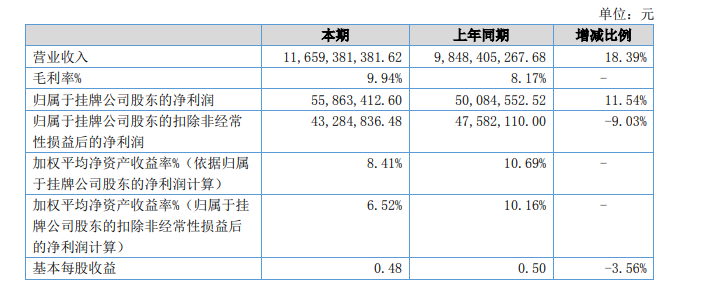

天士營銷2018年營收與利潤情況。圖片來源:公告截圖

天士營銷2019年上半年收入達到了65.2億元,歸屬于掛牌公司股東的凈利潤為2623.23萬元。而2018年全年,天士營銷營業收入總額為116.59億元,凈利潤為1億元。從營收對應的利潤來看,該公司的毛利率、凈資產收益率一直都在低位徘徊。

通過進一步梳理財報可以發現,天士營銷不僅毛利率較低,其現金流也一直處于較為緊張的狀態。

2019年上半年其經營活動產生的現金流量凈額為-6.2億元,應收賬款期末余額為59.50億元。公司也在半年報里指出,公司合并口徑的資產負債率為85.77%。公司資產負債率較高將導致公司融資成本增高,難度增加,若未來公司資金流短缺,還將帶來一定的償債風險。

對于天士營銷的上述財務數據,同為醫藥流通領域的某上市公司人士評價稱:“這份財務數據基本符合醫藥流通領域的行業特質,要擴張必須要以犧牲現金流為代價。同時,在市場整體資金成本高企的情況下,利潤空間也被進一步壓縮。”天士營銷披露的2019年半年報顯示,公司的財務費用為1.24億元。

天士營銷不再裝入與其關聯的上市公司天士力,而股東們有意選擇賣給國資控股的重藥控股。

重藥控股在收購報告里指出,通過收購天士營銷和天士力物流,公司將有效拓展銷售區域,加快公司推進全國性網絡布局的步伐,為公司實現“走向全國”的戰略目標打下堅實基礎。同時,擬通過本次交易與天士力在醫藥商業領域建立長期良好的合作關系,最終實現合作共贏的戰略目標。

而天士力則在籌劃重大資產出售公告里表示,本次轉讓子公司股權系基于公司戰略發展需要,進一步聚焦醫藥工業業務,增強核心競爭力。

對于此次并購案發生的背景,上述醫藥流通領域人士表示:“在資金環境緊張的情況下,除了九州通、海王生物這種頭部民企,現在醫藥流通領域基本都是國企占據著競爭優勢,因為有國企背書,能夠拿到成本較低的資金,此次并購基本是市場競爭的結果。”

資料顯示,重藥控股的控股股東為重慶醫藥健康產業有限公司,實控人為重慶市國資委,營收基本來自于醫藥批發和醫藥零售。那么,此次收購涉及的資金規模將會有多大?一旦收購成功,天士營銷將給重藥控股帶來何種影響?記者就此致電重藥控股董辦,工作人員表示:“能夠解答問題的人正在開會,暫時不能解答。”

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP