每日經濟新聞 2019-12-26 20:27:06

近日,舒華體育再度遞交《招股書》,這已是其2018年5月以來第三次遞交《招股書》,比較其第一次遞交的《招股書》與第二次、第三次遞交的《招股書》后可以看出,多項財務數據存在“打架”的情況。

每經實習記者 趙李南 每經記者 孫嘉夏 每經編輯 梁梟

近日,舒華體育股份有限公司(以下簡稱舒華體育)再度遞交《首次公開發行股票招股說明書(申報稿)》(以下簡稱《招股書》),這已是2018年5月以來,舒華體育第三次遞交《招股書》。

《招股書》顯示,舒華體育注冊地為福建晉江,主營業務為室內健身器材、室外路徑業務與展示架產品的研發、生產和銷售。2016~2018年,公司實現營業收入約10.63億元、11.32億元和11.82億元,同期實現歸屬母公司所有者的凈利潤約1.34億元、1.27億元和1.18億元。

《每日經濟新聞》記者比較舒華體育第一次遞交的《招股書》與第二次、第三次遞交的《招股書》后發現,其中的多項財務數據存在“打架”的情況。

舒華體育曾于2016年在全國中小企業股份轉讓系統(以下簡稱股轉系統)掛牌,當時的主辦券商為中信證券。隨后,中信證券又成為舒華體育的上市輔導券商。

2017年7月,舒華體育第一次變更上市輔導券商,由中信證券變為了華菁證券。

證監會在其2019年11月的《舒華體育股份有限公司首次公開發行股票申請文件反饋意見》(以下簡稱1911《反饋意見》)中提及了舒華體育的上市輔導及遞交《招股書》的過程:2016年12月,福建證監局正式受理舒華體育首次公開發行股票并上市輔導備案材料。2017年7月14日,舒華體育與中信證券簽署上市輔導終止協議,同日與華菁證券簽署上市輔導協議。

在華菁證券的輔導之下,舒華體育于2018年5月向證監會報送了《招股書》(指下文中的“1805申報稿”)。2018年7月25日,舒華體育發布了《關于公司股票在全國中小企業股份轉讓系統終止掛牌的公告》,終止掛牌的原因是:“因戰略發展需要及在境內資本市場上市的戰略規劃”。不過在2018年底,華菁證券與舒華體育向證監會申請終止審核。

2019年2月,舒華體育第二次變更上市輔導券商,由華菁證券又變更為中信證券。在中信證券的輔導下,舒華體育于2019年5月向證監會遞交了《招股書》(指下文中的“1905申報稿”)。

換句話說,從2016年底福建證監局正式受理舒華體育上市輔導備案材料至今,舒華體育兩次變更了輔導券商。

就舒華體育2018年底撤回IPO申報的原因,以及公司輔導券商為何在兩家券商間來回切換的問題,《每日經濟新聞》記者向舒華體育發出《采訪函》,但截至發稿并未收到其回應。

值得注意的是,兩家保薦機構遞交的“1805申報稿”和“1905申報稿”披露的財務數據不一致。

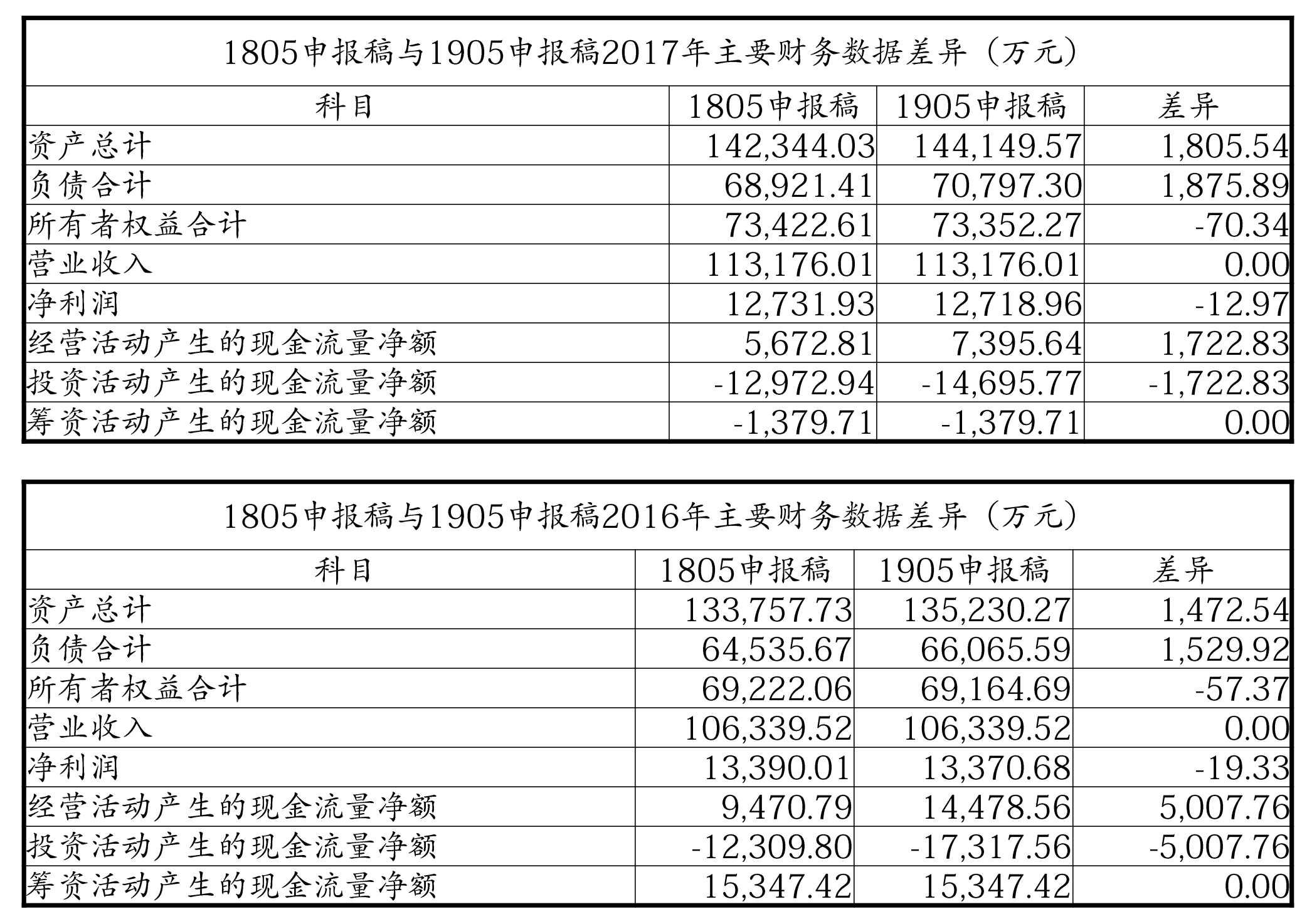

舒華體育“1805申報稿”與“1905申報稿”財務數據“打架”

數據來源:舒華體育招股書 制圖:實習記者 趙李南

《每日經濟新聞》記者對比“1805申報稿”和“1905申報稿”披露的公司財務數據后發現,舒華體育2016年和2017年度的營業收入數據和籌資活動產生的現金流量凈額是一致的,其他科目的數據都不一致。

而上述差異最大的科目當屬“經營活動產生的現金流量凈額”和“投資活動產生的現金流量凈額”這兩個科目,且這兩個科目彼此間的差異數據一正一負,正好相抵。

記者注意到,舒華體育在“1805申報稿”中曾表示,2015年~2017年,公司經營性現金流量凈額分別為1.23億元、9470.79萬元和5672.81萬元,與同期凈利潤水平相比有減少的趨勢。

值得注意的是,2018年11月,證監會對舒華體育的申請作出了反饋意見,其中包括要求舒華體育“分析經營活動產生的現金流量凈額持續下降的原因,對發行人經營的影響,發行人是否面臨資金緊缺的風險”。

而在“1905申報稿”中,舒華體育披露其2016年~2018年度經營活動產生的現金流量凈額為1.45億元、0.74億元和1.32億元,沒有出現“1805申報稿”中近三年經營性現金流量凈額逐年下降的情況。在“1911《反饋意見》”中,證監會也未再針對公司近三年經營性現金流量凈額提出相關問題。

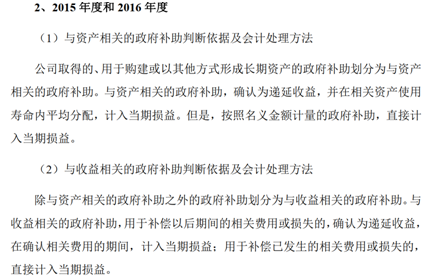

針對上述現金流差異,舒華體育在“1905申報稿”中解釋稱,根據財政部會計司于2018年9月7日發布的《關于2018年度一般企業財務報表格式有關問題的解讀》中關于具體報表項目的列報規定:“企業實際收到的政府補助,無論是與資產相關還是與收益相關,在編制現金流量表時均作為經營活動產生的現金流量列報。”公司進一步表示,此次申報“對報告期內企業實際收到的與資產相關政府補助分類至經營活動現金流量列報,更真實準確完整地反應企業現金流情況”。

舒華體育兩版申報稿的現金流差異 圖片來源:“1905申報稿”截圖

值得注意的是,在“1805申報稿”中,舒華體育曾披露,2015年~2017年,公司計入當期損益的政府補貼分別為561.17萬元、1362.86萬元和3319.75萬元。

舒華體育“1805申報稿”關于政府補助的會計處理方式 圖片來源:“1805申報稿”截圖

也就是說,在“1805申報稿”中,按照舒華體育的會計處理方法,其2016年的政府補助去向僅有兩種可能,一種是計入當期損益,一種是確認為遞延收益。

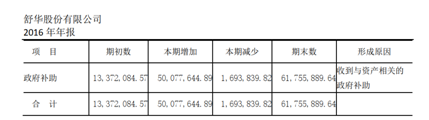

根據“1805申報稿”披露的數據,2016年計入當期損益的政府補助為1362.86萬元。那么2016年確認遞延收益的政府補助金額是多少?舒華體育未在“1805申報稿”披露該數據。

值得注意的是,按照會計準則,遞延收益是一個負債科目,列示在資產負債表上,列示余額。舒華體育在2016年年報中詳細列明了其2016年確認遞延收益的政府補助金額,其中本期增加額為5007.76萬元。而正是將這筆5007.76萬元確認遞延收益的政府補助計入經營性現金流后,在舒華體育“1905申報稿”中,2016年度的經營性現金流量凈額大幅增加。

舒華體育2016年遞延收益科目 圖片來源:舒華體育2016年年報截圖

值得注意的是,財政部《關于2018年度一般企業財務報表格式有關問題的解讀》,其適用范圍為“適用于執行企業會計準則的非金融企業截至2018年6月30日的中期財務報表及以后期間的財務報表”。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP