券商中國 2020-01-19 06:55:45

資本市場的劇情總是起伏跌宕,從大肆操控個股股價,到吸毒持槍,這位股市“老司機”的精彩人生以七年刑期而暫時中止。

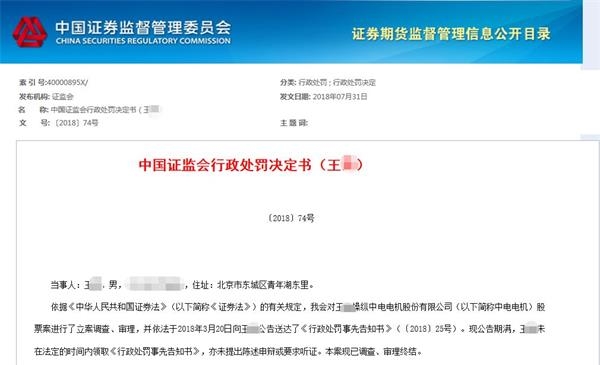

早在2018年7月,證監會對王某2015年12月至2016年7月操縱中電電機的違法行為處以300萬元的罰款。而據近期披露的裁判文書顯示,在操縱中電電機之前,王某已是“老手”,其控制160個賬戶操縱永藝股份,持股達到實際流通量的66%。在疊加非法持有槍支罪后,王某數罪并罰被執行有期徒刑七年,并處罰金3000萬元。

另外,在監管嚴查配資的大環境下,王某的同案犯劉某庭明知其操縱市場仍幫助聯系配資方籌集資金,被認定為操縱市場罪的從犯,也被判處三年有期徒刑及罰金300萬元。

據證監會新聞發言人此前表示,部分違法行為人通過民間配資、資管計劃、私募基金等方式“加杠桿”實施操縱,動用的巨額資金在二級市場興風作浪,扭曲正常的市場價格形成機制,影響個股交易價格和交易量。無論是莊家還是大戶,都需銘記“伸手必被捉”。

說起資本市場上的莊家,西裝革履者有之,精明低調者有之,吸毒+持槍的操盤者卻并不常見。

近期,中國裁判文書網披露的一起裁判文書顯示,上海市檢一分院指控被告人王某、劉某庭犯操縱市場罪、王某犯非法持有槍支罪,向上海市一中院提起公訴。而從操控個股來看,正是此前曾幾度被“盯上”的永藝股份。

據調查,2015年7月17日-9月1日,被告人王某控制其本人及借用他人的160個證券賬戶,集中資金優勢連續買賣永藝股份,累計買入5076萬余股,買入金額62.6億余元,操縱該股票的交易價格及交易量。經審計,上述33個交易日內,王某持有永藝股份流通股份數達該股實際流通股份總量的66%,連續買賣永藝股份股份數累計超過該股同期總成交量的30%。

回顧來看,王某大量買入的時機正是2015年股災時期,自2015年6月起市場行情不斷下探,在8月底觸底。在王某的操控下,永藝股份股價逆勢上漲,而在市場整體行情趨于穩定之時,永藝股份卻連續拉出多個跌停板,可以想象正是王某在連續出貨。

作為2015年初上市的次新股,由于流通股份數量有限,永藝股份曾被多個莊家“盯上”。在王某操縱結束后,2016年6月,私募公司通金投資也以盤中拉升、對倒交易、尾盤拉升等手法操縱永藝股份,共獲利681.43萬元,被證監會予以“沒一罰二”的處罰。

而除了操縱市場罪之外,在2017年8月公安人員抓獲王某之時,從其隨身攜帶的包內查獲槍狀物2支,在其住所查獲槍狀物3支。經鑒定,上述5支槍狀物均系以空氣為動力的槍支。同月5日,北京市公安局朝陽分局因王某吸毒行為,對其處以行政拘留5日。

針對辯護人建議對王某非法持有槍支罪免于刑事處罰的意見,法院指出,王某非法持有5支槍支中,有兩支槍支比動能明顯偏大,且公安人員另從其暫住地查見到兩部機床及20件疑似槍械零件。結合王某購買上述槍支的地點、槍支的材質、用途等綜合分析,其持有槍支的行為具有相當的社會危害性。

對此,上海市一中院認為,王某集中資金優勢,連續買賣股票,操縱證券交易價格和交易量,已構成操縱證券市場罪,系情節特別嚴重;王某非法持有槍支,情節嚴重,其行為還構成非法持有槍支罪。并罰之下,對王某決定執行有期徒刑七年,并處罰金3000萬元。

根據案件審理流程來看,王某在2017年8月被刑事拘留,同年10月被逮捕,在2018年6月底被判決7年有期徒刑。

而在2018年7月,王某因操縱中電電機,再次被證監會開出罰單。對照來看,證監會所稱“無法送達告知書”、“公告期滿未領取告知書”,此時都有了解釋。

在操縱中電電機的過程中,王某的手法與操縱永藝股份相當類似,仍是通過連續買賣、賬戶間交易多個方式拉升股價。從時間來看,王某操縱中電電機的時間段為2015年12月17日-2016年7月13日,在長達近7個月的時間里,賬戶組交易中電電機的時間占比99%。

在資金量方面,在交易期間,王某控制賬戶共買入8792.31萬股中電電機,買入金額49.47億元;賣出8792.30萬股,賣出金額49.49億元,在近年來操縱市場案中交易金額名列前茅。

不過,即便是在“一頓操作”之下,經監管計算,相關賬戶交易中電電機仍屬虧損。反而是在王某撤場之后,中電電機在2016年8月迎來放量上漲。

即便未有任何盈利,大肆操縱市場的行為也無法得到寬宥。對于此次王某操縱中電電機的違法行為,證監會對其處以300萬元罰款。

值得注意的是,在王某操縱中電電機案被處罰之際,正是證監會嚴查杠桿資金參與操縱市場之時。

2018年9月21日,在證監會新聞發布會上,新聞發言人常德鵬披露王某操縱中電電機、馬某威操縱中水漁業等4起操縱市場案件,并明確指出,借助杠桿資金操縱已成為市場操縱違法行為的新特點。

常德鵬表示,部分違法行為人為獲取更大的資金優勢,放大非法收益,通過民間配資、資管計劃、私募基金等方式“加杠桿”實施操縱,動用的巨額資金在二級市場興風作浪,扭曲正常的市場價格形成機制,影響個股交易價格和交易量,向市場釋放虛假信號,嚴重干擾投資者的正常交易活動,擾亂資本市場秩序,損害投資者合法權益。

同時,“杠桿型”操縱行為所借助的資金杠桿渠道往往風險承壓能力較低,普遍存在強行平倉等風險控制機制,在市場行情下行或者個股風險釋放過程中可能會觸發股價下跌連鎖反應,放大風險波及范圍和影響深度,進一步加劇市場風險,必須予以嚴厲打擊。

回到此次審判中,幫助王某尋找配資方的劉某庭也被一同認定為操縱市場罪。檢方認為,在王某操縱市場期間,劉某庭明知王某的操縱行為,仍幫助其聯系宋某等配資方籌集資金,在犯罪中起次要,輔助作用,系從犯。對此,法院以操縱證券市場罪對其判處三年有期徒刑,并處罰金300萬元。

近期,關于提供配資方被追責的案例時有發生。例如,上月金華市中院審理的一起操縱市場案中,提供配資的中介及相關出資方也被判操縱證券市場罪。在提供配資過程中,出資方提供的證券賬戶多次收到監管部門的警示函,但其仍繼續提供配資并提供規避監管的建議,最終被判刑兩年。

2019年11月,最高法發布《全國法院民商事審判工作會議紀要》,對場外配資定性:不受監管的場外配資業務,不僅盲目擴張了資本市場信用交易的規模,也容易沖擊資本市場的交易秩序。未經依法批準,任何單位和個人不得非法從事配資業務,場外配資合同效力也將被認定為無效。

封面圖片來源:攝圖網

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP