每日經濟新聞 2020-01-21 21:24:38

是什么原因讓房企動用了不常用的配股融資手段?

每經記者 吳若凡 每經編輯 陳夢妤

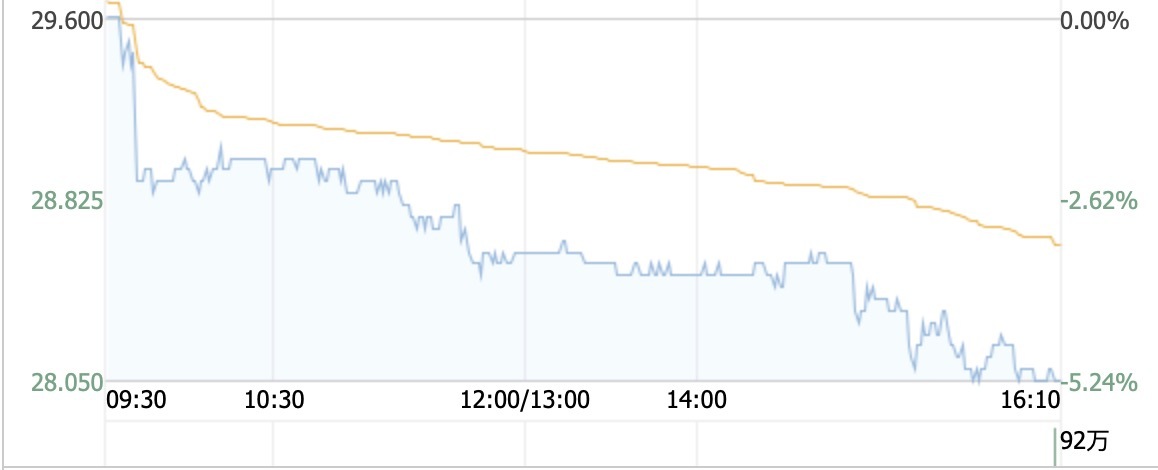

1月17日,世茂房地產停牌并公布了配售1.58億股的消息,至1月20日收盤股價下挫6.3個百分點。配股完成后,世茂房地產總股本由原來的33.01億股增加至34.59億股,共募集資金46.38億港元(約合人民幣41.18億元)。至今日(1月21日)收盤,世茂房地產連續兩日跌超5%。

世茂房地產今日分時圖 來源:同花順

去年12月以來,已經有包括富力地產、首創置業、融創中國等在內的房企(不包括物業企業)進行了配股融資,但多遭遇了股價跳水。

僅以今年為例,1月10日,融創中國公告稱以每股42.80港元配售1.8692億股配售股份,所得款項總額約80億港元(約合人民幣71.43億元)。1月14日,新城發展公告稱以每股8.78港元的價格配售最多3.11億股配售股份,較1月13日收市價9.05港元折讓3%,約合人民幣20億元。據此,今年配股融資的3家房企金額已達132.61億元。

對比房企常規的銀行貸款等融資方式,配股也是一種融資手段。上市公司根據發展需要,向原股票股東按其持股比例,以低于市價的某一特定價格配售一定數量新發行股票進行融資。配股有稀釋效應,容易導致股價下跌。不過也有人認為,配股融資在填補企業資金缺口的同時,改善負債率,對股價的負面影響有限。

一位房企IR告訴《每日經濟新聞》記者,攤薄每股收益和股價下跌,對于公司來說是沒有影響的,用股權融資融進現金是恒定的,市場價值下跌,但并不影響融到的錢本身。股權融資沒有還本付息的壓力,也能補充公司現金,所以配股融資補充的是籌資性現金流。

究竟是什么原因讓房企動用了不常用的配股融資手段?

上述IR進一步解釋道,上市房企基于自身財務要求,會適時控制負債率,因為債券融資有一定的約束條件,除了還本付息的壓力,還有評級的壓力。一旦頻繁債券融資就會影響在債券市場的評級,而一旦被下調就會影響后續的融資成本。這需要財務統籌,因此在沒有空間可用的情況下,房企會選擇股權融資。

從財務的角度來看,對公司資產結構來說,一般首選債券融資,因為債券融資的實際成本比股權融資更低,但如果有資金有缺口,債券融資空間不足,此時股權融資就登場了。股權融資的投資人和債券融資一樣,都對收益率有期望值。類似于高負債的資金密集型企業,股權融資成本會大于債券融資,如果按資本定價模型測算,股權融資成本在12%~15%之間,這也是股權投資人要求的期望回報。

面對償債高峰,房企利用窗口期進行配股融資。據同策研究院數據,僅去年12月,港股上市房企通過海外配股方式進行融資的總金額為116.51億元,占比15.25%,環比上升40.86%。

58安居客首席房地產分析師張波表示,一般來說上市公司配股都會向外界傳遞自己有融資需求,在市場活躍的情況下,通過配股實現融資就成為很多房企的選擇。

截至今日收盤,世茂房地產跌5.24%報收28.05港元,融創中國跌4.82%報收41.40港元,新城發展跌5.19%報收8.41港元。

封面圖片來源:每經記者 王佳飛 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP