36氪 2020-02-25 10:03:46

圖片來源:每經記者 張明雙 攝

繼電視、電腦和手機之后,汽車成為人們生活中舉足輕重的“第四塊屏”。擁有超萬億市場空間的汽車電子,成為蘋果、華為、三星、西門子等消費電子巨頭爭相押注的藍海,甚至被視為“下一個蘋果產業鏈”。

“未來10年最震撼人心的創新,最可能出現在汽車領域。”高通CEO史蒂夫·莫倫科夫(Steve Mollenkopf)曾在2017年法蘭克福車展上預測,過去10年最具創新性的產品無疑是智能手機,一些手機應用也同樣適用于汽車。

從華為的MDC智能駕駛計算平臺、諾基亞的Here auto車載導航系統、無人機公司大疆的Horizon自動駕駛激光雷達,到三星、索尼、TCL等推出的車載信息娛樂系統,這些大眾耳熟能詳的3C數碼企業和家電企業,自1994年悄然切入汽車領域,如今已成為汽車電子供應鏈中不可或缺的角色。

谷歌母公司旗下Waymo引領自動駕駛技術發展,松下為電動汽車領頭羊特斯拉的穩定動力電池供應商,前身為飛利浦半導體業務部的恩智浦(NXP)則被稱為汽車半導體領域的“頭號玩家”。

汽車電子這塊尚未完全分配的大蛋糕,已然成為消費電子巨頭激烈爭奪的下一個戰場。

變革風暴正式開啟

“為擺脫智能機和低利潤率消費電子產品市場上演的價格戰”,進軍汽車業的松下,正尋求將自身重塑成一家汽車零部件和家庭節能系統供應商。

此言并非托詞。

智能手機正面臨著市場飽和的艱難現狀。據市場調研機構互聯網數據中心(IDC)數據,2019年,全球智能手機出貨量同比下滑2.25%,自2017年以來連續第三年出貨量下滑;預計2023年全球智能手機出貨量14.8億部,僅比2018年增長1.1%。

隨著在全球智能手機市場的份額從第一名下滑到第三名,擺脫公司營收對iPhone的依賴,已成為蘋果公司努力的方向。雖然目前蘋果的“泰坦計劃”仍在水下潛行,但從其頻繁公布的汽車專利可見,蘋果一直沒有放棄進軍汽車行業的打算。

汽車逐漸成為一種智能電子產品,是電子消費巨頭拓展汽車業務的重要原因。

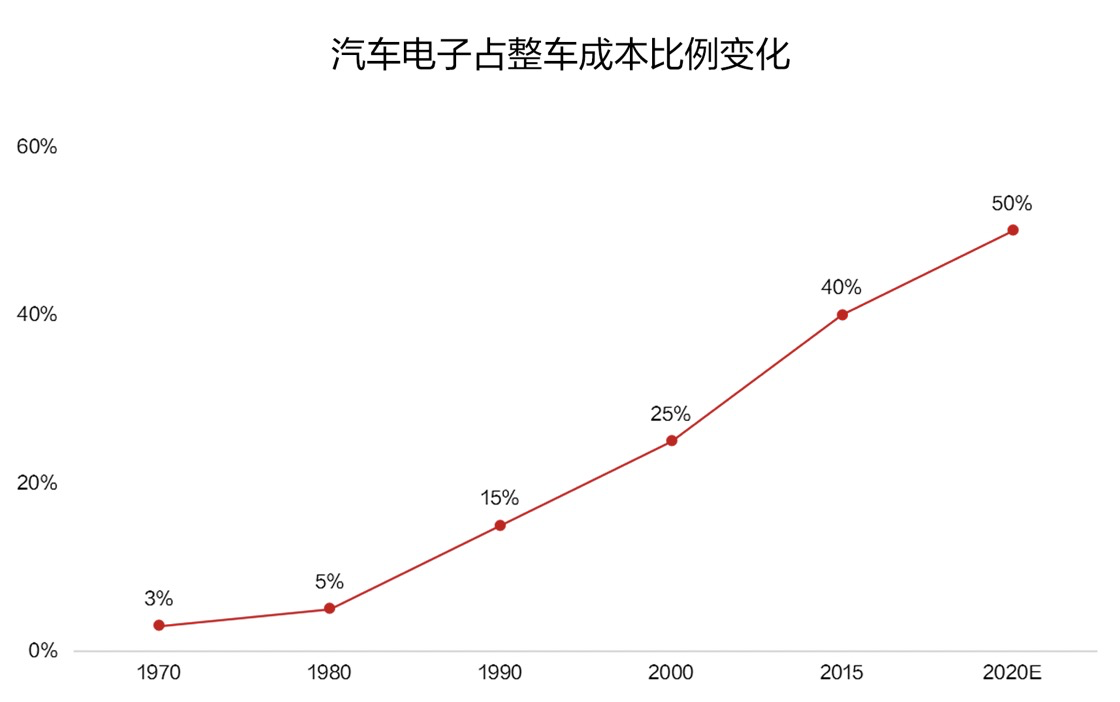

吉林大學汽車研究院院長、長江學者特聘教授管欣認為,在軟件主導的數字汽車時代,實物汽車同質化可能會比較嚴重,汽車附加值都在軟件上,汽車軟件將占汽車成本的50%以上。據蓋世汽車統計,目前混合動力及純電動車型中,汽車電子成本占比分別高達47%和65%。

資料來源:智研咨詢、蓋世汽車 制圖:未來汽車日報

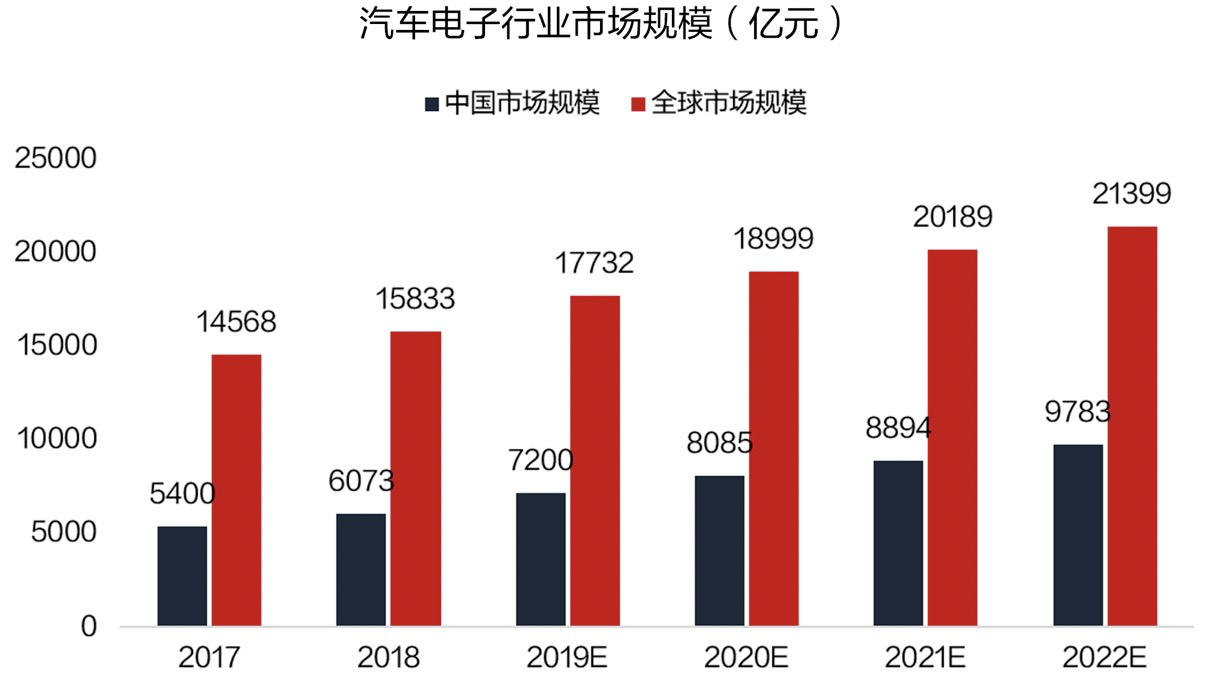

據蓋世汽車研究院估算,2017-2022年,全球汽車電子市場規模將以6.7%的復合增速持續增長,預計至2022年全球市場規模可達2萬億元,中國市場規模將接近萬億。

資料來源:智研咨詢、蓋世汽車 制圖:未來汽車日報

華為輪值董事長徐直軍算過一筆賬,當智能網聯電動汽車和無人駕駛實現,未來產業的價值和構成,“70%都不在傳統的車身、底盤等領域”。這是一場裹挾著巨大商機的變革風暴,一旦失之交臂,“10年以后你們就會分析,華為為什么沒有抓住機會”。

越來越多的巨頭入局

早在1994年,韓國三星集團就曾投身于“汽車夢”,只不過“生不逢時”。

1994年,時任三星集團社長的李健熙創辦三星汽車。在他看來,汽車是多種工業的成果集結,成立汽車部門有助于三星電力、三星電子等子公司之間合作。

1998年,第一輛三星汽車下線,恰逢亞洲遭遇金融危機。汽車業務不僅沒能為三星集團帶來增長,還消耗了大量三星電子的營收和利潤,成為拖累集團的“不良資產”。

三星集團在1998年年底決定及時止損,與法國雷諾接觸談判。2000年,雷諾以5.12億美元購入三星汽車70%的股權,將其更名為雷諾三星汽車,并與三星汽車簽訂了10年的商標使用契約,2010年又將此契約延長到2020年。

時至今日,雷諾三星汽車已成為雷諾-日產-三菱聯盟打入韓國市場的貼牌生產商。收購完成初期,該聯盟在韓國售賣的車型都會以打上三星的名號,來博取韓國消費者好感。日產風度A32在韓國的車型名稱為三星SM5,雷諾SUV科雷傲則被稱為三星QM5。

雖然親自下場造車慘敗,但三星仍看好汽車產業。

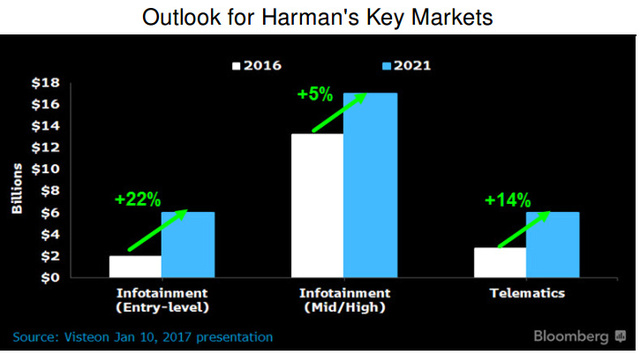

2016年,三星集團斥資80億美元收購美國汽車零部件制造商哈曼(Harman),轉向汽車電子領域(電動車零部件及自動駕駛等)。這場三星電子迄今為止規模最大的并購案,使三星在全球汽車電子市場的營收份額超過了LG電子。

哈曼增長展望-汽車信息娛樂系統和遠程信息處理市場的 來源:彭博

此后,越來越多消費電子巨頭以汽車電子零部件供應商的身份,切入潛力巨大的汽車行業。

因家電利潤日益壓縮,西門子在2014年宣布全線退出家電領域,更專注于自動化及數字化領域。目前,西門子已為北汽新能源、寶馬、奧迪等多家車企提供工廠的數字化解決方案,北京地鐵10號線的CBTC自動列車控制系統也是由西門子提供。

今年1月的北美CES展上,索尼展出了搭載自身圖像傳感器的自動駕駛試制車——純電動VISION-S,風頭一度蓋過寶馬、奔馳等大牌車企。但當大量觀眾詢問上市時間和預售價格時,索尼集團總裁兼CEO吉田憲一郎直言“我們不賣這臺車”。

VISION-S 來源:索尼官方

在影像和傳感解決方案上優勢明顯的索尼,只是借助VISION-S項目,來驗證娛樂空間在技術和業務上的可能性。吉田憲一郎認為,“過去10年的大潮流是手機,今后將是移動空間。”

同樣是在CES展上,中國無人機公司大疆Livox推出售價大幅低于同性能激光雷達的新產品,LG首次展示車載信息服務系統webOS Auto,恩智浦展出整體智能駕駛艙,汽車電子已成為半導體乃至科技領域的下一個重要發力點。

NXP整體智能駕駛艙 來源:中金公司研究部

LG內部人員在接受《韓國時報》采訪時表示:“汽車電子零部件、系統領域有著巨大的增長潛力,將是引領LG電子未來的業務之一。”2019年三季度財報顯示,LG電子正在以巨額虧損為代價,對汽車零部件解決方案部門進行投資,全年投資金額預計將達到9000億韓元(約合人民幣52.93億元)。

汽車“新四化”的變革尚處于萌芽階段。消費電子巨頭轉戰汽車領域,雖然會給傳統零部件供應商帶來壓力,但對產業變革而言無疑是利好消息。

下一個“蘋果產業鏈”

作為繼家電、電腦和手機之后的又一次全產業鏈大發展機遇,汽車產業被寄予厚望。

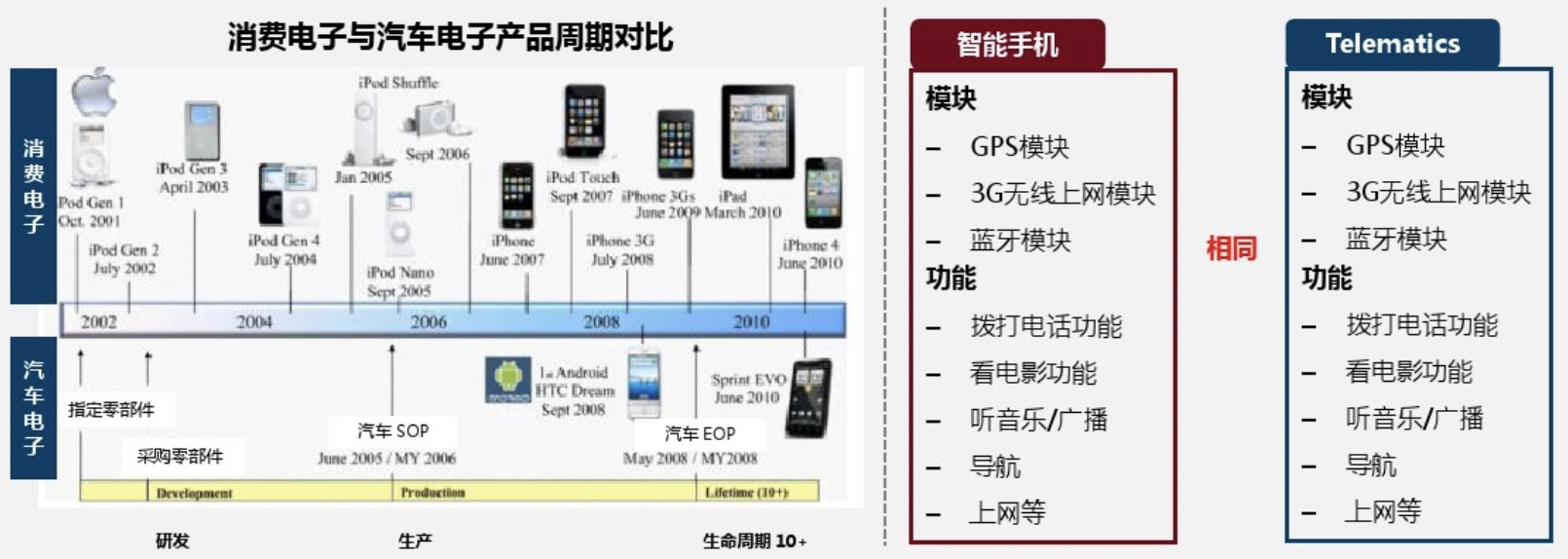

高通CEO史蒂夫·莫倫科夫(Steve Mollenkopf)曾對第一財經表示,目前的汽車行業很像2000年時的手機市場,大批技術涌現即將顛覆行業,當時的智能手機的發展路徑可以作為參考。

消費電子與汽車電子產品周期、模塊及功能對比

來源:清華汽車產業與技術戰略研究院、蓋斯特管理咨詢

2007年,蘋果憑借顛覆傳統手機定義的iPhone,成為智能手機時代的領軍者。iPhone暢銷全球,不僅為消費電子上游產業鏈帶來大量訂單,還因其產品技術與工藝的不斷迭代催生大量設備更新需求。

據中國報告網分析,蘋果率先把高清攝像頭、金屬機身、指紋識別等技術運用到智能手機上,新的技術和工藝帶動了上游CNC機床、平面顯示模組、SMT生產線等設備的迅速普及。 國內也有不少手機零部件生產商主供蘋果旗下產品,整條產業鏈被稱為“蘋果產業鏈”。

安信證券認為,隨著智能駕駛和新能源汽車的加速滲透,汽車電子已經成為汽車控制系統中最為重要的支撐基礎。未來新能源車、無人駕駛、車載信息系統技術日漸成熟,汽車產業將沿著智能化、網絡化以及深度電子化方向發展。

以特斯拉為例。從特斯拉2019年Q4財報中可看出,其軟件服務的持續收費將逐漸成為未來最重要的商業模式,這種商業模式正在向蘋果的閉環生態看齊。2019年9月,特斯拉OTA更新的V10車機版本引入游戲與視頻源,使用體驗逐漸向“第三空間”靠攏。

特斯拉與蘋果的軟件及應用服務生態類比 來源:安信證券研究中心

2019年,特斯拉開始嘗試軟件升級服務收費,Electrek曾為此發起一項關于購買特斯拉高級連接服務的消費者調查顯示,結果顯示,超過用戶(57.75%)表示愿意購買高級連接服務。安信證券認為,特斯拉證明了汽車軟件服務前向收費的商業模式成立,而前提是持續為消費者創造價值。

與蘋果旗下iPhone十年不間斷的創新類似,特斯拉的整車OTA升級和汽車電子電氣架構重新定義了汽車行業,引來眾多車企效仿。

“汽車將成為IT史上軟件開發量最大的單一產品。”大眾CEO赫伯特·迪斯(Herbert Diess)曾在內部表示,軟件將占未來汽車創新的90%,汽車會成為最重要的移動設備,成為“車輪上的iPhone”。2019年6月,大眾汽車正式成立Car.Software車載軟件開發部門,預計到2025年,該部門的人員將擴充至5000人,將大眾車載軟件的自研比例從10%提升至60%以上,主導汽車從機械產品逐漸變更為電子產品。

這場自下游至上游的變革,將影響整個汽車產業鏈的業務重組。

傳統Tier 1行列中,有及時向IOT(物聯網)公司的方向進行轉型的公司,如博世;也有直接將傳統業務切割賣出的企業,如德爾福科技。華為、三星等消費電子巨頭,則以汽車電子供應商的名義迅速崛起。

汽車的“智能移動”時代已經由特斯拉開啟,“外來者”輸入新鮮血液,“守城者”加速產業轉型。面對這場跨時代的變革,激戰已至,誰主沉浮?

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP