每日經濟新聞 2020-02-27 20:58:09

東興證券認為,C919進入“6機4地”大強度試飛階段。2020年可以認為是大飛機元年,按照商飛預測,中國民機市場規模約每年4000億元。此次一二三航空公司的成立是繼成都航空和天驕航空后的又一家以國產飛機為主的航空公司。在5~10年的時間維度看,在較弱的宏觀經濟背景下,航空主機廠的訂單和行業景氣度明顯向上。

每經記者 吳永久 每經編輯 何劍嶺

今天,有一個好消息是,2月27日上午,廣州醫科大學舉辦疫情防控專場新聞通氣會。會上,國家衛健委高級別專家組組長鐘南山表示,我們有信心,四月底基本控制疫情。

還有一個重磅消息值得重視,據證券日報報道,近期,中央及地方出臺政策積極推動企業復工復產,推動重大項目開工建設。據不完全統計,近日,北京市、福建省、河南省、云南省、江蘇省等地發布了2020年重大項目投資計劃清單,總投資額合計逾11萬億元,其中基建投資仍是重要部分。

國內疫情逐步得到控制,市場風險偏好提升,這在今日的盤面上也有所體現,固廢處理、特高壓、酒店餐飲、食品飲料、大飛機等漲幅居前,前期熱門的半導體、芯片、光刻機等科技股板塊今日繼續調整。

有分析人士認為,從去年12月以來,一些科技股已經翻倍,這些個股存在獲利拋壓,目前追漲這些個股不可取,它們需要一段時間來消化獲利盤,還有一個則是,目前的大盤是否結束調整具有不確定性。因此,明智的選擇是,目前布局那些尚在底部的,并且有利好催化而剛剛啟動的個股則勝算更高。

還有哪些低位的行業值得挖掘呢?今日,我們就來梳理一番。

消息面上,據證券日報報道,近期,中央及地方出臺政策積極推動企業復工復產,推動重大項目開工建設。據不完全統計,近日,北京市、福建省、河南省、云南省、江蘇省等地發布了2020年重大項目投資計劃清單,總投資額合計逾11萬億元,其中基建投資仍是重要部分。

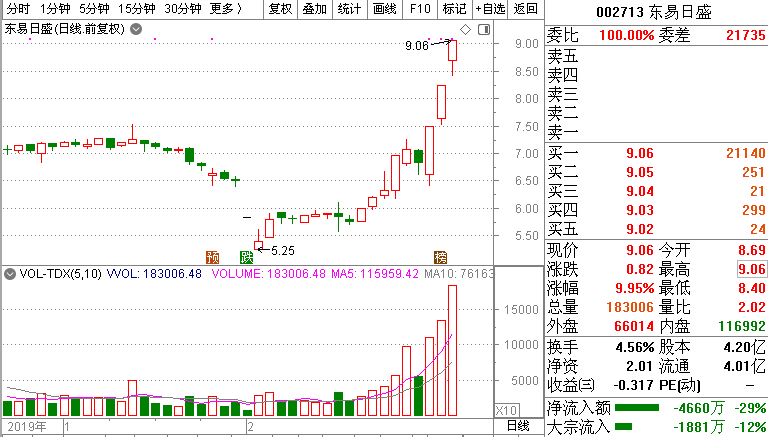

而從這幾天的盤面來看,半導體、芯片等前期熱點開始持續回調,而基建、地產等內需板塊開始崛起。裝修公司東易日盛已經3個漲停,宏潤建設、合肥城建、山東路橋、交建股份已經2個漲停。

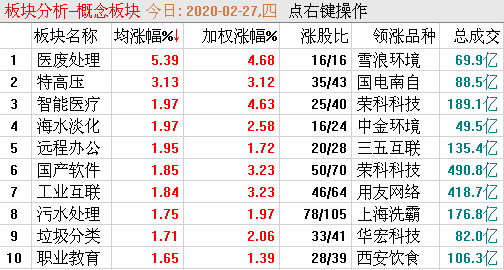

今日,特高壓、酒店餐飲、固廢處理開始啟動,國電南自、許繼電氣、長高集團、風范股份等漲停,酒店餐飲的華天酒店、西安飲食漲停,固廢處理的雪浪環境、中金環境、僑銀環保漲停。

從去年12月以來,創業板指漲幅已達30%,而兩市一些科技股也走出了翻倍行情,對于投資者來說,目前也有點茫然,是繼續去追那些漲幅巨大的熱門股、還是悄然潛伏低位股呢?

中金公司認為,我們今年策略配置建議“新”為主線、“老”擇時機。年初至今無論在A股和港股,科技相關、醫藥、先進制造等新經濟領域在市場領先,而傳統老經濟板塊受疫情等因素影響則相對落后。當前海外疫情有升級跡象,而中國疫情控制取得積極進展、復工在繼續深化、海外疫情演繹可能使得中國政策更加重視非貿易部門或“純內需”相關的領域來穩定中國的增長,并考慮到大部分傳統領域的估值相對較低,我們認為這些“純內需”板塊可能會具備階段性配置機會。新經濟短期波動加大,中期仍是主線,包括科技、新能源車產業鏈、先進制造及消費醫藥等。

那么哪些低位板塊值得挖掘呢?

消息面上,5G無疑是“新基建”之一。值得注意的是,除了能源、交通等傳統基建領域項目,5G通信網絡建設、物流體系升級改造建設等“新基建”項目也成為今年的發展重點。據媒體報道,中國移動2020年底5G基站數達到30萬個的目標不變,中國聯通和中國電信將力爭前三季度提前完成全年25萬座基站的建設目標。

5G板塊已經炒了1年以上,其中的龍頭中興通訊漲幅巨大,從2018年的11元底部,目前已經漲至50多元;滬電股份從2018年3元多,最高漲至30元附近;生益科技從8元附近漲至30元附近。制造5G手機顯示器的TCL科技最近幾個月也是漲幅翻倍。那么還有沒有值得關注的細分領域呢?

東吳證券認為,我們回溯光模塊的歷史估值情況,共出現兩個高峰期:

第一階段:2007年-2009年中,電信市場需求是行業景氣的主要驅動力,光模塊受益于3G建設,帶動板塊估值逐步向上;

第二階段:2013年末-2018年末,電信市場率先啟動,拉動板塊估值向上,拉動行業持續景氣;

第三階段:2019年起至今,基站基建板塊市場已經超預期顯現,我們認為未來受移動流量、云廠商資本開支等因素影響,5G光模塊行業景氣周期更長。

2019年起,流量增速開始逐步下滑,但是當前5G網絡建設伊始,移動互聯網流量尚未進入爆發階段,增速下滑趨勢或將繼續延續至2020年年中,第三季度或者第四季度將實現流量增速的提升。我們預計5G移動網絡流量將是4G時期50倍。

5G時期流量的指數級增加將進一步拉動云計算需求的增加,因此我們認為5G時期云廠商資本開支更高。為何要說云廠商的開支呢,這里解釋一下,在云計算領域中的數據中心也會用到光模塊。

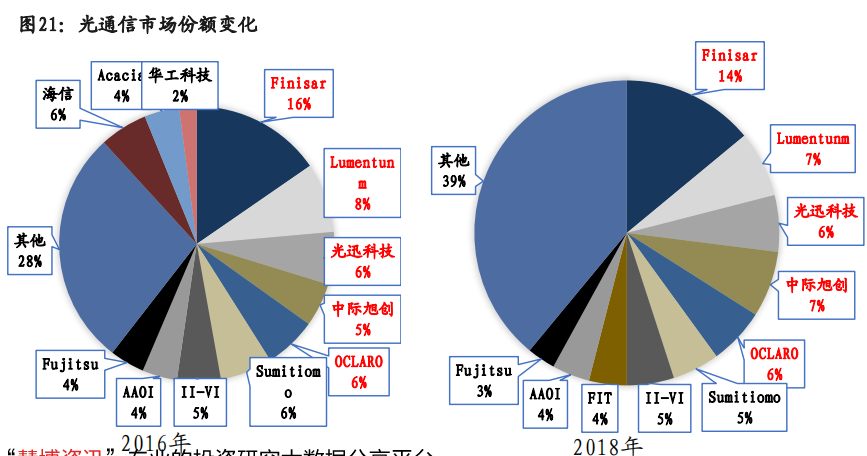

回顧近三年光模塊市場份額變化情況,前五大巨頭分別為Finisar、Lumentunm、光迅科技、中際旭創以及Oclaro,其中Finisar穩居行業龍頭,市場份額穩定保持14%以上,從后四大廠商來看,競爭比較激烈,份額差距不大。

另外一個板塊是大飛機板塊,消息面上,據中國商飛官網,2020年2月26日,東航旗下一二三航空有限公司正式揭牌成立,未來將主要運營ARJ21、C919等國產飛機。東航表示,這既是當前東航復工復產的重點任務,也是落實高質量發展的重要一環,標志著其在新一代國產民機的商業運營上先行一步,開啟市場化運營國產飛機的新征程。

去年9月,中國商用發布2019~2038年民用飛機市場預測年報。年報指出,隨著中國運輸行業持續高速增長,特別是航空運輸占交通運輸業比重越來越大,未來二十年,中國航空市場將接收50座以上客機9,205架,市場價值約1.4萬億美元(以2018年目錄價格為基礎),折合人民幣約10萬億元。其中,50座級以上渦扇支線客機交付958架;120座級以上單通道噴氣客機交付6119架;250座級以上雙通道噴氣客機交付2128架。

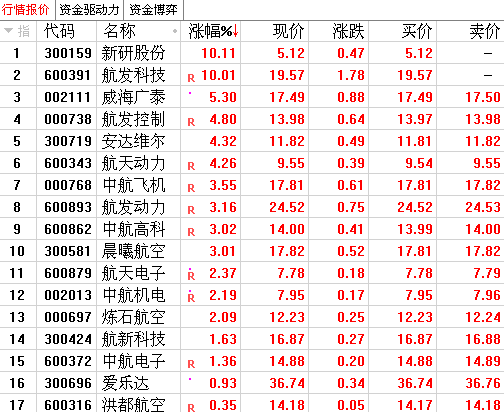

東興證券認為,C919進入“6機4地”大強度試飛階段。2020年可以認為是大飛機元年,按照商飛預測,中國民機市場規模約每年4000億元。目前中國民航飛機保有量約4000架,如果逐步替代30%-50%存量,C919大飛機將持續放量。C919大飛機今年完成6架試飛,預計最遲2021年完成整個適航取證流程進入量產,目標年產100架。根據商飛官網統計,目前C919累計客戶已達28家,訂單總數超過1000架。此次一二三航空公司的成立是繼成都航空和天驕航空后的又一家以國產飛機為主的航空公司。在5-10年的時間維度看,在較弱的宏觀經濟背景下,航空主機廠的訂單和行業景氣度明顯向上。

航空工業集團下屬中航飛機、中航沈飛、洪都航空、中直股份等公司均已復工,其主要員工均為本地人員,生產經營基本不受疫情影響。軍工主機廠目前訂單飽滿,由于產供銷自成一體,各公司的生產、交付、試飛等均正常進行。2019年四季度至今,軍品訂單顯著復蘇。

估值方面,四家主機廠目前均在歷史底部區域。按照20%的保守增速測算,我們預測2020年中航沈飛PE估值37倍(10.7億利潤),中直股份PE估值39倍(7.5億利潤)。中航飛機資產置換后保守估計增加利潤3億元,按20%增長預測今年PE估值41倍(11.7億利潤)。上述三家公司中,中航飛機是C919產業鏈的主要參與者,民機市場空間更為廣闊。

民生證券認為,目前我國國產航發技術水平相對落后,軍機、民機航空發動機仍部分依賴進口,國產化率較低,核心技術急需實現自主可控。2018年我國航空發動機市場規模為470.9億元,2013~2018年復合增速達到18.24%。根據我們測算,未來20年我國軍用航發市場空間將達到3500億元,疊加民用航發國產替代,國產航發市場空間廣闊。涉足航空發動機領域的公司有航發動力、煉石航空等。

另外,近期,申萬宏源指出,軍工白馬基本面改善明顯,將迎來估值修復行情。近期軍工總裝及白馬標的持續回調,我們認為市場短期風格切換是主要原因,行業及公司基本面均持續向好改善,訂單有望持續快速增長。2019年年報業績前瞻顯示白馬業績預計仍持續高增長,景氣度處于向上通道。疊加當前軍工總裝及白馬標的估值已處于歷史底部(中直股份2020年PE僅29倍,中航機電僅為21倍,中國重工PB僅為1.2),預計市場短期熱點切換后,行業總裝及白馬標的將迎來估值切換行情,當前重點標的2020年估值中樞僅29倍,配置價值凸顯, 推薦中直股份、中航沈飛、中航機電、寶鈦股份等。

從今日的行情來看,一些軍工股開始啟動。

(聲明:投資有風險,獨立判斷很重要。本文僅供參考,不構成買賣依據,入市風險自擔。)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP