每經特約評論員 黃瑜 2020-04-09 13:55:13

疫情對三四線市場銷量的影響將更為突出。

2020年一季度,中國房地產市場表現不佳已成定局,即將出爐的上市房企一季報將對我們觀察中國房企表現和市場整體狀況提供直接證據。二季度的中國房地產市場狀況不僅將直接影響整個行業全年態勢,也將間接影響中國整體經濟運行狀況和對行業的政策調整取向。

從一季度整體而言,中央保持調控定力,堅持“房住不炒”定位不變,各地為應對新冠疫情帶來的影響,密集出臺房地產扶持政策,從供需兩端提振市場信心,因城施策更加靈活。

從市場表現看,一季度市場受疫情沖擊明顯縮量,重點城市成交規模降至近十年同期最低水平。3月成交規模逐漸回升,但仍不及去年同期,部分熱點城市市場恢復相對較快;新房價格經歷小幅波動后,3月微幅上漲,整體較為平穩。

土地市場供需規模均回落,住宅用地成交樓面價結構性上漲明顯,部分熱點城市土地競拍熱度較高。預計二季度受疫情壓制的置業需求將逐漸釋放,房地產市場也將逐漸恢復,但短期需求釋放動力的強弱仍跟疫情發展態勢密切相關,一二線城市整體恢復或相對更快。

價格方面,根據中房指數系統百城價格指數,2020年一季度,百城新建住宅價格累計上漲0.18%,是2015年5月開啟上漲行情以來季度漲幅最低值,較去年同期收窄0.37個百分點。其中2月線下售樓處受限,企業轉戰線上營銷,部分項目降價促銷,致百城住宅均價出現階段性小幅調整,3月線下售樓處逐步開放,市場情緒有所恢復,價格環比小幅上漲0.14%,整體保持平穩。從各級城市來看,一季度一線城市累計上漲0.19%,與去年同期基本持平;二線城市價格累計上漲0.13%,三四線代表城市累計下跌0.07%。

2018年至2020年一季度各級城市住宅均價累計漲幅對比圖 數據來源:中指研究院

成交規模方面,2020年一季度,根據CREIS中指數據,50個代表城市商品住宅月均成交面積約1460萬平方米,為2011年以來同期最低水平,同比下降接近四成。其中2月成交規模同環比下降均在70%以上,進入3月,隨著國內疫情得到有效控制,疊加多地出臺穩市場相關政策,市場情緒有所恢復,交易規模低位回升,但仍不及去年同期,同比下降近40%,降幅較2月有所收窄。

不同級別城市來看,一季度,一線城市商品住宅月均成交面積同比下降37.6%,3月以來,北上廣深成交規模均在低位明顯回升,深圳成交規模已略超去年同期。二線城市商品住宅月均成交面積同比下降35.5%,3月,熱點城市市場逐步回溫,杭州、成都等城市周度成交規模已超去年同期水平。三線代表城市商品住宅月均成交面積同比下降超40%,降幅在各線城市中最為顯著,3月多數城市同比仍下降,部分長珠三角區域的城市成交面積同比增長。

一季度受新冠疫情的影響,多地延遲或暫停土地出讓,全國300個城市各類用地共推出4.2億平方米,同比下降11.5%,其中住宅用地推出1.8億平方米,同比下降14.8%;各類用地共成交3.4億平方米,同比下降16.8%,其中住宅用地成交同比下降24.1%。價格方面,住宅用地成交樓面均價明顯上漲,據統計,一季度,全國300個城市住宅用地成交樓面均價為4781元/平方米,同比上漲18.6%。住宅用地成交樓面均價的上漲,一方面受各線城市成交結構性因素的影響;另一方面,部分熱點城市優質地塊推出量明顯增加,帶動企業拿地積極性提高,多宗高溢價地塊成交,亦一定程度上帶動整體樓面價的上漲。

一季度,除一線城市外,其余各線城市供需規模均明顯縮減。一線城市住宅用地成交面積同比增長7.8%,二線和三四線城市住宅用地成交同比分別下降28.0%和22.9%。價格方面,一季度各線城市成交樓面均價均有所上漲,其中一線城市漲幅領先,同比上漲37.3%。

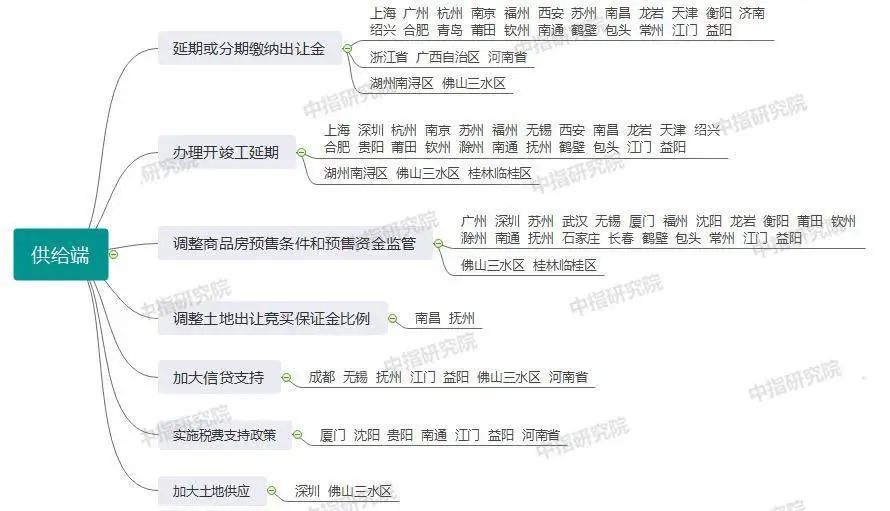

2月以來從供給端出臺扶持政策的省市列表數據來源:中指研究院

2月以來從供給端出臺扶持政策的省市列表數據來源:中指研究院

2月以來,多省市從供給端出臺扶持政策緩解企業的資金壓力,如延期或分期繳納土地出讓金、調整競買保證金比例等,在一定程度上提振了企業信心。

與此同時,北京、紹興、成都、東莞等城市優質地塊推出量明顯增加,進一步帶動了企業拿地的積極性,多宗地塊成交溢價率較高,部分地塊亦刷新區域樓面價記錄。如紹興越城區地塊競拍輪次超160輪,競拍熱度高,成交樓面價刷新全市最高樓面價記錄;成都3月19日成交一宗新都區地塊,成交樓面價為區域最高,另有25日兩宗流拍再入市地塊條件放寬,參拍企業數量均超過30家,溢價率亦在較高水平。

根據重點監測的20家品牌房企的銷售數據,2020年一季度,品牌房企累計銷售額為8945億元,較去年同期下降14.6%;累計銷售面積6949萬平方米,同比下降7.0%。3月以來,在政策微調和市場情緒有所恢復的帶動下,20家品牌企業銷售金額和銷售面積環比均明顯增長。預計隨著疫情逐步得到控制,市場秩序和購房需求將會持續恢復,房企銷售有望繼續回升。

拿地方面,一季度,20家品牌房企拿地面積同比下降46.3%,拿地金額同比下降28.7%。代表房企新增土儲向一線城市轉移趨勢明顯,企業在一線城市拿地金額占比為31.9%,較2019年提高了16.7個百分點,為近5年來的最高值。

融資方面,2020年,受疫情影響,房企銷售回款不暢,同時疊加償債高峰期的到來,行業資金鏈進一步承壓。一季度房企海外債、信用債和資產證券化融資金額為4152.1億元,同比小幅增長1.7%。其中海外債融資同比增長33.0%,信用債融資同比基本持平,資產證券化發行規模有所下滑。

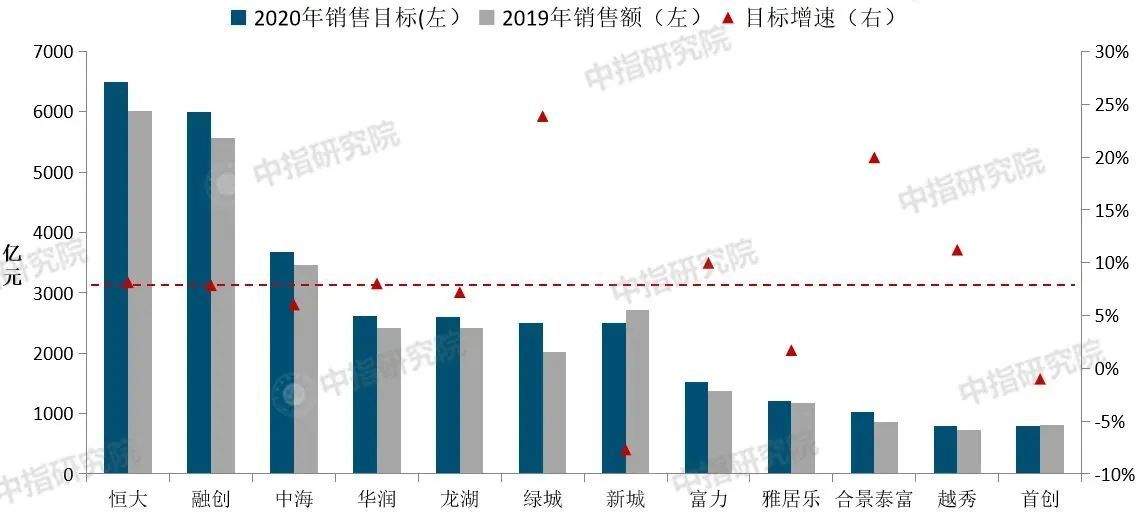

部分品牌房企2020年銷售目標與2019年銷售金額對比 數據來源:企業公開資料及報告、CREIS中指數據

2020年大多數企業應保持審慎的態度,規模上追求適度、穩健增長,并更加強調提升經營質量,提供高品質的產品和服務。房企投資計劃繼續以穩健、安全為主,量入為出,重點拓展核心城市群及熱點一、二線城市的優質土儲,同時積極探索多樣化、低成本的拿地渠道,為未來業績增長提供有力支撐。

宏觀環境方面,二季度降息降準依然可期,為經濟恢復發展提供更有利的金融環境。對房地產市場而言,短期相對偏松的金融大環境下,房企融資將略有改善,但中央對房地產金融監管力度不放松,企業資金改善空間或有限;另外,在利率新政下,5年期LPR存一定下行空間,房貸利率或將伴隨LPR的下調有所下移。

市場方面,短期市場壓力的凸顯主要源于疫情集中爆發帶來的影響,隨著疫情防控取得實質性成效,線下售樓處恢復營業、土地出讓回歸正常、施工人員順利到崗,房地產市場調整幅度將有明顯緩和,加之短期行業政策環境在不違背“房住不炒”主基調的前提下仍存優化預期,政府財政承壓背景下推地積極性高,且在疫情影響下,部分租房需求向置業需求轉化、改善需求也將積極釋放,預計二季度房地產市場供需兩端將逐漸恢復,價格則存穩中小幅調整壓力。

全年來看,受疫情沖擊影響,居民收入預期普遍下調,需求入市將更為謹慎,預計2020年全國商品房銷售面積同比下降,全年市場規模保持近16億平方米水平。疫情背景下房企讓價促銷動力較強,短期房價存調整預期,但疫情對三四線市場銷量的影響將更為突出。

(黃瑜中國指數研究院常務副院長)

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP