每日經(jīng)濟(jì)新聞 2020-04-20 18:43:16

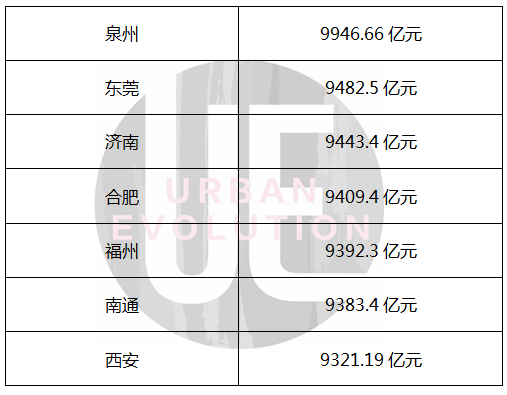

上周,濟(jì)南公布2020年重點(diǎn)任務(wù)——承諾今年GDP邁過(guò)萬(wàn)億門(mén)檻。與濟(jì)南一同“候場(chǎng)”的,還有泉州、東莞、合肥、福州、南通以及西安。

每經(jīng)記者 楊棄非 每經(jīng)編輯 楊歡

圖片來(lái)源:攝圖網(wǎng)

各城市2019年統(tǒng)計(jì)公報(bào)顯示,“上游圈”城市競(jìng)爭(zhēng)正趨于白熱化,“萬(wàn)億俱樂(lè)部”城市數(shù)量達(dá)到17個(gè)。與此同時(shí),“準(zhǔn)萬(wàn)億俱樂(lè)部”城市數(shù)量從去年的1個(gè)急速擴(kuò)容至7個(gè)。全國(guó)范圍內(nèi)經(jīng)濟(jì)強(qiáng)市的密度大大增加。

上周,濟(jì)南公布2020年重點(diǎn)任務(wù)——承諾今年GDP邁過(guò)萬(wàn)億門(mén)檻。與濟(jì)南一同“候場(chǎng)”的,還有泉州、東莞、合肥、福州、南通以及西安(以9000億為限計(jì)算)。

中國(guó)城市和小城鎮(zhèn)改革發(fā)展中心研究員,民盟中央經(jīng)濟(jì)委副主任馮奎曾說(shuō),GDP超過(guò)萬(wàn)億,意味著城市的區(qū)域帶動(dòng)力和輻射力大大增強(qiáng)。

新晉城市的崛起,對(duì)現(xiàn)有城市既是機(jī)遇,也是挑戰(zhàn)。對(duì)于上海、深圳等城市來(lái)說(shuō),南通、東莞的加入將進(jìn)一步提升都市圈的發(fā)展能級(jí),增強(qiáng)其經(jīng)濟(jì)的輻射能力;但同時(shí),青島、南京等城市則可能面臨更激烈的競(jìng)爭(zhēng)。

01

強(qiáng)援

南通+上海,東莞+深圳

進(jìn)入城市群時(shí)代,城市的發(fā)展不能再靠單打獨(dú)斗。要參與更大范圍的城市競(jìng)爭(zhēng),取決于城市如何有效通過(guò)合作配置資源。

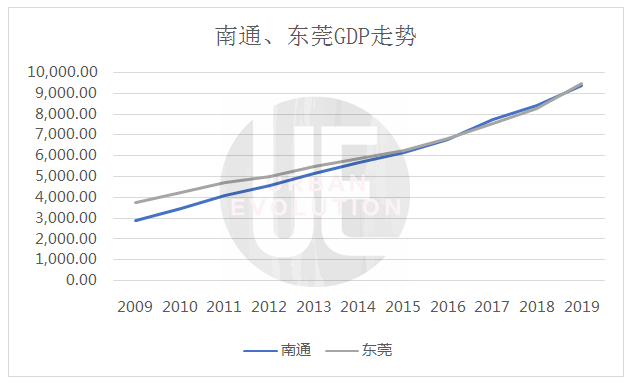

去年,長(zhǎng)三角、大灣區(qū)兩大國(guó)際戰(zhàn)略均有新的動(dòng)作。與此呼應(yīng)的是,南通和東莞兩座城市脫穎而出,進(jìn)入“副一線城市”的候選名單。

兩市的發(fā)展有諸多相似之處。回顧過(guò)去十年的GDP變化,在2015年后,兩座城市的增長(zhǎng)曲線幾乎重合,而在合作格局上,其與周遭的上海、深圳兩座一線城市相伴而生,分別探索出了各自的合作路徑。

華中科技大學(xué)教授陳波曾指出,討論城市合作,不僅要看中心城市的能級(jí),更重要的是合作另一方是否有足夠的能力承接人口、產(chǎn)業(yè)輻射。

南通與上海盡管距離相近,但因一江之隔,使合作遠(yuǎn)不如經(jīng)濟(jì)基礎(chǔ)更好的蘇州等城市。據(jù)同濟(jì)大學(xué)副教授鈕心毅測(cè)算,1.45萬(wàn)的上海跨城通勤者中,從蘇州方向到上海的占85%。而南通的僅占約3%。

南通是否需要上海?答案是肯定的。數(shù)據(jù)顯示,南通30%的高層次人才、40%的創(chuàng)投風(fēng)投機(jī)構(gòu)從上海引進(jìn),50%以上的企業(yè)與上海合作,60%的進(jìn)出貨物通過(guò)上海口岸。

反過(guò)來(lái),《中國(guó)流動(dòng)人口發(fā)展報(bào)告2018》顯示,在長(zhǎng)三角內(nèi)部,上海人口前五大來(lái)源地中,第一、第二和第五分別是鹽城、南通和泰州,與蘇北協(xié)同發(fā)展的需求十分明顯。

去年,南通建設(shè)“上海第三機(jī)場(chǎng)”的消息傳出,讓南通提出許久的上海“北大門(mén)”形象更為清晰。今年,蘇州、無(wú)錫等城市紛紛尋求與南通加強(qiáng)合作。

在不少專家看來(lái),南通的發(fā)展,不僅有望為資源天花板愈加明顯的上海紓困,更重要的是實(shí)現(xiàn)資源的“傳導(dǎo)”,連接上海與江蘇中北部、北部地區(qū)的發(fā)展。

如果說(shuō)在蘇州、無(wú)錫等城市面前,南通的作用是上海連接更廣闊區(qū)域的“跳板”,那么,東莞則是深圳實(shí)現(xiàn)創(chuàng)新發(fā)展的“左膀右臂”。

經(jīng)濟(jì)學(xué)家張五常曾指出,深圳的經(jīng)濟(jì)發(fā)展“有看頭”,一個(gè)重要的因素是“東莞就在隔壁”。在他看來(lái),與其他制造業(yè)城市相比,東莞制造業(yè)的多元化和連接度十分突出,“無(wú)數(shù)種產(chǎn)品皆可制造,而且造得好、造得快、造得便宜”。

體現(xiàn)在數(shù)據(jù)上,東莞與深圳有著頗高的產(chǎn)業(yè)匹配度。自2008年深圳企業(yè)大規(guī)模外遷以來(lái),深圳制造業(yè)產(chǎn)值增長(zhǎng)速度連續(xù)7年降低,在2014年甚至出現(xiàn)了零增長(zhǎng)。

深圳第二產(chǎn)業(yè)的GDP占比也在2011年后連續(xù)5年下降,低于第三產(chǎn)業(yè)占比。作為產(chǎn)業(yè)的承接方,東莞外貿(mào)依存度(進(jìn)出口貿(mào)易總額/GDP)從1995年433.8%的歷史最高峰下降至2018年的162%。

02

上位

濟(jì)南+青島,福州+泉州

對(duì)于上海、深圳這樣經(jīng)濟(jì)體量已超過(guò)2萬(wàn)億的城市來(lái)說(shuō),對(duì)周邊城市的輻射效應(yīng)已經(jīng)十分明顯。但對(duì)于剛破萬(wàn)億的青島和尚在萬(wàn)億門(mén)檻的泉州,面臨濟(jì)南、福州的近距離追趕,競(jìng)爭(zhēng)的意味更為明顯。對(duì)于其所在的山東、福建省,則可能是“二選一”的困境。

從兩組城市目前的發(fā)展態(tài)勢(shì)來(lái)看,在強(qiáng)省會(huì)策略下,經(jīng)濟(jì)大市的地位或?qū)⒉槐!?/p>

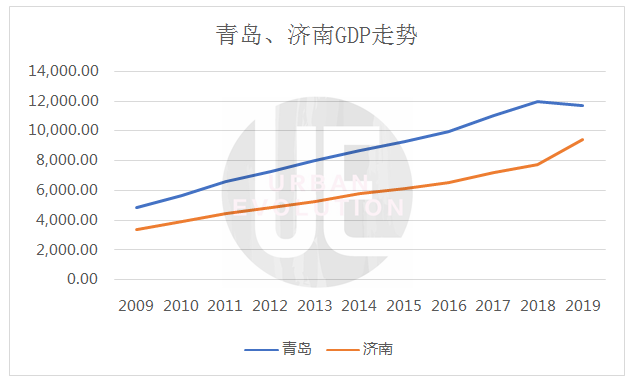

以青島和濟(jì)南為例。GDP走勢(shì)顯示,去年青島經(jīng)歷GDP“擠水”,全國(guó)城市排名從12跌至16位,而濟(jì)南在“吞并”萊蕪后GDP大幅上升,躋身“準(zhǔn)萬(wàn)億俱樂(lè)部”的行列,兩市GDP差距在多年拉大后急速收窄。

由于沿海經(jīng)濟(jì)先發(fā)優(yōu)勢(shì),青島各項(xiàng)經(jīng)濟(jì)指標(biāo)均常年領(lǐng)先濟(jì)南。即便在體現(xiàn)區(qū)域輻射能力的指標(biāo)上,濟(jì)南也未能展現(xiàn)出省會(huì)城市的角色。

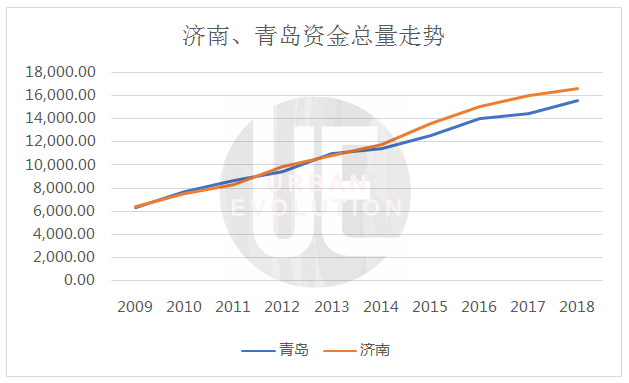

近年來(lái),情況正在發(fā)生逆轉(zhuǎn)——以本外幣存款余額為例,經(jīng)過(guò)多年“纏斗”,2015年開(kāi)始,濟(jì)南與青島逐漸拉開(kāi)差距。

資源配置能力增強(qiáng)的背后是城市吸引力的增強(qiáng)。企業(yè)層面,在不久前發(fā)布的《山東專利創(chuàng)新企業(yè)百?gòu)?qiáng)(2019)報(bào)告》中,濟(jì)南以26家首次反超青島的21家,位列榜首;人才層面,根據(jù)本土求職平臺(tái)齊魯人才網(wǎng)發(fā)布的數(shù)據(jù),2019年四個(gè)季度濟(jì)南人才吸引指數(shù)均高于青島。

這與山東省發(fā)展重點(diǎn)的調(diào)整不無(wú)關(guān)系。

城叔發(fā)現(xiàn),在兩市公布的2020年重點(diǎn)任務(wù)中,濟(jì)南提到深入實(shí)施《濟(jì)南建設(shè)國(guó)家中心城市三年行動(dòng)計(jì)劃》,進(jìn)一步向該定位邁進(jìn);而青島卻沒(méi)有關(guān)于建設(shè)國(guó)家中心城市的表述。

與2019年之前濟(jì)南與青島申報(bào)國(guó)家中心城市均得到山東省支持不同,青島逐漸失聲,而濟(jì)南則一路“高歌猛進(jìn)”,直至今年初發(fā)布上述行動(dòng)計(jì)劃。

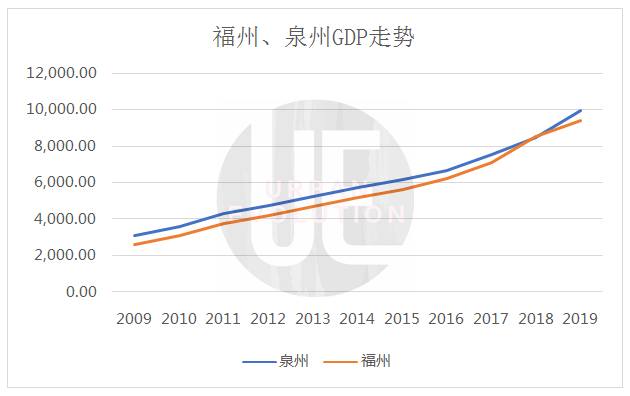

類(lèi)似的故事也發(fā)生在福州、泉州二市身上。

2018年,福州GDP在多年落后的情況下追平泉州,關(guān)于其能否先一步邁入萬(wàn)億俱樂(lè)部的猜想一時(shí)不絕于耳。盡管今年兩市經(jīng)濟(jì)格局又回到過(guò)去情形,但在諸多方面,福州相較于濟(jì)南,有更明顯的強(qiáng)省會(huì)基礎(chǔ)。

與濟(jì)南、青島相反,在“三駕馬車(chē)”上,泉州均落后于福州。泉州的優(yōu)勢(shì)幾乎集中在工業(yè)領(lǐng)域——以2018年為例,泉州工業(yè)總產(chǎn)值達(dá)1.8萬(wàn)億,而福州僅9745億,前者為后者的近兩倍。

十年來(lái),泉州第二產(chǎn)業(yè)占GDP比重僅從59.9%下降至58.9%,與此相比,福州已從47.4%下調(diào)近7個(gè)百分點(diǎn)至40.8%。

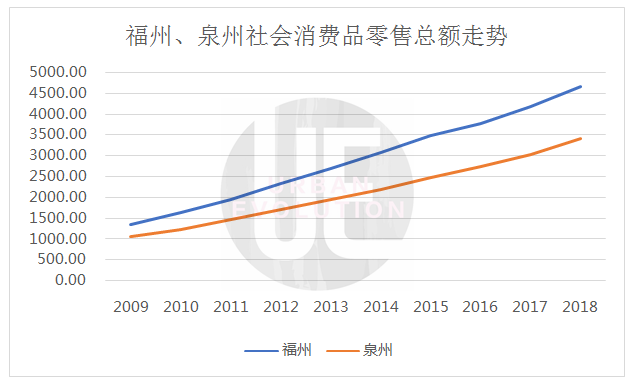

盡管工業(yè)撐住了泉州經(jīng)濟(jì)增長(zhǎng),卻難以維持其對(duì)福州的優(yōu)勢(shì),原因在于其增加的差距正被其他領(lǐng)域的落后抹平。比如,在消費(fèi)上,福州對(duì)泉州的優(yōu)勢(shì)也開(kāi)啟了逐年上升的步伐。

二者的變化也顯示出經(jīng)濟(jì)大市與省會(huì)城市的一種發(fā)展方向——泉州向工業(yè)經(jīng)濟(jì)的方向“一騎絕塵”,而福州則專心修煉服務(wù)業(yè)內(nèi)功,兩者通過(guò)分工,避免同質(zhì)化競(jìng)爭(zhēng)。而由于服務(wù)業(yè)的高附加值,福州或?qū)?shí)現(xiàn)對(duì)泉州的反超。

03

合作

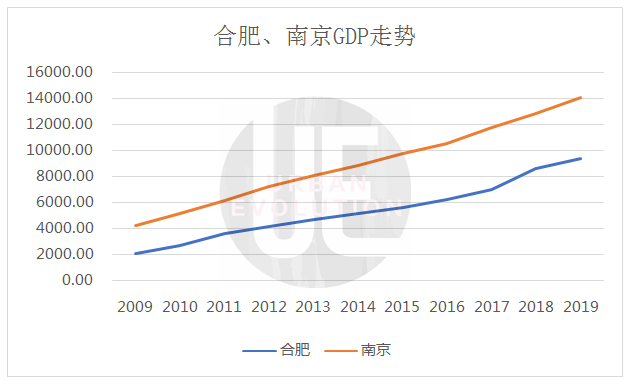

合肥+南京

格局重塑不僅限于省內(nèi)。作為安徽、陜西首次進(jìn)入準(zhǔn)萬(wàn)億城市的代表,合肥、西安的崛起,或能改變整個(gè)區(qū)域的發(fā)展格局。

近段時(shí)間,官方布局了一系列動(dòng)作,均意在加快跨市、跨省合作:

先是中央提出,探索推動(dòng)在長(zhǎng)三角、珠三角等城市群率先實(shí)現(xiàn)戶籍準(zhǔn)入年限同城化累計(jì)互認(rèn);而后,在《長(zhǎng)三角一體化發(fā)展規(guī)劃綱要》江蘇實(shí)施方案中提出,加強(qiáng)南京都市圈與合肥都市圈協(xié)同發(fā)展,打造東中部區(qū)域協(xié)調(diào)發(fā)展典范。

換言之,推動(dòng)合肥與南京合作,將是具有引領(lǐng)示范效應(yīng)的一步棋。

但直到去年,競(jìng)爭(zhēng)仍然是兩市的“關(guān)鍵詞”。去年5月,蚌埠同時(shí)向合肥、安徽兩個(gè)都市圈發(fā)出“入群”的意愿,并在一個(gè)月后與南京對(duì)接相關(guān)事宜。

這無(wú)疑將觸動(dòng)合肥敏感的神經(jīng)——在此之前,同屬安徽的馬鞍山、滁州、蕪湖、宣城均已被劃入南京都市圈范疇。3個(gè)月后,蚌埠整體加入合肥都市圈的決定迅速得以通過(guò)。

從GDP走勢(shì)來(lái)看,合肥與南京GDP之比已經(jīng)從原來(lái)的50%迅速縮減到接近70%,在區(qū)域內(nèi)相對(duì)影響力得到大幅提升。

但在輻射能力上,合肥仍然遠(yuǎn)不如南京——2017年,長(zhǎng)三角地區(qū)流入南京人口占比前兩位分別來(lái)自馬鞍山與亳州,分別占比15.87%與10.23%,來(lái)自安慶的人口以7.30%的占比排名第五;而合肥流入人口第一大來(lái)源地是合肥郊縣,第二大來(lái)源地安慶,占比僅7.82%。

如今,即將跨越萬(wàn)億門(mén)檻的合肥,是否有足夠的底氣與南京“同臺(tái)共舞”?

在中國(guó)區(qū)域經(jīng)濟(jì)學(xué)會(huì)副會(huì)長(zhǎng)兼秘書(shū)長(zhǎng)陳耀看來(lái),兩座城市在科創(chuàng)發(fā)展上有著相似的定位,能夠?yàn)楹献髟黾踊I碼。

從數(shù)據(jù)上看,率先落戶綜合性國(guó)家科學(xué)中心的合肥基礎(chǔ)科研略勝一籌,其擁有4個(gè)國(guó)家實(shí)驗(yàn)室,規(guī)劃8個(gè)大科學(xué)裝置,均高于南京;

而在成果轉(zhuǎn)化上,卻落后一步——2018年,南京國(guó)家級(jí)高新技術(shù)企業(yè)數(shù)量達(dá)到3126家,一年內(nèi)凈增1282家;而合肥則僅為2110家,凈增僅444家。

“合肥在量子科技、智能語(yǔ)音等領(lǐng)域的科技成果,主要是在長(zhǎng)三角中心城市進(jìn)行轉(zhuǎn)化,其中也有一部分在南京。”陳耀說(shuō),“其目標(biāo)是實(shí)現(xiàn)就地轉(zhuǎn)化,但產(chǎn)業(yè)支撐、市場(chǎng)培育等卻不夠匹配。”

他也指出,在城市群的視野下,同屬于兩個(gè)城市群的蕪湖、馬鞍山、滁州等市,能夠作為兩市合作的“緩沖帶”,承接雙方的產(chǎn)業(yè)轉(zhuǎn)移,拉近兩座城市的距離。

而相對(duì)獨(dú)立的西安,面對(duì)的將是整個(gè)西部合作的多重利好。西部陸海新通道已將其納入合作版圖之中,成渝地區(qū)雙城經(jīng)濟(jì)圈的落定,還將為包括西安在內(nèi)的西部地區(qū)合作帶來(lái)新的可能。

城市競(jìng)爭(zhēng)如逆水行舟,不進(jìn)則退,慢進(jìn)亦退。無(wú)論是攻擂方還是守擂方,都要在變局中孕育新機(jī)。

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2024 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112