每日經(jīng)濟新聞 2020-04-23 16:06:34

港交所行政總裁李小加在港交所2019年年報中指出,2018年順利推出了港股市場25年以來最重大的一次上市制度改革后,港股市場不到兩年時間已成為全球第二大的生物科技公司集資中心。此前李小加也在多個場合強調(diào)了港股生物科技板塊走向成熟還需要幾年的時間。

每經(jīng)記者 劉晨光 每經(jīng)編輯 張海妮

2018年4月,港交所迎來上市制度的最大變革,其中兩點引人關注:一是允許擁有不同投票權(quán)的公司上市,二是允許尚未盈利(甚至尚未產(chǎn)生收入)的生物科技公司在主板上市(以下生物科技公司特指此類)。生物科技的范疇是運用科學及技術(shù)制造用于醫(yī)療或其他生物領域的商業(yè)產(chǎn)品。

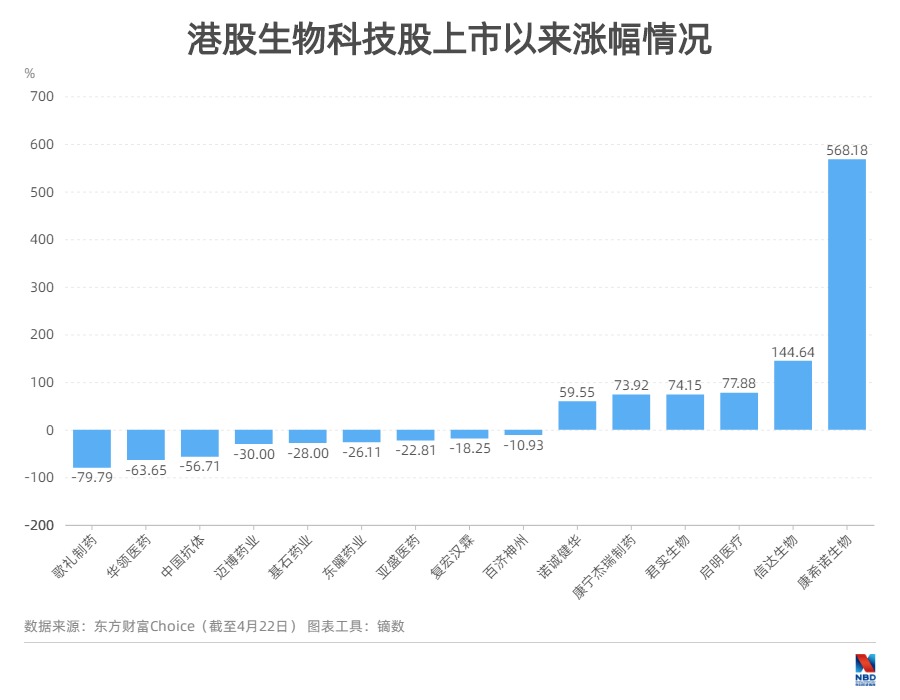

如今,新規(guī)已面世兩年,港股市場上也已經(jīng)有15家生物科技公司根據(jù)新的上市規(guī)則上市。《每日經(jīng)濟新聞》記者研究發(fā)現(xiàn),15家公司都未盈利,過半股價破發(fā)(數(shù)據(jù)截至4月22日收盤)。

任何事物的發(fā)展都需要時間,兩歲的港股生物科技板塊仍處于一個不斷調(diào)整乃至趨向成熟的過程中。

圖片來源:攝圖網(wǎng)

截至4月22日,根據(jù)新規(guī)上市的生物科技公司有15家,最早的是歌禮制藥(01672,HK),最近的是諾誠健華(09969,HK)。如果不出意外,近段時間,位于中山市的康方生物也會登陸港交所。此前,港交所行政總裁李小加就表示,上半年由于疫情的原因,很多IPO可能會移到下半年來進行。

仔細觀察,不難發(fā)現(xiàn)生物科技公司股價多數(shù)是這樣的:上市初期有一定的漲幅,但隨著時間推移,股價慢慢會下滑,甚至破發(fā)。

在紅蟻資本有限公司投資經(jīng)理李澤銘看來,投資者一般不是特別關注公司的營業(yè)收入,了解這個類型的投資者在港股里面本身就不多,很多都是“炒一波”,這部分主要是以短線為主。他認為,很多基金公司要了解生物科技公司具體的實際經(jīng)營情況是比較困難的,“比如某個題材較熱的生物制藥公司上市,當這個概念過去之后,投資者就會套現(xiàn)出來,又去找新的標的投資,所以一般很難維持上市時的股價。”

記者統(tǒng)計發(fā)現(xiàn),截至4月22日收盤,15家生物科技公司中,大部分已破發(fā)。比如最早上市的歌禮制藥,22日收盤價為2.83港元/股,較發(fā)行價跌去八成。

為何早期上市的歌禮制藥的股價下滑幅度會如此之大,李澤銘稱,越早期上市,股價問題就越嚴重,“因為剛上市的時候此類題材還比較新鮮,市場上類似標的比較少,導致上市時估值會比后來者高一些,如果未來研發(fā)進度跟不上預期,包括藥物的變現(xiàn)能力不能形成預期的規(guī)模,無形中對股價也會造成很大的壓力”。

不過,也有股價表現(xiàn)優(yōu)異的。康希諾生物(06185,HK)4月22日報收于147港元/股,較其發(fā)行價22港元/股足足上漲了5倍還多。

對于該板塊股價“冰火兩重天”,李澤銘認為,康希諾生物的股價之所以增幅如此之大,一方面是產(chǎn)品有比較明顯的研發(fā)進度,此外新冠肺炎疫情發(fā)生后,康希諾生物有前沿的疫苗研發(fā)管線。4月9日,公司表示與軍事科學院軍事醫(yī)學研究院生物工程研究所計劃于近期在中國展開Ad5-nCoV的II期臨床試驗。

時代伯樂精準醫(yī)療事業(yè)部高級副總裁李子楠也認為,康希諾生物之所以股價較高,或主要是投資者們關注的焦點在于其研發(fā)的新冠疫苗,即全球第一個啟動Ⅱ期臨床。

李子楠表示,對于采用新規(guī)上市的生物科技公司而言,比較難以用傳統(tǒng)的市盈率等方法估值,主要參考的是其上市及在研產(chǎn)品的獨特性創(chuàng)新性、研發(fā)產(chǎn)品管線的市場規(guī)模、研發(fā)進度、預計拿證時間、后續(xù)研發(fā)管線的潛力、工藝優(yōu)勢、持續(xù)研發(fā)投入的金額等方面。“(股價)破發(fā)的部分企業(yè)主要是發(fā)行價過高,產(chǎn)品力不足,不能支撐其高估值,后續(xù)市場投資者沒有那么看好。”李子楠說。

香頌資本執(zhí)行董事沈萌對《每日經(jīng)濟新聞》記者表示,股價變化主要看公司未來的成長性,如果是戰(zhàn)略性虧損,未來還有高回報的預期;如果是經(jīng)營性虧損,那么基本上就意味著前景不好。“如果沒有更好的業(yè)績表現(xiàn),市場也不會特別對待”。沈萌說。

實際上,港交所生物科技公司上市時往往都具備一個比較鮮明的特征,即暫時沒有產(chǎn)品的商業(yè)化收入,如近期上市的諾誠健華,其旗艦藥物是奧布替尼(ICP-022),這是一種小分子BTK抑制劑,目前該藥正在中國及美國進行廣泛臨床試驗,但并沒有形成商業(yè)化。

從2019年的年報可以看出,多家公司仍然如此。康寧杰瑞制藥(09966,HK)、基石藥業(yè)(02616,HK)、華領醫(yī)藥(02552,HK)等均表示暫時還沒有產(chǎn)品進入商業(yè)化。不過,這并不意味著公司沒有營收。康寧杰瑞制藥2019年取得其他收入3440萬元,主要為利息收入、政府補助及其他雜項收入,但總量十分有限。

安信證券研報顯示,2015年~2018年,我國重點上市藥企研發(fā)支出占收入的比例分別為7.58%、9.03%、10.01%和10.84%,相對而言,2018年美國PhRMA成員企業(yè)研發(fā)支出占收入的比例為19.5%,這意味著我國藥企單就研發(fā)投入方面還有一定的提升空間。

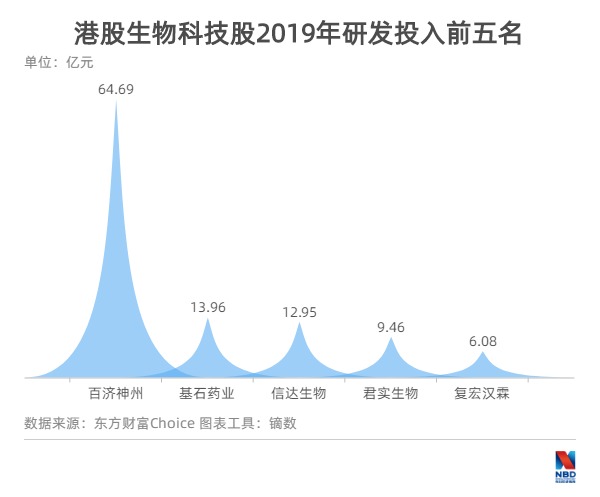

就15家生物科技公司而言,對比2018年的研發(fā)投入,2019年大多數(shù)生物科技公司的資金投入要高于上一年,大量的研發(fā)投入導致虧損加劇。

《每日經(jīng)濟新聞》記者發(fā)現(xiàn),2019年研發(fā)投入居前五的生物科技公司分別是:百濟神州(06160,HK)、基石藥業(yè)、信達生物(01801,HK)、君實生物(01877,HK)、復宏漢霖(02696,HK),它們在研發(fā)上分別投入9.2億美元(參考4月22日匯率,約為64.69億元)、13.96億元、12.95億元、9.46億元以及6.08億元。

李子楠表示,研發(fā)投入的大小直接關系到在研產(chǎn)品的推進進度、新管線的開發(fā)等關鍵性因素,同時也反映出公司的資金狀況。在當前“4+7”出臺,藥品價格大幅下行成為必然趨勢的背景下,原研藥都面臨“腰斬”,仿制藥更是“骨折”,創(chuàng)新藥成為維持價格競爭力的唯一保障,只有不斷地在創(chuàng)新藥研發(fā)上進行投入才能維持整個企業(yè)的利潤水平。

從中可以看出,百濟神州非常注重新藥研發(fā)。

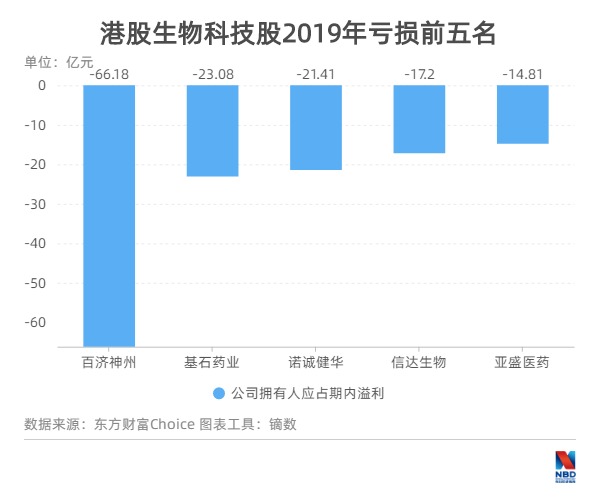

不過,研發(fā)投入上去了,虧損則尾隨而至。2019年虧損(即公司擁有人應占期內(nèi)溢利為負)居于前五的分別是:百濟神州、基石藥業(yè)、諾誠健華、信達生物以及亞盛醫(yī)藥(06855,HK),五家公司的虧損額分別是9.5億美元(參考4月22日匯率,約為66.18億元)、23.08億元、21.41億元、17.20億元和14.81億元。

實際上,相比于國際上的投入研發(fā)最高水準,國內(nèi)藥企還有一段路要走。根據(jù)2019年世界各大跨國藥企發(fā)布的年報,羅氏、強生、默克等居于前五的藥企研發(fā)投入均超過90億美元。

安信證券研報也表示,考慮我國創(chuàng)新環(huán)境的改善、藥企融資渠道的拓展以及醫(yī)保控費給仿制藥行業(yè)帶來的壓力,預計我國藥企的研發(fā)支出仍會繼續(xù)快速增長。

值得注意的是,通過對比研發(fā)資金與2019年末現(xiàn)金與現(xiàn)金等價物,可以大致預期生物科技公司未來研發(fā)的可持續(xù)性。

《每日經(jīng)濟新聞》記者通過東方財富Choice數(shù)據(jù)統(tǒng)計發(fā)現(xiàn),截至2019年底,百濟神州的現(xiàn)金及現(xiàn)金等價物一項為6.21億美元,這意味著,如果今年沒有足夠的現(xiàn)金進賬,百濟神州將會面臨一定的研發(fā)資金困境。當然這與百濟神州高昂的研發(fā)投入有直接的關系。

根據(jù)百濟神州2019年年報,公司當年營收約為4.28億美元,同比增長116%。其中,2019年產(chǎn)品收入同比增長70.1%至2.23億美元,主要來自ABRAXANE、瑞復美和維達莎在中國銷售帶來的收入。

百濟神州相關人士對《每日經(jīng)濟新聞》記者表示,公司研發(fā)投入主要用于開展全球性的多項注冊性試驗,目前公司的資金還是比較充足的,財務方面的政策則不便透露。

如果按照2019年的研發(fā)投入計算,即使沒有其他現(xiàn)金入賬,大多數(shù)生物科技公司所擁有的現(xiàn)金及現(xiàn)金等價物能夠支撐至少兩年多的研發(fā)時間。

值得注意的是,對于生物科技公司來講,產(chǎn)品一旦上市將迅速產(chǎn)生銷售收入,且資金量巨大。信達生物2018年營收僅約950萬元,其核心產(chǎn)品信迪利單抗注射液商業(yè)化之后,2019年貢獻收入10.16億元;君實生物也是受惠于首個產(chǎn)品上市,其收入規(guī)模由2018年的93.4萬元增長到2019年的7.75億元,其中PD-1特瑞普利單抗貢獻了7.74億元。

對于已經(jīng)上市的港股生物科技公司來說,很重要的一點是具備可持續(xù)的發(fā)展能力。

《每日經(jīng)濟新聞》記者注意到,已經(jīng)登陸港股的生物科技公司中,大多數(shù)公司集中了有關腫瘤方面的研發(fā)管線。比如今年登陸港交所的諾誠健華,主要在研產(chǎn)品是奧布替尼(ICP-022),針對復發(fā)難治慢性淋巴細胞白血病/小淋巴細胞淋巴瘤(CLL/SLL)等多個病癥;康寧杰瑞制藥也在年報中表示,研發(fā)管線由8種腫瘤候選藥物組成,其中4種處于臨床階段。

弗若斯特沙利文報告顯示,我國腫瘤藥物市場的增長主要被人口老齡化提升、癌癥發(fā)病率增長、對癌癥認知的提高以及癌癥治療模式由化療轉(zhuǎn)向分子靶向療法及腫瘤免疫治療所推動。數(shù)據(jù)顯示,2018年~2023年我國腫瘤藥市場平均增速為15%,到2030年預計達到1016億美元(按照批發(fā)價水平),占到世界總比重的20.6%。

李子楠認為,癌癥治療費用偏高,報銷比例偏低,適應癥市場規(guī)模較大并在不斷增長,這是藥企進行產(chǎn)品開發(fā)時首先需要考量的方面之一,腫瘤藥具備這些特點。

在李澤銘看來,腫瘤研發(fā)管線比較受關注,一方面是目前癌癥患者基數(shù)大,另一方面癌癥治療所需要的費用會比較高,畢竟生物科技公司上市之后要具有一定的規(guī)模,這意味著以后的收入不能“太低”,“所以單一的藥物要達到一定的營收規(guī)模,一般以一年收入10億美元作為生物科技公司產(chǎn)品銷售量級的一個參考指標”。

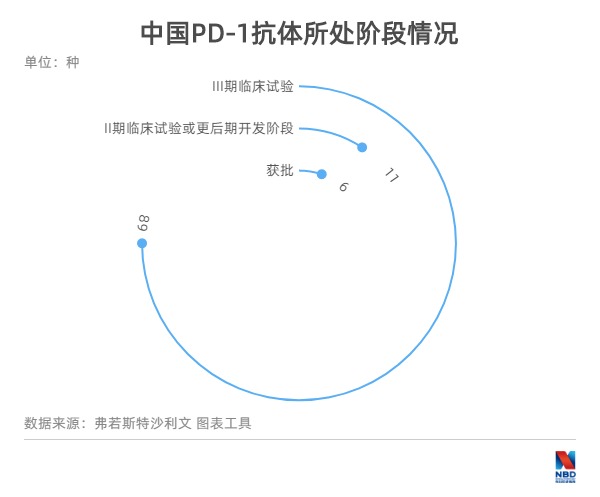

值得注意的是,在腫瘤藥這個賽道上,有一種具有廣普性質(zhì)的抗癌藥受到很多藥企的重點關注。弗若斯特沙利文報告顯示,截至最后實際可行日期,中國共有6種獲批準的PD-1抗體療法、11種PD-1抗體處于II期臨床試驗或更后期開發(fā)階段,以及89種在中國評估PD-1抗體的III期臨床試驗。

已經(jīng)登陸港股的生物科技公司中,信達生物、君實生物的PD-1單抗于2019年正式開啟商業(yè)化,百濟神州的PD-1單抗也于2019年獲得國家藥監(jiān)局批準,三家港股上市公司都有自己的PD-1產(chǎn)品問世。其中信達生物的PD-1信迪利單抗率先進入國家醫(yī)保目錄。

與此同時,擬登陸港交所的康方生物研發(fā)管線中也有一款PD-1藥物正處于臨床階段,雖然各家PD-1單抗適應癥大多有所不同,但由于該藥的廣譜性,未來的競爭也會日趨白熱化。

《每日經(jīng)濟新聞》記者注意到,一般情況下,擬上市的生物科技公司都有一款至幾款處于臨床后期或者接近上市的藥物。與此同時,在招股書中,大多數(shù)生物科技公司表示還會布局更多的研發(fā)管線。比如康方生物招股書(申報稿)談到,公司涉及20多個藥物開發(fā)項目,其中12個抗體處于臨床階段。研發(fā)投入最高的百濟神州表示,與安進公司全球范圍內(nèi)共同開發(fā)20款抗腫瘤管線藥物。

李澤銘認為,生物科技公司一開始主要投入的研發(fā)管線并不多,大部分都是處于計劃中或者臨床初期,“將藥物商業(yè)化后產(chǎn)生的利潤投入做研發(fā),帶動另外的藥物研發(fā)管線,藥物都有一個生存周期,比如現(xiàn)在流行的藥物20年之后可能就會被淘汰”。

此外,在港股已經(jīng)上市的15家生物科技公司中,只有一家不是制藥公司,即啟明醫(yī)療(02500,HK),其主要布局的是經(jīng)導管心臟瓣膜醫(yī)療器械領域,核心產(chǎn)品Venus A-Valve的營收占比超過90%,啟明醫(yī)療于2019年12月登陸港交所,這是否意味未來更多的醫(yī)療器械公司會借助港交所的上市新規(guī)陸續(xù)登陸?

李澤銘表示,一方面是港股的醫(yī)藥板塊已比較成熟,從研發(fā)階段的生物科技公司,到CRO/CMO公司,再到綜合型藥廠乃至配售為主的醫(yī)藥公司。但他認為,醫(yī)療器械公司類似采用啟明醫(yī)療這種模式上市的不會是一種主要趨勢。“處于研發(fā)階段的醫(yī)療器械比較少,跟研究藥物不一樣,藥物研發(fā)前期的費用相對比較便宜,醫(yī)療器械開始的時候投入比較多。”他坦言,啟明醫(yī)療的核心產(chǎn)品不是一般意義的醫(yī)療器械,更多的可能算是一種生物耗材,其研發(fā)邏輯更類似于制藥公司。

值得關注的是,參考美國生物醫(yī)藥行業(yè)發(fā)展歷史,自主創(chuàng)新產(chǎn)品更多來源于小企業(yè),小企業(yè)是推動創(chuàng)新的基石,醫(yī)藥領域的研發(fā)需要長期且大量的資金投入,對于很多生而創(chuàng)新的公司,無法高效融資,過度依賴外部投資。

天風證券研報顯示,在納斯達克上市的制藥企業(yè)中,較多公司收入較低,超過一半的公司收入體量為3億美元以下,接近一半的公司仍然處于虧損狀態(tài),但是從整個納斯達克市場的交易情況來看,交易十分活躍。

實際上,投資港股生物科技公司二級市場類似于PE投資,投資此類公司,并不是基于公司既有的財務數(shù)據(jù),更多的是對公司未來產(chǎn)品銷量的預判。“一般投初創(chuàng)的公司,無論做怎樣的盡調(diào),最后能不能成功也沒有保證,所以唯一能夠做的就是分散投資。一般來講投資PE類,金額并不是很大,但是投資的潛在回報會比較大,如果有一家有多倍的回報,就可以收回成本甚至盈利。”李澤銘說。

東方財富Choice顯示,在已經(jīng)上市的15家生物科技公司中,IPO募集資金總額在20億元之上的有7家,其中百濟神州募集的資金最多,為9.03億美元(約60多億元人民幣),其他如信達生物、君實生物等6家公司募資金額介于20億~30億元。

李子楠認為,上市對于尚未盈利的企業(yè)來說是把“雙刃劍”:一方面,上市后融資更加便利;另一方面,公司的經(jīng)營狀態(tài)完全暴露在公眾目光之下,如果有重要品種有研發(fā)失敗的情況或現(xiàn)金流出現(xiàn)了較大的問題,二級市場的敏感度比一級市場更高,投資者情緒會迅速反映在股價上,甚至造成更大的資金問題。“IPO募集的資金通常來說是可以支撐1~3年內(nèi)的研發(fā)投入,具體要看企業(yè)的發(fā)行規(guī)模。如果在投資者預期的時間內(nèi)產(chǎn)品未上市盈利或研發(fā)失敗,對于沒有利潤支持的創(chuàng)新藥企業(yè)來說可能會是生死關。”

至于后續(xù)再融資,增發(fā)是一種普遍采取的策略,不過,李澤銘也強調(diào),后續(xù)融資實際上受股價影響較大,“如果上市之后股價表現(xiàn)比較差,沒有什么成交量,那么就失去了再融資的能力”。

此外,多地上市融資也是一種選擇。例如君實生物擬于科創(chuàng)板上市,如果此番成功,那么君實生物將為其研發(fā)注入新“血液”。

在李子楠看來,A股與H股的交易規(guī)則有差異,加上A股與H股的估值習慣有所不同,一般情況下A股和H股會存在一定的估值差價。

李澤銘則表示,在哪里上市主要取決于股市的情況。一般情況下,港股上市要比A股快,但是論再融資能力,A股要比港股好,港股破發(fā)情況也更常見。如果上市之后要持續(xù)融資,可能A股會比港股好一些,另外就是投資者的類型,是想吸引內(nèi)地投資者多一些,還是吸引海外投資者多一些,也是選擇兩地上市的一個原因。

不過李澤銘也坦言,多地上市對于大型公司來說可以吸引投資,但是另一方面公司將面臨多方面的監(jiān)管。比如在港股上市,要面臨兩地監(jiān)管,“小型公司可能沒有這個必要花這么大的心力實現(xiàn)多地上市的格局”。

融資是要按照市場需要。如果海外市場資金比較松動,就在海外市場集資;如果是內(nèi)地資金松動了,就在內(nèi)地資本市場上市。李澤銘坦言:“如果涉及業(yè)務方面,上市一方面是為了募集資金,另一方面對于上市公司的品牌名氣會有一定的提升,如果本身需要再融資,當?shù)劂y行授信或會相對方便。”

此外,隨著生物科技板塊的發(fā)展,未來港股二級市場的新藥研發(fā)企業(yè)將分為未盈利與已盈利兩種類型。在李子楠看來,對于未盈利企業(yè)來說,主要關注在研產(chǎn)品的獨特性創(chuàng)新性、研發(fā)產(chǎn)品管線的市場規(guī)模等。對于已盈利的企業(yè)仍需要關注其已上市產(chǎn)品的后續(xù)價格走向和銷售能力、在研管線與已上市品種的適應癥范圍重合性、生產(chǎn)成本的控制能力,其余的關注點與為盈利企業(yè)大致相同。

事實上,港交所行政總裁李小加在港交所2019年年報中指出,2018年順利推出了港股市場25年以來最重大的一次上市制度改革后,港股市場不到兩年時間已成為全球第二大的生物科技公司集資中心。此前李小加也在多個場合強調(diào)了港股生物科技板塊走向成熟還需要幾年的時間。

港交所行政總裁李小加。圖片來源:每經(jīng)記者 張瀟尹 攝

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權(quán),嚴禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關注每日經(jīng)濟新聞APP

Copyright ? 2024 每日經(jīng)濟新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112