每日經濟新聞 2020-04-25 08:01:36

每經記者 黃辛旭 孫桐桐 趙成 每經編輯 范文清 裴健如

車市正在加速回暖。

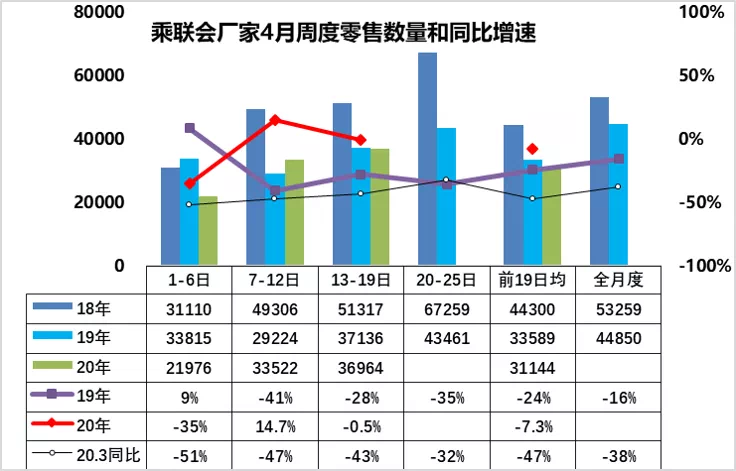

乘聯會最新數據顯示,4月前三周,我國乘用車市場零售總體回升相對較快。前三周日均零售乘用車3.11萬輛,同比增速下降7%,相對3月前三周同比下滑47%的增速,4月回暖明顯。

圖片來源:乘聯會

“這充分表明,我國車市零售已經從疫情影響下平穩改善,同時也有清明節期間的剛需釋放。”乘聯會方面表示,由于4月廠家已經全面恢復考核和獎勵,所以經銷商進貨的頻率相對逐步恢復正常,4月前三周的國內乘用車批發量達到日均3.36萬輛,恢復到批發大于零售的正常局面。

“從恢復進度看,需求爆發增長的現象還不突出,如果熨平第一周和第二周的增速,目前車市逐周快速提升的銷量同比表現還是平穩。”全國乘用車市場信息聯席會秘書長崔東樹認為,雖然當前國內車市零售回暖沒有超預期,但對應當期零售的庫存逐步恢復,經銷商恢復正常促銷模式后也會拉動銷量提升。

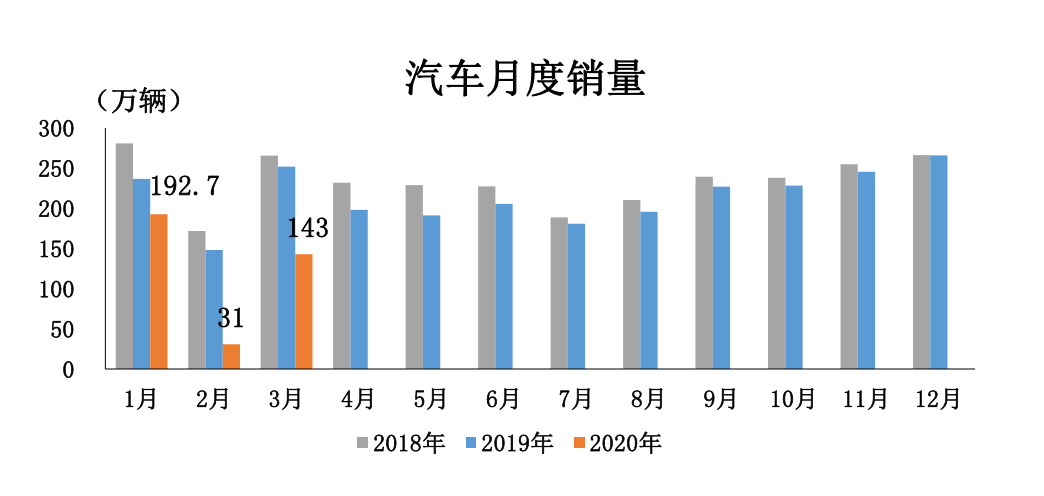

事實上,3月國內車市的“冰雪”便逐漸消融,“暖”意盡顯。中汽協發布的數據顯示,3月我國汽車產銷分別約為142.2萬輛和143萬輛,環比分別增長399.2%和361.4%,同比分別下滑44.5%和43.3%,降幅較2月分別收窄35.3個和35.8個百分點。

圖片來源:中汽協

“如果僅考慮國內因素,我們認為汽車行業將在下半年恢復到去年同期水平。”中國汽車工業協會副總工程師許海東說。

一個更有利的消息是,隨著全球主要的汽車制造商從本周開始逐步在歐洲重啟生產,預計5月初,德國和絕大部分歐洲車企將實現全面復產,屆時其對中國汽車零部件的出口問題將得到改善。“考慮到國內車市在2-3月實際生產量較低,海外斷供一個月的零部件供給應該影響不大,隨著歐洲主要汽車廠商復產,國內車市應該會輕裝上陣。”崔東樹說。

圖片來源:視覺中國

事實上,為了助力車市加速恢復,2月以來,從中央到地方,不斷有刺激汽車消費政策出臺,政策利好,加之國內疫情逐漸得到控制,車市恢復正在按下“加速鍵”。

崔東樹預判,隨著成都、北京、廣州三大車展扎推舉行,今年下半年國內車市有望沖高。中信建投證券則分析認為,隨著疫情結束,經濟逐步恢復,汽車行業產銷數據將持續環比改善。受行業刺激政策和2019年低基數影響,4月車企端產銷量預計有望接近轉正或微弱轉正,5月份以后至9月有較大概率持續正增長。

多數車企走出“至暗時刻” 國內車市有望在二季度復蘇

3月,車市終端銷售情況較今年前兩月明顯改善。

一汽-大眾、廣汽豐田等合資品牌3月銷量環比均出現大幅增長,吉利汽車、長安汽車等自主品牌銷量表現也可圈可點,就連位于疫情重災區湖北省的東風汽車3月銷量也明顯復蘇。總體來看,多數車企均已經走出2月的“至暗時刻”。

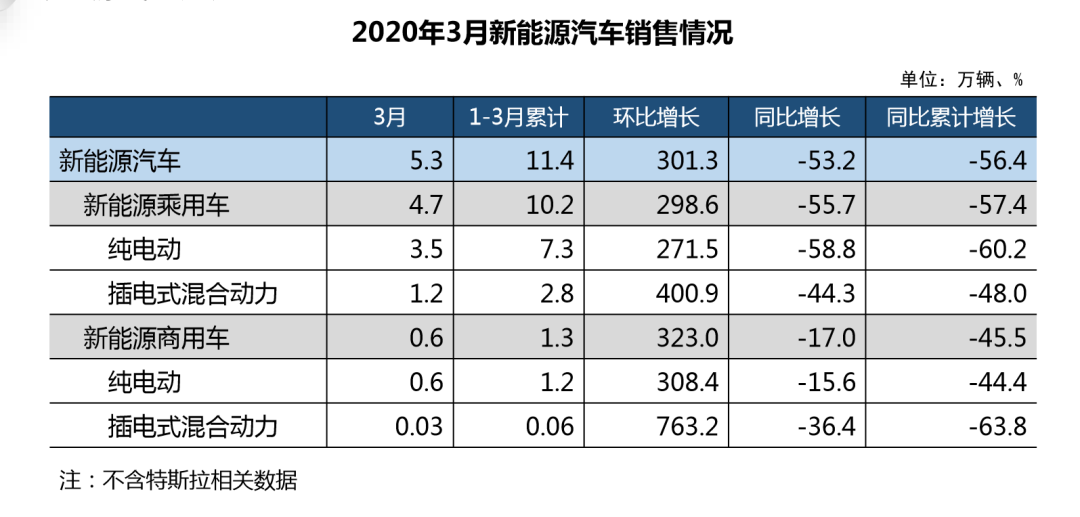

值得一提的是,3月,新能源汽車成為國內車市的一抹亮色,復蘇態勢明顯。數據顯示,3月我國新能源汽車產銷(不含特斯拉)分別約為5萬輛和5.3萬輛,環比增長分別為3.8倍和3.0倍,同比下降分別為56.9%和53.3%。

圖片來源:中汽協

總體來看,3月國內車市表現均“超出預期”。對此,中國汽車工業協會副秘書長陳士華表示:“國內車企3月復工復產進度比預期要快很多。我們原本預期,今年第一季度國內汽車銷量降幅約為45%,但由于復工效率提升,第一季度國內車市銷量降幅收窄了3個百分點。”

事實上,自疫情發生之后,我國政府高度重視汽車等重點產業的發展,要求有關部門把產業復工復產與擴大內需結合在一起,抓緊研究制定拉動消費、擴大有效內需的政策措施。相關部門也多次發文鼓勵汽車消費,各地方政府均積極響應。

目前來看,隨著疫情逐漸得到控制,加上眾多利好政策的推動,汽車產業復工復產已有效展開。中汽協預計,國內汽車市場在第二季度將復蘇明顯。

“綜合來看,雖然疫情在短時間內對汽車產業帶來較大的沖擊和下行壓力,但是我們認為這個情況是暫時的,不會影響到我國汽車產業長期向好的趨勢。”國家發改委產業發展司副司長蔡榮華認為,經過調整優化后,中國汽車市場將逐步恢復,并在較長一段時間內保持穩定。

豪華車回暖勢頭最強 市場份額有望繼續擴大

在各細分市場中,豪華車3月加速回暖勢頭最強。

乘聯會數據顯示,今年3月,國內豪華車市場銷量約為14.39萬輛,同比下滑19.6%。雖然增速尚未轉正,但在三大細分市場中降幅最小。1~3月,國內豪華車市場累計銷量約為38.83萬輛,同比下滑23.5%,同樣在三大細分市場中降幅最小。

全國乘用車市場信息聯席會秘書長崔東樹認為,豪華車市場回溫,再次顯現出豪華品牌較強的抗壓能力。從長期看,豪華車表現仍舊強勁,預計今年豪華車走勢仍呈現較強局面。與此同時,隨著疫情之后消費者購車需求的進一步釋放,豪華車市場份額也將進一步擴大。

圖片來源:每經記者 張建 攝(資料圖)

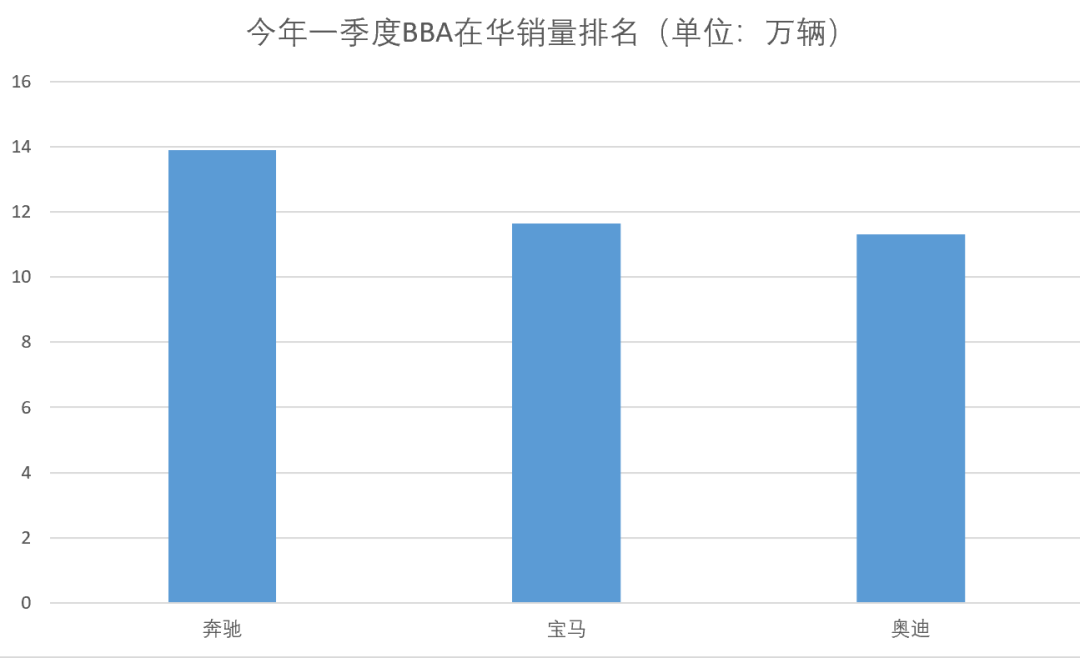

國內豪車第一陣營中,BBA(奔馳、寶馬、奧迪)正加快恢復增量。數據顯示,梅賽德斯-奔馳第一季度在中國市場共交付約13.89萬輛新車,同比下降20.3%。雖然一季度銷量受新冠肺炎疫情影響出現下滑,但中國市場依然是梅賽德斯-奔馳全球最大單一市場,第一季度中國市場銷量占其全球市場銷量近三成。

寶馬在華一季度表現同樣搶眼,1~3月,寶馬在華共銷售約11.65萬輛BMW和MINI汽車。寶馬方面表示,伴隨著國內疫情防控形勢向好,其銷售情況在3月出現逐漸恢復跡象。截至目前,95%的寶馬在華經銷商已恢復營業,展廳客流日漸提升,沈陽生產基地也已恢復雙班生產。

奧迪3月銷量恢復明顯,環比2月增長373%至4.04萬輛(含進口車),同比下滑26.66%。其中,奧迪A6L銷售9532輛;奧迪Q2L銷售3369輛,同比增長7.3%。1~3月,奧迪(含進口車)累計銷量約為11.3萬輛。

制圖:每經記者 裴健如

從數據來看,今年一季度,BBA“三巨頭”合計銷量約為36.84萬輛,在豪華車市場整體銷量中占比進一步提升。不僅如此,在3月國內豪華車銷量排名前十位中,BBA旗下車型更是占據了八個席位。這意味著,BBA正在引領豪華車市場重回正向軌道。

國內豪車第二陣營中,雷克薩斯一季度在華累計銷量約為2.8萬輛。其中,3月銷量占去年同期的92%,整體銷售已逐步恢復正常;其智·混動車型一季度銷量約為1.04萬輛,為整體銷量貢獻了近四成比重。

沃爾沃3月在中國市場也迎來觸底反彈,銷量達到9560輛,雖然仍有16.2%的降幅,但已處于企穩回升狀態。

崔東樹認為,國內豪華車市場的亮眼表現表明汽車消費升級趨勢下的高端換購需求正迅速回暖。有分析認為,豪華品牌此前輪番拋出的“促銷牌”,也是豪華車市場能夠率先回暖的原因之一。

今年3月,《每日經濟新聞》記者走訪北京地區豪華品牌4S店時發現,各豪華品牌紛紛采取大幅度降價促銷等方式,盡可能將消費者的購車意愿轉化成銷售數量。如,奔馳GLC全系優惠3萬元,C級全系優惠6萬元,奧迪A6L、Q5L等主銷車型的優惠幅度達到8萬元,寶馬X3全系優惠幅度在5萬元左右。

圖片來源:每經記者 趙成 攝

眼下,雖然豪華車市場遭遇波動,但大部分豪華車企仍對國內汽車市場的恢復以及完成今年銷量目標充滿信心。戴姆勒股份公司董事會成員、負責大中華區業務的唐仕凱在接受《每日經濟新聞》記者專訪時表示:“中國是我們最大的、最重要的市場。無論是過去、現在還是將來,我們始終對中國未來發展抱有信心,我們在中國市場發展的長期承諾也不會改變。”

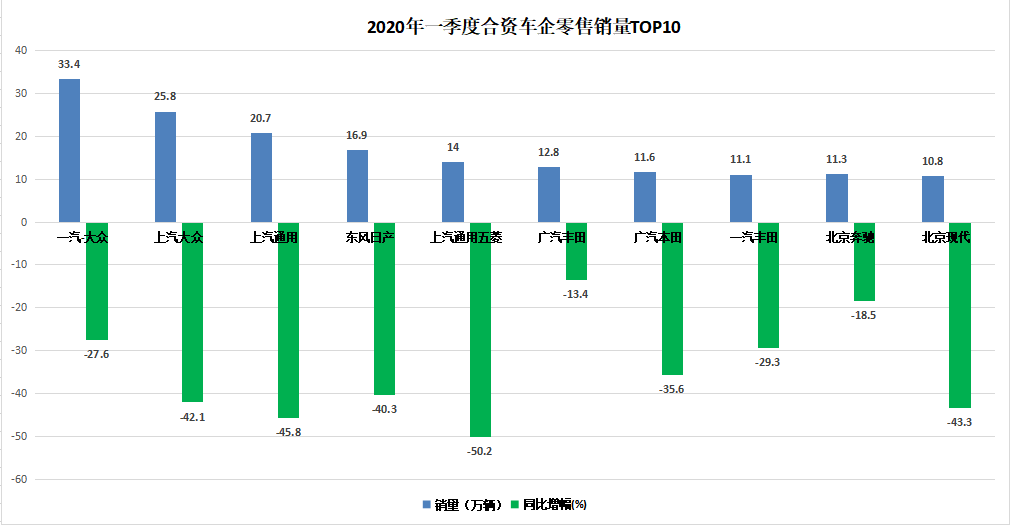

合資車企凸顯“馬太效應”:僅一汽-大眾月銷過10萬輛 二季度有望快速走強

3月,依舊沒有一家合資車企能獨善其身,實現同比正增長。不少主流合資車企的銷量跌幅超過了中國汽車工業協會公布的行業平均線。

一汽-大眾3月銷量為11.6萬輛,是唯一一家當月銷量破10萬輛的合資車企,同比跌幅為25%;廣汽豐田3月銷量為4.9萬輛,同比下滑10%;一汽豐田3月銷量為4萬輛,跌幅為28%。

制圖:每經記者 趙成

日系主流合資車企3月表現也受到沖擊。其中,廣汽本田3月終端銷量為3.2萬輛,同比減少50%;其1~3月累計銷量為11.6萬輛,同比下降36%。

東風日產(包括東風啟辰)3月銷量為5.54萬輛,同比下滑46.7%;第一季度累計銷售16.94萬輛,與去年同期相比下滑40.3%。具體車型來看,3月,天籟銷售4404輛,新老軒逸合計銷售2.52萬輛,奇駿銷售6018輛,逍客銷售6323輛。

除此之外,上汽通用五菱、廣汽三菱、東風雷諾等合資車企在3月的銷量跌幅也超過了行業平均線。

作為上汽集團旗下的銷量支撐,上汽大眾和上汽通用出現了較大跌幅。1~3月,上汽大眾累計銷量為18.3萬輛,同比下降61%;上汽通用一季度累計銷量約18萬輛,同比下滑58%。不過,朗逸依舊領跑轎車市場,3月銷量為2.6萬輛。

圖片來源:上汽大眾官網

不難看出,在當前疫情的影響下,國內車企特別是合資車企間“馬太效應”更加明顯。綜合管理體系更強、產品質量更高的企業更容易獲得消費者信賴。

而在乘聯會秘書長崔東樹看來,合資品牌銷量大幅下滑,與疫情期間各廠家取消考核不無關系,隨著疫情得到初步有效遏制,合資品牌銷量將會快速上升。

“無論是價格還是產品質量,合資品牌在市場中仍具備很強的競爭力,市場需求也很大,從整體看來,盡管一季度銷量下滑明顯,但這主要是受到疫情影響,企業為防止壓庫,放不開手腳所致,而隨著復工復產的持續推進,從第二季度開始,合資車市場將會快速走強。”崔東樹在接受《每日經濟新聞》記者采訪時表示。

自主品牌復蘇:多車企押寶“新車效應” 探索“花樣車型”提振銷量

3月,自主車企產銷量復蘇趨勢明顯,自主品牌的市場份額得到了提高。

根據中汽協數據,3月自主品牌銷量約為43.3萬輛,同比下滑48.2%,占乘用車銷售總量的41.5%,比上年同期提升0.2個百分點。在車市下行和疫情影響的雙重壓力之下,自主品牌并沒有想象中那么脆弱,其市場份額呈現同比上升狀態,尤其2月比上年同期提升9.7個百分點。

從銷量排名上也能看出自主品牌的“抗風險”能力在增強。乘聯會狹義乘用車批發銷量TOP15排行榜顯示,今年第一季度,自主品牌占據5席,相較于2019年增加1席,其中吉利汽車從2019年的第四位上升至第二位。

乘聯會2019年第一季度狹義乘用車批發銷量排行榜

乘聯會2020年第一季度狹義乘用車批發銷量排行榜

具體來看,3月各車企回暖加速,環比增長大幅提升。其中,吉利汽車3月銷量約為7.3萬輛(包括吉利、領克、幾何三個品牌),雖同比下滑41%,但環比增長245%。其銷量主力博越、帝豪和遠景系列在3月均突破1.5萬輛。在乘聯會狹義批發銷量排行榜上,吉利汽車位居第二位,但在自主品牌中仍是冠軍。值得一提的是,吉利汽車官方也在3月業績會上宣布此前公布的141萬輛的年銷目標不會變。為完成這一銷量目標,吉利汽車將會在今年投放6款全新車型。

圖片來源:乘聯會

長安汽車3月銷量表現較為亮眼。乘聯會數據顯示,長安汽車3月狹義批發銷量約為7.1萬輛。轎車板塊中,長安逸動系列銷量破萬,但SUV車型仍是長安汽車的銷量主力。其中,CS75系列銷量約為1.8萬輛,CS35系列為1萬輛。今年以來,長安汽車新車投放速度在不斷加快。3月5日,長安汽車全新產品序列的首款車型UNI-T通過線上全球首發。近日,長安新能源又推出了E家族第二款新車奔奔E-Star ,售價為6.98萬~7.48萬元。

長城汽車在3月乘聯會狹義批發銷量排行榜上的排名從上個月的自主品牌第5名又回到了前三甲。乘聯會預估長城汽車3月狹義批發銷量約為4.2萬輛。但長城汽車官方數據顯示,3月銷量約為6萬輛,環比增長499%。其銷量擔當哈弗H6則交出近2萬輛的成績單。

圖片來源:每經記者 蘧毛毛 攝

值得一提的是,長城汽車3月海外銷量為5942輛,環比增長98%。在產品計劃上,長城汽車下半年即將推出面向 2030 年的全新一代車型平臺,哈弗 H6 也將迎來全新換代。

事實上,自主前三甲之外,同樣押寶“新車”效應以分割更多市場蛋糕的還有上汽大通,其3月銷量為8859輛,其于近日推出了D90 Pro車型,售價區間為17.98萬~27.98萬元。

除了投放新車,自主品牌也在探索用不同的“花樣車型”提振銷量,進行下一步布局。其中,新能源汽車仍是一個熱度較高的選擇。

具體來看,比亞迪3月銷量約為3萬輛。值得一提的是,燃油車約為1.8萬輛,相比去年增長9.5%。但新能源汽車仍是比亞迪的重點布局。近日,比亞迪和豐田汽車合資的純電動車研發公司——比亞迪豐田電動車科技有限公司正式成立,計劃于5月內正式開業,比亞迪希望通過和豐田汽車共同開發車型來打開更多市場。

上汽乘用車在3月銷量約為3.1萬輛,近日的上汽設計國際挑戰賽中,上汽乘用車公司副總經理俞經民確認榮威品牌將推出全新R標和煥新獅標。其中,全新R標或將成為中高端新能源汽車的專屬標識。

不過,“新車效應”并非是萬能解藥,新能源車型也非救命稻草。業內有觀點認為,部分消費者更傾向于已經上市一段時間、口碑性能較好的車型。因此,對自主品牌而言,無論推出何種車型,煉好“內功”才是根本。

SUV回暖最強:自主品牌霸榜前五 反攻態勢強勁

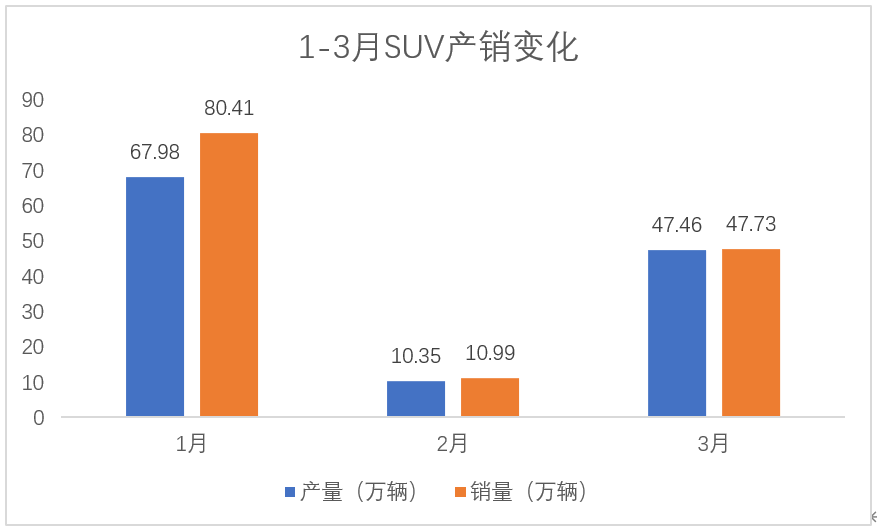

3月,SUV細分市場回暖趨勢最為明顯。乘聯會數據顯示,3月,我國SUV產銷量分別約為47.46萬輛和47.73萬輛,同比分別下降46.7%和37.7%,下降幅度最小;環比增幅分別為389%和352.6%,回暖速度高于轎車和MPV市場。

1~3月,SUV累計產銷分別為124.81萬輛和138.46萬輛,同比分別下滑44.7%和37.5%,從各大細分市場來看,SUV下滑幅度最小。

制圖:每經記者 孫桐桐

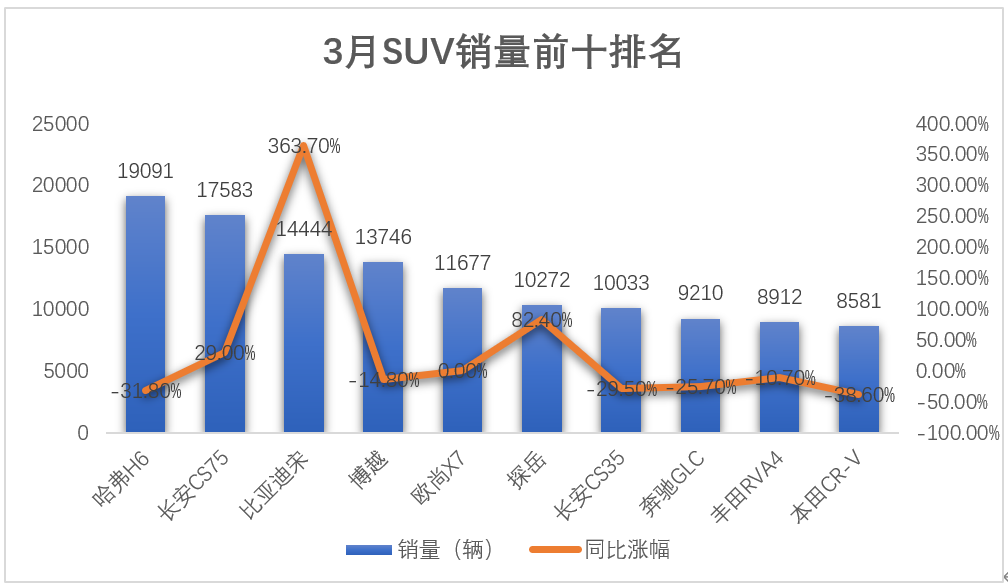

從品牌國別來看,3月自主SUV產品表現不俗,不僅在銷量排名前十的SUV車型中占據6個席位,還一舉包攬了前五名。其中,“神車”哈弗H6以1.91萬輛的月銷仍舊位列榜首,繼續成為該品牌的銷量擔當;長安CS75緊隨其后位列亞軍,與哈弗H6僅相差1508輛。值得一提的是,長安CS75的熱銷主要得益于爆款CS75 PLUS的市場表現,照此趨勢來看,哈弗H6正在遭遇強勁對手的挑戰。

制圖:每經記者 孫桐桐

值得注意的是,長安系車型3月在SUV細分市場表現頗為亮眼:長安CS75、歐尚X7、長安CS35三款車型成功躋身前十榜單。由此可見,長安系SUV正威脅著哈弗家族的江湖地位。排在第三名的比亞迪宋,3月銷量同比漲幅高達363.7%,換代后的新車頗受市場歡迎。

3月銷量前十榜單中,有四款合資品牌SUV車型,日系和德系車型都有所下滑,除了探岳同比保持正增長、依然排在合資SUV最前列外,奔馳GLC、豐田RVA4、本田CR-V同比均出現下滑。一汽-大眾探岳上市以來頗受歡迎,3月銷量同比增長82.4%,有望成為合資SUV的新霸主。

實際上,無論是3月還是一季度整體,自主品牌SUV銷量喜人,市場熱度頗有回歸之勢,或許有望逐步追回被合資SUV搶灘的市場份額。近年來,在錯失SUV增長紅利之后,合資品牌陸續覺醒,加大產品投放力度,新品價格不斷下探,蠶食了一部分自主SUV市場份額。不過,當前自主SUV大有反擊之勢,從一季度銷量前十榜單來看,有六個自主品牌車型,且哈弗H6、長安CS75、博越包攬前三名,合資品牌中僅探岳保持同比正增長。

在車市受疫情影響的大背景下,自主品牌SUV強勢抬頭并不容易,很大程度上源于自主SUV產品換代升級,又兼具高性價比的因素。例如,長安CS75 PLUS車型的推出,不僅顏值受到好評,還搭載多項先進科技配置,加上最低十萬元的售價,讓這款車型迅速走紅。在CS75 PLUS的加持下,長安CS75系列產品銷量快速增長,一季度達到4.6萬輛,僅比冠軍哈弗H6少了2592輛,未來可期。

圖片來源:長安汽車官網

此外,疫情沖擊讓國內經濟短期受損,企業復工復產時間延期,也影響著消費者的家庭可支配收入,因此主打高性價比的自主SUV產品更受消費者青睞。

MPV市場份額繼續萎縮:頭部效應明顯 家用車型被邊緣化?

乘聯會數據顯示,3月國內MPV銷量為6.8萬輛,環比增長268.5%,同比下降47.8%;1-3月累計銷量為18.4萬輛,同比下降50.3%。相比轎車和SUV,MPV市場同比累計下降幅度依然最大。

事實上,MPV市場已連續兩年下降,市場份額從2017年的8.5%下降到2019年的6.6%。截至今年第一季度,MPV的市場份額進一步萎縮,由2019年的6.6%下降至6.1%,相比轎車(47.9%)和SUV(46.0%)的市場份額,MPV則是在夾縫中生存。

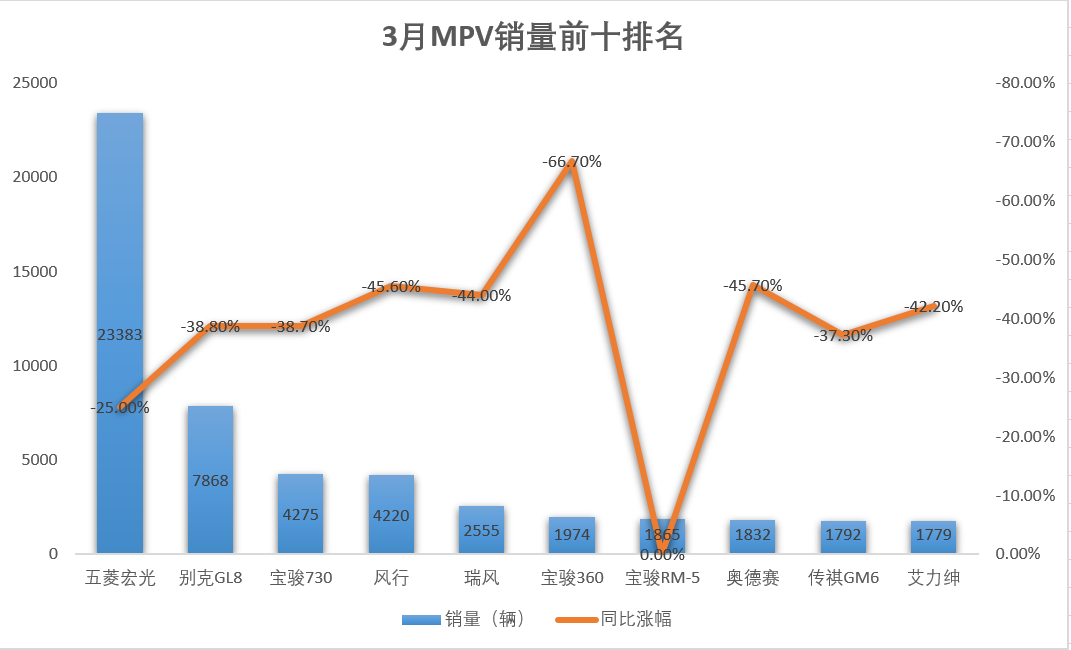

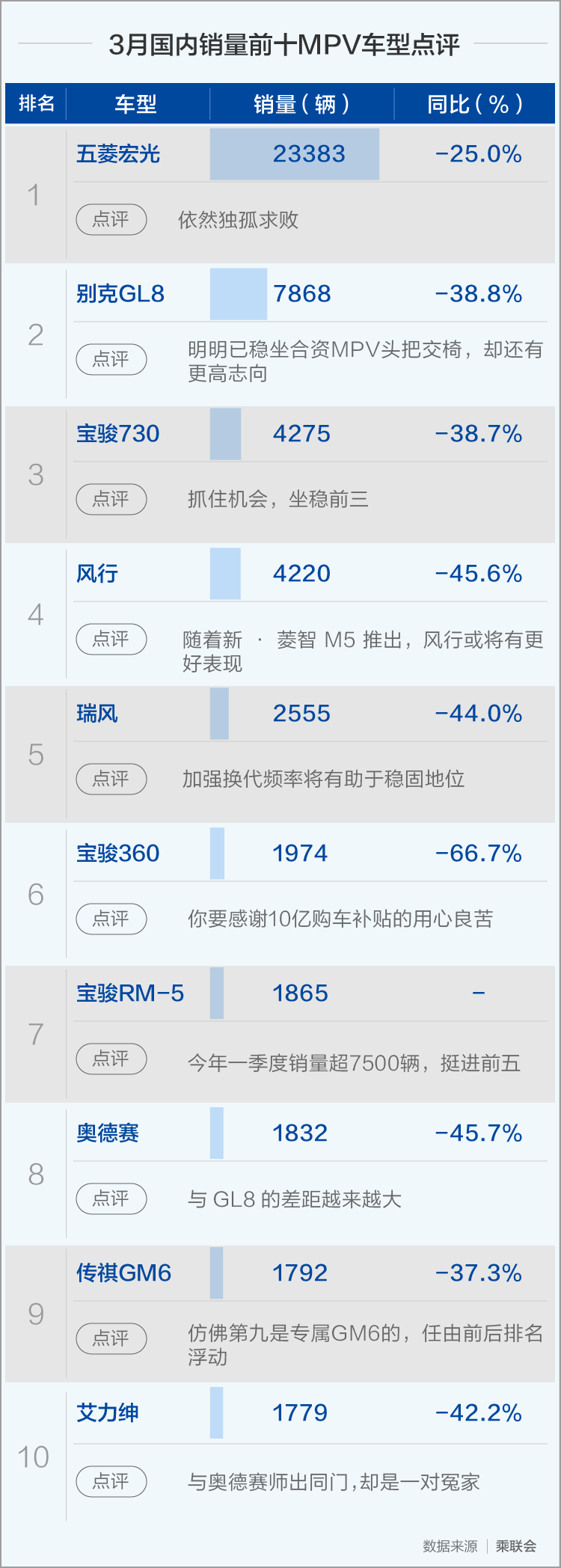

從具體車型來看,隨著車市回暖,MPV市場銷量前十排名也有明顯變化。相較2月,3月排名中,五菱宏光和別克GL8依然穩居前兩名,風行和瑞風分別后退一位,嘉際、閣瑞斯、威霆則跌出前十榜單,寶駿730由第六上升至第三,寶駿360進入前十排名第六,奧德賽和艾力紳進入前十,分別位居第八和第十。

制圖:每經記者 張北

3月,頭部MPV車型銷量回暖明顯也是一大看點。如五菱宏光2月銷量為4904輛,而3月銷量增長到約2.3萬輛;別克GL8的2月銷量為2182輛,3月銷量上升到7868輛。

據了解,五菱宏光的銷量回暖與上汽通用五菱2月推出的補貼政策不無關系。2月,上汽通用五菱推出“五菱寶駿補貼10億”的購車活動,即2月25日至3月31日,上汽通用五菱對所有購買五菱、寶駿的消費者進行購車補貼,綜合優惠達1.1萬元。上汽通用五菱相關負責人日前在接受《每日經濟新聞》記者采訪時表示,“公司在疫情期間保持銷量高增長,有很大部分原因來自此次購車補貼的推出。”或受補貼拉動,寶駿730、寶駿360的3月銷量均呈現了回暖態勢。

圖片來源:上汽通用五菱官網

在合資MPV中,別克GL8仍然穩居第一,但今年也面臨競爭對手發力高端市場的“廝殺”,如大眾Viloran等將在今年推出。在此情況下,別克GL8已提前“亮劍”。進入4月,別克進一步沖擊MPV高端市場,推出了GL8 Avenir(艾維亞),該車型是別克旗下價格最高的MPV車型,涵蓋四座/六座/七座版本,有分析認為,Avenir的推出不僅豐富了別克在MPV市場的產品矩陣,還將為其穩固“江湖地位”助力。

值得注意的是,目前,MPV市場兩極分化的態勢日益明顯。商務車主要由合資品牌主導,如別克GL8、奧德賽等,價格在22萬元以上;滿足生產剛需的則主要是自主品牌,如五菱宏光等,普遍價位在18萬元以下,甚至10萬元以下。

從MPV各級別車型來看,中高端車型抗壓能力更強。今年一季度,C級MPV累計銷量約3萬輛,同比下降幅度最小,為30%;B級、A級累計銷量均約4萬輛,同比分別下降33%和64%;A0級MPV累計銷量約為7萬輛,同比下降53%。

有分析認為,新冠肺炎疫情的影響會使非剛需的家用MPV加速走向邊緣化,20萬元以上級別的中高端MPV或將是接下來MPV市場競爭的重點。

新能源銷量環比增3倍 特斯拉橫掃對手 中汽協隔空喊話

車市逐步回暖之下,新能源汽車表現搶眼。

乘聯會數據顯示,3月,我國新能源乘用車批發量約5.64萬輛,同比下降40%,環比增長400%。其中,插電式混合動力汽車和純電動汽車銷量分別為0.92萬輛和4.7萬輛,同比分別下降59%和48%,下滑幅度較2月收窄。

從3月國內新能源乘用車市場銷售特點來看,外資獨資與合資品牌旗下新能源車型市場表現優于自主品牌。

制圖:每經記者 李星

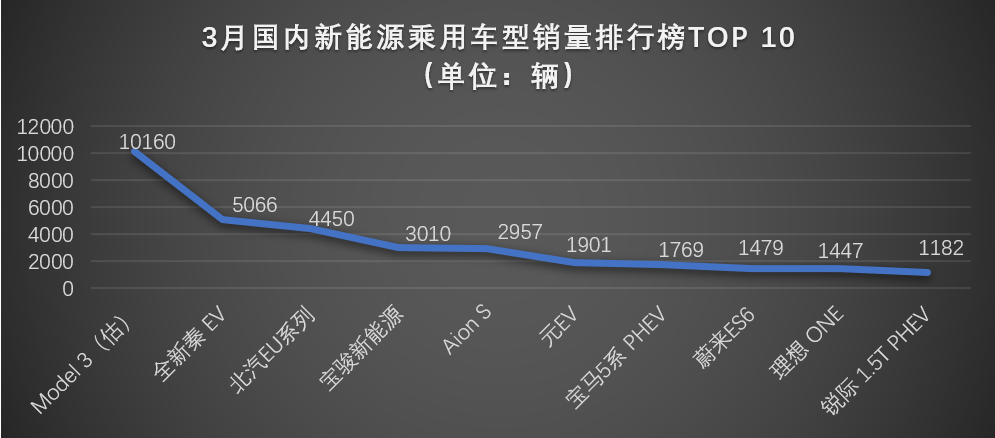

從上圖數據來看,3月銷量排名前十位的新能源乘用車中有四款為外資獨資及合資品牌車型,且這四款車型在國內新能源乘用車前十名中的銷量占比為48%。其中,特斯拉Model 3在3月份以超1萬輛的單月銷量奪得冠軍之位,銷量近乎是全新比亞迪秦EV的兩倍。而合資品牌車型寶駿新能源、寶馬5系PHEV及銳際1.5T PHEV分別位居3月國內新能源乘用車型銷量排行榜第四、第七和第十位。

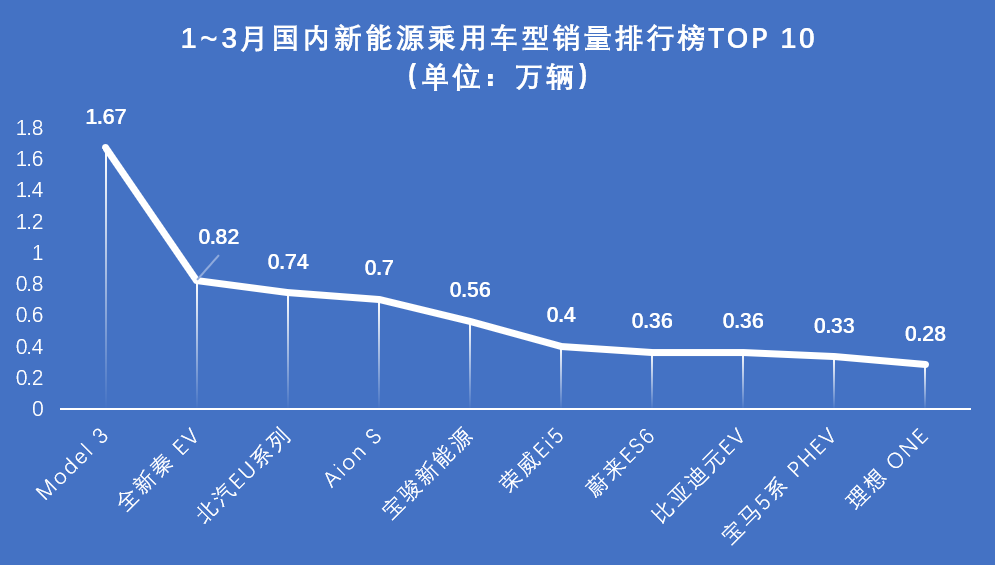

從今年前3個月的累計銷量來看,特斯拉國產車Model 3依然占據國內新能源乘用車銷量榜首。

制圖:每經記者 李星

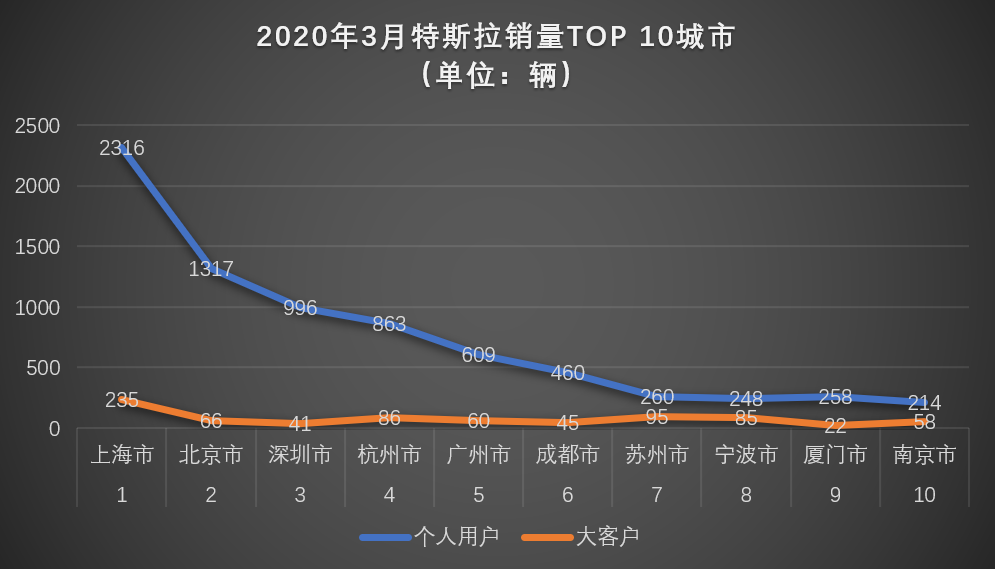

值得注意的是,特斯拉Model 3的銷量并不在中汽協的統計范圍內。中國汽車工業協會副秘書長陳士華解釋稱:“特斯拉Model3的數據并沒有按正常法律途徑向中汽協進行報送,對于特斯拉對外發布的銷售數據,我們目前還無法驗證其真實性。”

目前,中汽協正在與特斯拉協調,希望其盡快報送有關經營數據。那么,特斯拉Model 3都銷售到哪些城市呢?有網友直言:“大部分都賣去了限購城市。”

制圖:每經記者 李星

中汽協數據顯示,3月,新能源汽車產銷(不含特斯拉)分別約為5萬輛和5.3萬輛,環比增長分別為3.8倍和3倍。這意味著,國內新能源車市復蘇正在按下“加速鍵”。

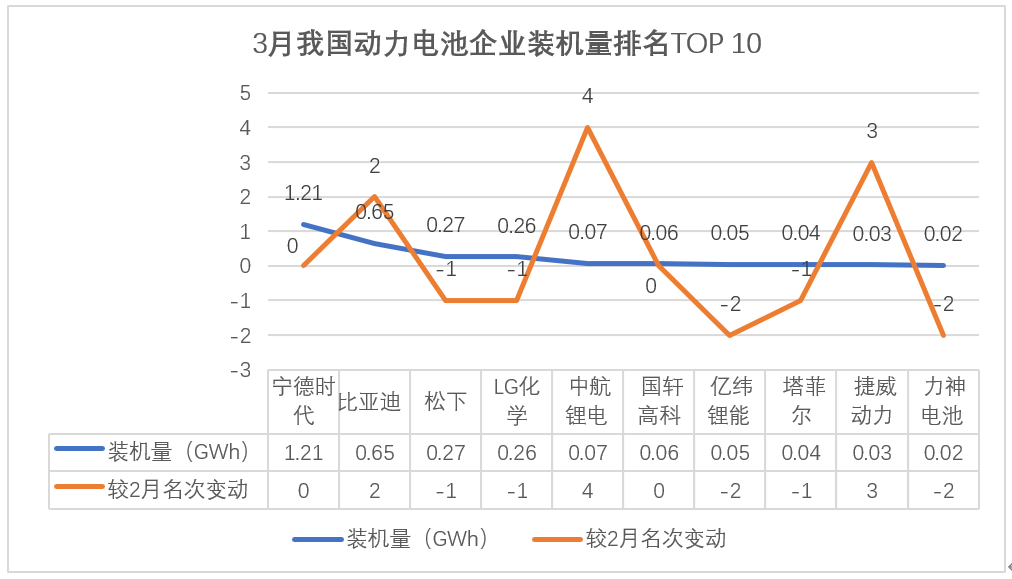

作為新能源汽車核心零部件的動力電池產業,在2月份產銷跌至“低谷”后,也在3月實現快速“反彈”,裝機量環比上月增長明顯。

中國汽車動力電池產業創新聯盟發布最新數據顯示,3月,我國動力電池裝車量共計2.8GWh,環比上升363.2%。其中,三元電池、磷酸鐵鋰電池裝車量分別為2.2GWh和0.5GWh,分別環比提升326.8%和598.1%。

數據來源:中國汽車動力電池產業創新聯盟

制圖:每經記者 李星

借助特斯拉的國產紅利,松下在3月份以裝機量0.27 GWh位居國內動力電池企業裝機量前十排行榜第三位;LG化學同樣受益于為國產特斯拉配套電池,在3月份以裝機量0.26 GWh在上述排行榜中位列第四位。

值得一提的是,比亞迪電池在3月份奪回裝機量前十排行榜亞軍之位。比亞迪電池的強勢回歸,與其3月份新能源汽車銷量快速提升有很大關系。官方數據顯示,3月,比亞迪新能源汽車銷量約1.23萬輛,環比2月增長337%。

圖片來源:每經記者 張建 攝(資料圖)

特斯拉的加入,讓國內動力電池產業格局發生了悄然改變,寧德時代、比亞迪等動力電池頭部效應愈加突出。如,隨著寧德時代動力電池在特斯拉國產車上的逐步使用,其動力電池裝機量會越來越高。比亞迪受其動力電池業務剝離上市的提速,對外合作力度加大,動力電池裝機量也會增加。有觀點認為,如何在復雜的市場環境中求生、求變,成為當下動力電池企業謀求長期發展的課題。

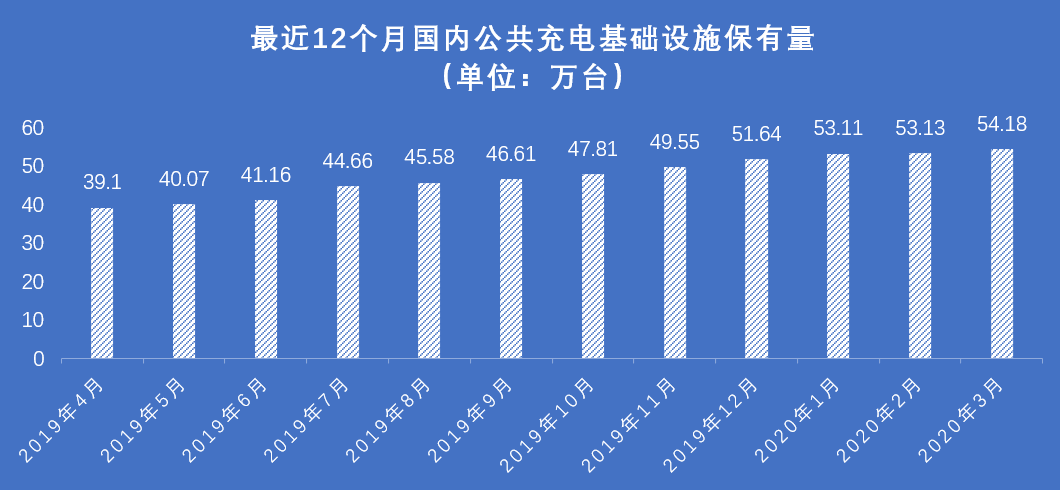

3月,國內充電樁數量也在增加。中國電動汽車充電基礎設施促進聯盟數據顯示,截至2020年3月,聯盟內成員單位總計上報公共類充電樁54.2萬臺。其中,3月較2月新增加公共類充電樁1萬臺,同比增長41.2%。

數據來源:中國電動汽車充電基礎設施促進聯盟

制圖:每經記者 李星

從上圖數據可以看出,受新冠肺炎疫情影響,2月份公共充電基礎設施建設工作幾乎處于停滯狀態,僅較2月新增了200臺。而3月的公共充電樁建設完成量是2月份的5倍。

截至2020年3月,全國充電基礎設施累計數量為126.7萬臺,同比增加37.6%。中國電動汽車充電基礎設施促進聯盟信息部主任仝宗旗表示,受新冠肺炎疫情的嚴重影響,公共類充電基礎設施和隨車配建充電設施依然維持著較低增速。

圖片來源:攝圖網

目前,充電樁行業還處于投入高、盈利艱難的階段,疫情更是加大了我國充電樁企業運營的難度,需要政府層面做更有力的鼓勵和引導。隨著相關主管部門對充電設施獎勵政策的逐步優化,我國充電樁行業將迎來新風口。

記者手記丨寒冬已過,春天已來

在經歷2月的“速凍”之后,國內車市等到了三月的“柳暗花明”。

汽車產業鏈有序復工復產,銷售終端客流明顯回升,豪華、自主、SUV、MPV、新能源車等各大細分市場集體“復蘇”,車市被注入久違的生機與活力。

不僅如此,疫情之下,車市新機遇也在顯現。云發布、云上市、云賣車、云服務等一系列“新操作”讓車企開始重新思考線上銷售戰略,也在潛移默化地改變著消費者購車的固有模式,推動汽車行業整體向數字化和智能化轉型。

政策層面的好消息還在陸續傳來。4月9日,國務院聯防聯控機制召開新聞發布會,釋放出“在全國尚未實施‘國六’排放標準的地區適當延后實施”、“進一步推動落實取消二手車限遷政策,促進二手車自由流通”、“優化充電設施的獎補政策,加快建設進程”等諸多積極信號。

林徽因曾在《你是人間的四月天》一詩中寫道:“你是暖,是希望,你是人間的四月天。”后續,隨著多地出臺的汽車消費刺激政策逐步落地,車市暖意將交織著希望,“四月天”勢必還會帶來新驚喜。

記者:趙成 黃辛旭 孫桐桐

蘧毛毛 李星 裴健如 張北

編輯:范文清 裴健如

視覺:李世強 蔡沛君

排版:張北 羅微楊

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP