每日經濟新聞 2020-04-28 07:52:24

每經記者 吳抒穎 包晶晶 每經編輯 魏文藝

下跌就是入市抄底的好機會?在中資美元地產債如過山車般的行情中,一些散戶就這樣“踩對了點”。3、4月間,受美元流動性吃緊的波及,變現能力較強的中資地產美元債一度深幅下挫,成為買家與炒家的新目標。

但與美元債大跌相對應的,則是地產美元債到期收益率明顯上升。于是,便出現了融創中國、當代置業和陽光城等多家房企回購美元債,以及明星玩家頻繁買入中資地產美元債的情況。

4月24日,中國奧園集團主席郭梓文表示,月內購買100萬美元奧園2021年9月到期美元債。同時,也有地產大佬甚至斥20億美元欲回購美元債,卻未能如愿。

這是恒大老板許家印的“遭遇”。今年的業績會上,在被問及恒大資金鏈問題時,許家印表示:“我(今年1月份)在剛剛還完16億美元債后,就立即打了20億美元到證券公司賬上去買債,但在市場上買不到啊。”

圖片來源:視覺中國

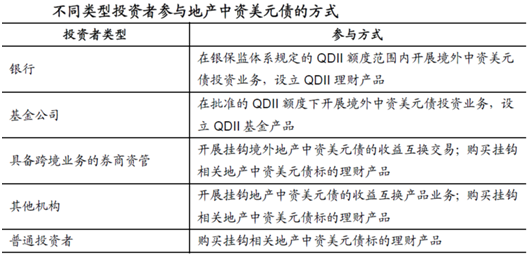

那么,到底誰在搶購中資地產美元債?據了解,過去中資美元債是對沖基金、保險資金和家族信托攪動的江湖,中小投資者很少參與到這一小眾的投資市場。但在高收益率的誘惑下,海外債基金也緊俏了起來。

《每日經濟新聞》記者注意到,在螞蟻財富的一周“財富直通車”中,一支持有較多中資企業在境外發行債券的基金獲得了超過7萬人的追捧。社交平臺上,討論起中資美元債的投資者也逐漸變多。

一輪大跌卻導致中資地產美元債空前火熱,這究竟透露了什么信號?對美元債發行大戶的國內地產商們而言,這刮的又是什么風?

地產美元債市場發生了什么?

3月份,中資美元債市場大幅下跌,以恒大為代表的中資地產美元債券被無情拋售。據華創證券統計,3月9~22日短短兩周時間,中資美元債投資級下跌5%(YTW上行88bp),高收益級下跌11.7%(YTW上行614bp)。房地產板塊466只債券中有423只下跌,112只跌幅超過10%,70只債券跌幅超過20%。

3月16~22日一周之間,多支由中國房地產商發行的美元債券迎來大跌。其中,中駿集團一支債券跌幅最大,凈價跌幅達23.45%;龍頭房企中,融創中國的一支債券下跌18.87%、恒大的一支債券下跌22.30%……

數據來源:美元債跟蹤

而隨之,中資地產美元債的發行也降至冰點。4月27日午間,時代中國公告稱,擬發行2億美元優先票據,票面利率6.0%。這也是自3月27日新湖中寶發行一筆2.25億美元的美元票據后,時隔一個月中資房企再次發行美元債。

如果說海外疫情爆發是中資地產美元債大跌的導火索,那么“美元流動性陷阱”則是引致美元計價資產擠兌、為二級市場早早埋下的一顆地雷。

中達證券研究部總經理申思聰告訴《每日經濟新聞》記者,中資地產美元債本輪暴跌的主要原因是海外流動性緊張,海外資金拋售資產補充流動性而引發的債券價格下跌。

投資中資美元債的都有誰?申思聰指出,(投資美元債)地產和產業類的主要是美元債券基金(中資外資)、保險公司、做市商(外資中資投資銀行)、銀行美金自營、對沖基金以及私人銀行。

公開數據顯示,截至2020年3月20日,存量中資美元債共1927只,規模合計8918億美元。貝萊德、惠理集團、德國安聯集團、摩根大通、英國保誠集團等國外大型基金公司、保險機構、銀行等是中資美元債的主要持有人,前18名持有人的持有規模占中資美元債的比重超過一半。

如此一來,中資美元債遭到拋售的原因就不難理解了。因為在中資美元債中,地產債流動性最好、受眾最廣,且收益高、業務相對清晰,一直都是國際大佬的心頭好,但是一旦發生流動性緊張,往往也最容易被砸盤。從境外市場整體看,流動性枯竭維持了大約3周時間,中資地產美元債二級市場價格也跟著跌了3周。

據中金公司《離岸中資信用債月報》,一季度中資美元債市總體下跌,以疫情為節點前后經歷了“冰火兩重天”的市場行情。節前受年初配置潮、境內降準和貿易摩擦緩和影響,市場需求整體提升,收益率與利差均呈現下行。疫情之后市場一波三折,收益率和利差總體大幅上行,高收益板塊尤其地產高收益受沖擊較大顯著下挫。分行業來看,一季度地產板塊大幅波動下挫,金融和城投板塊相對抗跌。

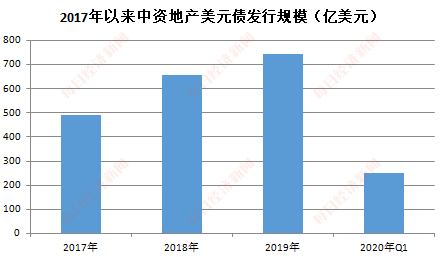

一級市場上,今年一季度中資美元債發行量總計584.75億美元,其中房地產占比達到46%。分月度來看,1月市場需求明顯提升,由地產主要貢獻了開門紅;2月發行節奏放緩;3月受市場大幅波動影響,發行量銳減。

一波三折的美元債發行之旅

實際上,發行美元債并不是一件容易事。

陽光城集團執行副總裁吳建斌就講述了他為頭部房企B公司發行美元債的經歷,所經歷的過程可謂一波三折,所幸最終成果顯著。

那是2014年,當時資本市場一片低迷,外界并不看好中國房地產市場,吳建斌要和投資銀行及評級機構斡旋,以求投資者和評級機構能夠給予支持,以合適的成本將債券順利發行出來。

公司和債務的信用評級關乎融資成本,吳建斌為了能夠提高評級結果,分別約見了惠譽、穆迪和標準普爾,積極與這幾家評級機構溝通B公司最新情況,并和同業進行優劣勢比較。

數據來源:Bloomberg、Wind、國海證券研究所

吳建斌將老東家中海的財務管理理念帶入到B公司的業績推演中,評級公司也多了不少期盼,最終評級機構也給出了滿意的評級。

更難的還在后頭。為了讓買債人能夠給予理解和支持,就要將公司的故事講好。“故事不僅要動聽,更要有血有肉,做出必要承諾,突顯與眾不同的優勢,以增強吸引力,發揮神奇的化學效應。”吳建斌說。

吳建斌知道,完整傳遞信息很重要,這是一份沉甸甸的承諾。他會跟投資者說,負債率控制在什么水平、未來增長速度、境外投資占比等。投資者眼睛是雪亮的,倘若這些承諾無法很好地兌現,都會讓他們感到不誠實。因此,吳建斌在許諾之前都要縝密思考,并得到B公司實控人Y老板的許可。

接下去就是滿世界路演。一周時間,吳建斌從中國香港到新加坡,再到倫敦,以及紐約和波士頓,幾乎繞了地球一圈,每一個城市安排6~8場路演,最終一共見了65家國際級的債券投資人。

路演結束當天回到香港后,吳建斌準備擇機發行這筆債券,但現實卻讓他陷入了困難的境地。

因為當時內地房地產的形勢急劇轉差,有恐慌性遠離的勢頭,且一家投資銀行還猛踩了地產股一腳,把定位在三四線城市開發的房地產商全部降級為賣出。而B公司,正是布局在三四線城市開發的房企。

投資銀行分析認為,美國市場算是穩定,而國內地產公司股價(以下簡稱內房股)仍然疲軟,B公司若想發債成功,其成本應在8.75%以上才有把握。基于此,B公司的發債成本驟然上升到8.7%或更高,吳建斌覺得無法接受。

于是,吳建斌開始制造市場窗口期。他首先公布了B公司的銷售簽約額,其業績比同業稍微優秀一些;又在香港舉行了一場大型路演,吳建斌親自和投資分析員見面。一連制造的好消息疊加,終于引來市場的關注,債券成本價格也降到了合理范圍。

隨后,振奮人心的訂單陸續到來,成本也壓低到8.125%。同時,公開市場募集的融資額臨時加了5000萬美元,達到5.5億美元。此外,還有非公開市場募集的2.5億美元融資額。17天的緊張工作,吳建斌為B公司完成了8億美元融資。

頭部房企的資本運作尚且驚心動魄,更遑論中小房企。“美元債是房地產商在海外獲取資本的一個重要渠道。每當境內發債比較困難的時候,海外債的渠道就變得非常重要。”惠生國際融資有限公司CEO黃立沖告訴《每日經濟新聞》記者。

美元債明星玩家的“神操作”

除了投資機構,中資美元債市場向來存在著一群知名玩家,甚至有以投資美元債為主業的上市公司存在。在這輪美元債大跌的行情中,一家名為泛海國際的港股上市公司也秀出了它的“神操作”。

據《每日經濟新聞》記者統計,今年以來,泛海國際已經花了1.6億美元抄底恒大。從1月債券新發時,泛海國際通過兩個主體分別以發行價格100元認購了5000萬美元;而自從3月份地產美元債價格下跌初露端倪之時,泛海就開始了一系列越跌越買、越買越跌的“神抄底”。

按照泛海控股公開信息統計,在美元債價格大跌的3月9日,泛海國際與泛海酒店分別購買1000萬美元,價格分別是94.5和93.5美元;3月12日,以88.875美元的價格補倉1000萬美元;3月13日,分別以84和78.98美元兩次補倉,總價1000萬美元和1240萬美元;3月16日,再次補倉500萬美元,價格為80美元;3月19日,1000萬美元,價格58美元;3月24日到25日期間,泛海國際在公開市場上再次進行了6筆操作,補倉8450萬美元,代價為5720.5萬美元。

因為與大名鼎鼎的泛海集團名稱相似,業界一度誤認為是資本大佬盧志強的操作。但實際上,泛海國際是一家主要業務在中國香港及中國一線城市發展、管理及投資一系列的商業、住宅、零售及酒店物業的企業,是匯漢控股旗下公司,與盧志強并無關系。

資料來源:國海證券研究所

事實上,泛海國際儼然美元債大戶。在美元債價格大跌之時,這家公司還出手購入了當代置業、花樣年等中資房企的美元債。

此外,利福國際4月8日發布公告稱,其間接全資附屬公司KnightProsper Limited透過持牌經紀于二級市場購入恒大3筆美元票據,共計本金總額1.7億美元,代價約為1.287億美元(包括應計利息)。

值得一提的是,中資美元債的玩家們不乏資本市場的明星選手,他們看好中資房企的前景,大量購入高息債。

例如,劉鑾雄和甘比夫婦就投資了大量的地產高息債,包括恒大、佳兆業、融創中國、中梁控股等房企的美元債。2019年底,夫婦兩人還曾對外發聲對恒大發展有信心,那時候兩人持有的恒大債券合計面值以10億美元計,涵蓋不同年期及票面息率。

越跌越買、越買越跌,這個操作看似正常的投資邏輯。不過在美元債市場,這卻是見怪不怪的現象。

克而瑞證券房地產基金及固收組組長、首席分析師孫楊告訴《每日經濟新聞》記者,美元債掛牌價格漲跌只是一個情緒指標,與股票并不一樣。

“這是為什么呢?二級市場價格下跌意味著收益率的上升,比如票面額100美元、每年10%利息,跌到了70美元時,在二級市場購入并持有到期,加上10%的票息(按折價一半5美元計算),等于賺到35元,相當于利潤率高達50%。”孫楊說。

散戶進場能否“抄底”?

以“中資美元債”為投資對象的基金在這種背景下突然火了一把。申思聰說,投資美元債的個人投資者并不是太多,只有一些海外高凈值客戶,散戶主要是以基金的形式來參與。這就是部分海外債基金突然冒頭的原因。

孫楊指出,“機構抄底,認為首先投資人認可房地產大行業,其次還是有一定的投機心態在里邊,但是本輪大跌確實跌出很多的價值空間。”

在一些投資者社交平臺上,不少投資者也在尋找“上車”的機會,以期通過認購海外債基金來從這輪美元債暴跌中獲得財富增值的空間。“基本面其實沒有變化,跌完之后境內外市場同一信用主體的債券成本差異太大,就會有一些抄底的資金進來了。”申思聰說。

“這是真正的低風險、高收益。”一名個人投資者告訴《每日經濟新聞》記者。

以房企發行的美元債為例,高收益是肯定的。例如,中國恒大作為中國內地TOP3的房企之一,其美元債票面利率通常在13%左右,只要長期持有,收益十分可觀。境內的投資者對中國房企的發展也頗具信心,盡管這類高收益債通常評級低,但境內的投資者堅信房企陷入風險的可能性極低。

回過頭來看,債券的票面價格事實上也不影響收益水平,換句話說,是真正“抄到底了”。

“美元債大跌帶來的所謂‘損失’,其實就是賬面上顯得很難看。如果繼續持有,到期還是按照票面和票息進行派息,也就是說本金不會有損失,但賣了反而會損失了。比如票面金額1000美元的債券以800美元賣出,那么損失200美元,但持有到期完全不會有損失。”孫楊分析稱。

美元債大跌,房企可安好?

房企向來是美元債大戶。據彭博數據,截至3月末,中資美元債存量規模約7663億美元,相當于境內信用債市場的1/4。其中,房地產美元債占比26%,城投美元債占比6%,銀行美元債占比16%。

對于一級市場,若美元流動性危機持續,房企的再融資會更難、融資成本會更高。而且,美元的走強加劇了匯率風險,對于外債占比高且未對沖匯兌風險的房企來說,負債成本也會更高,這是房企的“危情時刻”。

一位不愿具名的房企債券承銷商人士告訴《每日經濟新聞》記者,盡管當前對發債主體基本面影響的概率不是很高,但是會影響融資的節奏。這是因為,如果有一筆(美元債)要到期,需要發一個新的來替換之前那筆讓錢滾動起來,那最近肯定發不掉。

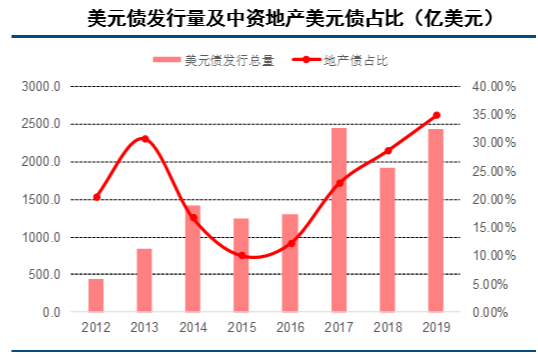

2012年以來,美元債發行總量及地產美元債占比均出現較大起伏,但近兩年均呈上升趨勢。數據來源:Bloomberg、中信建投證券研究發展部

“債券價格跌的很厲害,收益率也漲得很厲害,新發的收益率肯定不如我去二級市場買,所以最近新發的肯定很少。整個市場都在恢復當中,如果這個時候剛好有企業有一筆債券到期,它可能就要到海外、各種渠道去籌錢,看能不能借得出來,不然就會有流動性壓力。”上述承銷商人士指出。

在這一背景下,房企美元債發行已經停滯幾個星期了。克而瑞統計數據顯示,3月份房企境外債券融資225.14 億元,環比下降27.8%,同比下降59.2% 。

也因此,多家房企在二級市場紛紛回購美元債,以期降低融資成本和避免匯兌損失,以及提振資本市場的信心。

恒大董事會主席許家印曾在業績會上調侃道:“今年有人說恒大現金流非常緊張,要斷了?你說要斷了是吧,我(今年1月份)在剛剛還完16億美元債后就立即打了20億美元(回購20億美元債)到證券公司賬上去買債,但在市場上買不到啊。”

佳兆業高級顧問譚禮寧在回應《每日經濟新聞》記者提問時則表示,“美元債波動比較大啊,我們會做一些市場方面的回購。但美元債我認為在疫情期間的影響是短暫的,希望投資者對我們有信心對自己也有信心,不要隨便賣。”

據記者了解,此輪中資美元債大跌后,不少境內地產商也開始加速回購美元債券,以優化債務結構、降低融資成本。

3月27日, 陽光城集團公告稱,已完成于公開市場回購債券合計金額1300萬美元。此前的3月19日,融創中國回購了兩筆本金合計7860萬美元的票據,包括本金5580萬美元的2020年7月票據和本金2280萬美元的2020年8月票據;當代置業回購了2020年到期的合并組成單一系列、票面利率高達15.5%的優先票據。

中指研究院研究總監李建橋告訴《每日經濟新聞》記者,匯率波動的確是美元債需要面臨的風險之一,但實際上海外融資只占房企融資非常小的比例,大頭仍然是銀行貸款,所以企業完全能夠承受這樣的風險。

短期不明朗,長久不影響

美元債市場目前仍不明朗,一級市場融資難的問題會不會使企業現金流方面承受更大的壓力?目前普遍的觀點認為,盡管短期來看,房企境外發債的渠道受到沖擊,但隨著市場恢復,房企基本面不會受到太大影響。

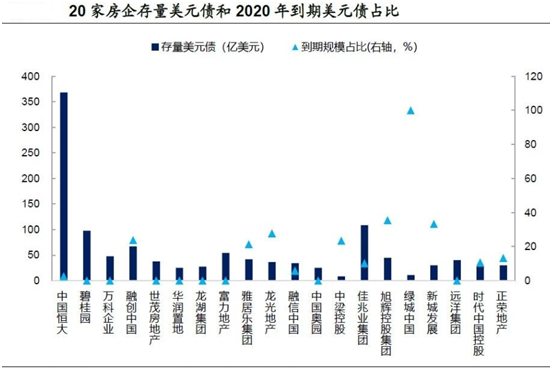

《每日經濟新聞》記者粗略統計,目前中資地產美元債的存續量中,恒大、碧桂園、景程、融創地產和世茂房地產的美元債未償還金額較高。

一方面從存量規模和償債時限來看,據興業證券統計,2020年上半年,恒大、碧桂園、旭輝集團和雅居樂集團的外債償還額分別為205億元、64億元、50億元和35億元,占各自存量美元債總規模的14%、8%、16%和9%。

數據來源:聯合信用

但此類房企規模較大、信用資質較好,境內主體評級均為AA+以上,在境內融資擁有更多的渠道和更穩定的現金流,盡管面臨的外債敞口較大,但對企業的壓力相對較小。

但值得注意的是,包括當代置業、世茂房地產等多家房企的美元債存量規模高于境內債,而碧桂園、旭輝集團、雅居樂集團等房企目前美元債/境內主體有息債務比例高于其他企業。對于上述企業而言,美元債融資的壓力傳導相對更大。

另一方面,境內外融資成本差異較大的公司往往對美元債的依賴度大。對于境內外融資成本均較低的企業,如保利,當境內融資環境偏緊,則能夠出海謀求更便捷的融資方式;由于這類公司財務和經營狀況較好,即便海外融資難度提升,渠道變化對現金流滾動和信用資質造成的風險并不大。

而境內外融資利差較高的企業,后續或許會更多地謀求境內融資。以正榮地產為例,其境內信用債利率低于4%,而近期美元債利率在9%以上,由于其境內融資成本遠遠低于海外發債,當海外融資難度的提升,境內融資就成為規避風險、降低財務成本的良方。

中金公司認為,中資美元債市場可能從因流動性導致的無差別拋售的第一階段轉為信用基本面主導的第二階段,無差別拋售局面將整體得到改善,而主體差異將逐漸顯現,信用資質較好尤其是中資機構較為認可的個券有望率先企穩。

記者手記丨美元債大跌之后,誰是受益者?

2020年開年,突如其來的新冠肺炎疫情給各行業均造成不小影響。如在房地產領域,線下銷售停滯導致不少城市2月份房地產市場出現罕見的“零”成交。

同時,隨著疫情在全球的蔓延,境外市場恐慌情緒堆積,中資美元債也受到波及,在3月份遭遇大跌。而作為美元債的發行主力,中資地產美元債首當其沖,價格大幅跳水。

是中資地產美元債不吃香嗎?不,它向來是海外市場的“香餑餑”,只要發債主體不爆雷,到期收益就是“穩穩的幸福”。但也恰恰因為地產美元債是優質資產,美元流動性一出問題,最早躺槍的也是它——因為接盤的快、搶籌的多。

于是,一邊是手里有錢的大佬越跌越買,一言不合便砸重金回購,甚至明星玩家也頻繁入手;另一邊則是等著發債的房企眼看著“黃金坑”越跌越大,發債成本越堆越高。最魔幻的是,連地產美元債是什么幾乎都不太清楚的數萬散戶,也爭先恐后地跟著上車欲“抄底”。

在本輪中資地產美元債風云中,究竟誰是最后的贏家?排隊發債的中資房企能不能等回低成本的那一天?讓我們拭目以待。

記者:吳抒穎 包晶晶

編輯:魏文藝

視覺:蔡沛君

排版:魏文藝 羅微楊

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP