每日經濟新聞 2020-05-07 15:52:24

每經記者 曾劍 每經編輯 梁梟,李凈翰

所有人都知道炒股,但你知道炒可轉債嗎?

什么是可轉債?它的全稱是可轉換債券,即上市公司發行這種債券后,債券持有者可以按照約定的比例,將債券轉換成股票;如果不想換成股票,那持有者也可以要求上市公司按照約定的本息贖回債券。可轉債雖然仍是小眾產品,但它的整體規模也十分可觀,截至5月6日,可轉債市場總量已達4730億元左右。

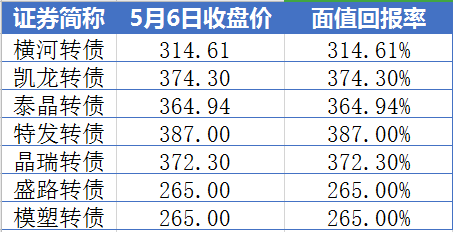

可股票可債券,可轉債的特點還不止于此,它可以“T+0”交易,即當天買入可當天賣出,理論上你可以一天之內交易無限多次;同時它也不設定漲跌幅,一天漲一倍或者跌去一半都是可能發生的,比股票刺(危)激(險)得多。由于這些特點,可轉債成了最近炒作最兇猛的金融產品,一些面值100元的債券,最高被炒到了400多元,回報率超過300%,以至于在打新股之后,又出現了一項新的“全民活動”,即“打可轉債”。(如下表所示,5月6日收盤價超過200元的7只可轉債)

物極必反,高收益必然高風險的金融法則永遠不會改變。就在今天(7日),一只被炒得最厲害的可轉債價格跌去了174元,成交額7966萬元,投資者原本賬面數倍的回報,瞬間清零甚至虧損。更神奇的是,按照規則,投資者要么等著被贖回,虧73%;轉股,也要虧63%;如果以今天收盤價190.92元賣出,則要虧47%。

圖片來源:Wind

這究竟是怎樣的劇情?請聽每經小編(微信號:nbdnews)為你詳細講述。

泰晶轉債將強贖

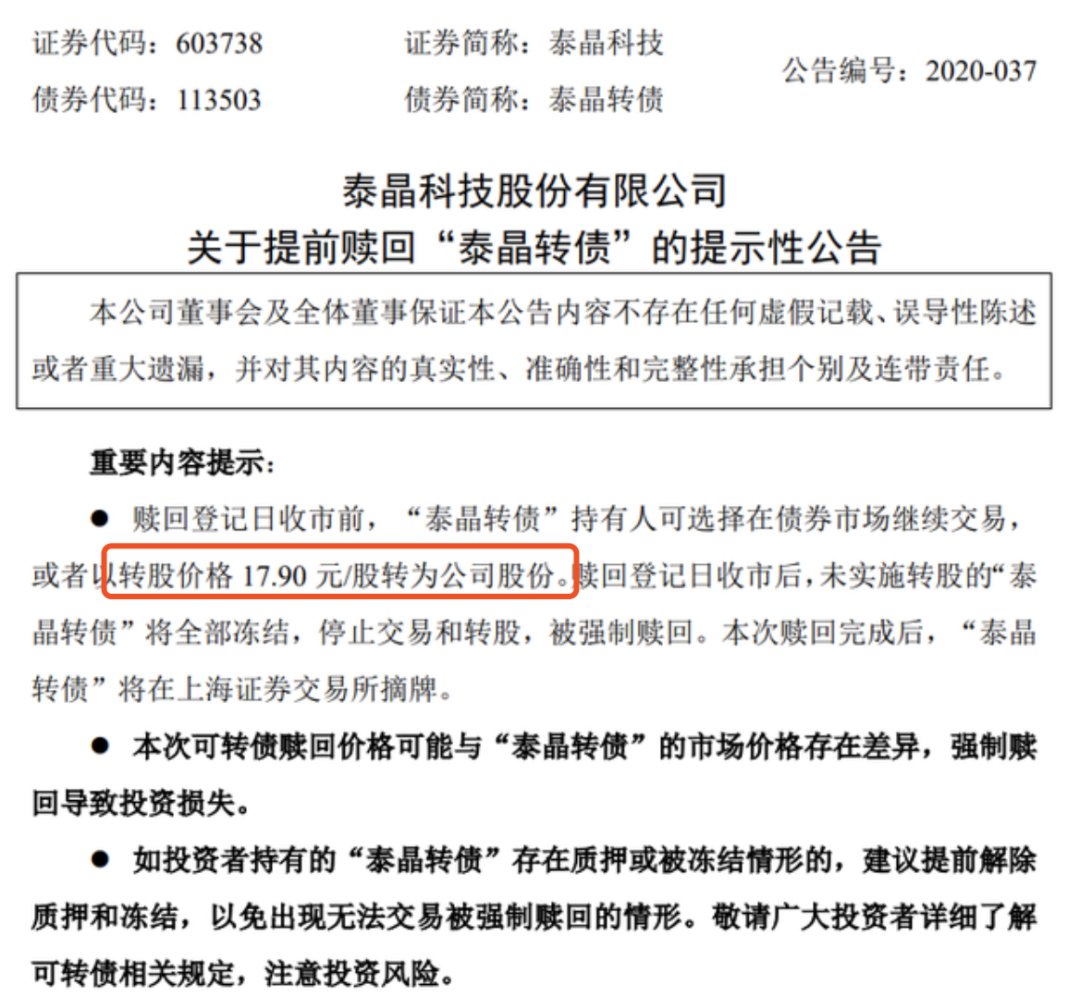

6日晚間,上市公司泰晶科技公告,公司董事會、監事會審議通過了《關于提前贖回“泰晶轉債”的議案》,同意公司對已發行的“泰晶轉債”行使提前贖回權。

此前,泰晶科技2.15億元可轉換公司債券于2018年1月2日起在上交所掛牌交易,債券簡稱“泰晶轉債”,債券代碼“113503”。據泰晶科技4月2日公告,截至3月31日,尚未轉股的可轉債金額為3157.4萬元(即31.574萬張債券,每張面值100元),占可轉債發行總量的14.69%。

圖片來源:泰晶科技公告

3月中旬以來,“泰晶轉債”價格走勢極為強勁,期間一度突破400元/張。截至5月6日收盤,“泰晶轉債”報收于364.94元/張。

按照約定,在可轉債轉股期內,如果泰晶科技A股股票連續三十個交易日中至少有十五個交易日的收盤價不低于當期轉股價格的130%(含),或可轉債未轉股余額不足3000萬元時,公司有權按照債券面值加當期應計利息的價格贖回全部或部分未轉股的可轉債。

在3月30日至5月6日期間,泰晶科技連續三十個交易日中至少有十五個交易日收盤價格不低于23.27元/股,已觸發“泰晶轉債”的贖回條款。

投資者有三個選擇:最少都虧47%

上面的內容,你可能看得有點蒙,接下來每經小編(微信號:nbdnews)為你詳細拆解。

可轉債具有以下幾個特點:

一、T+0交易,可以當日買入當日賣出;

二、和債券一樣,沒有漲跌幅限制;

三、比普通債券多了一種收益來源:可以換成股票賣了,賺取股票漲幅收益。

因此,面對泰晶轉債的強贖,投資者有三個選擇:

1、等待上市公司的贖回,贖回價格是100元債價+0.4元的年利息,這樣相比6日收盤價(364.94元)要虧損73%。

2、把可轉債轉成股票。根據轉股價17.9元計算,轉債票面價格(100元)/轉股價格(17.9元)=轉股后股票數量(5.59股),再用股票數量(5.59股)*當前股價(24.12元/股)=134元。也就是說,投資者將轉債轉換成對應的股票,價格卻只有134.75元,一下子虧掉63%。

3、在市場上直接賣掉可轉債。在上市公司強制贖回的注定結局面前,是沒人愿意高價接盤的,比如今天早盤泰晶轉債開盤不到1分鐘就下跌30%,并被臨時停牌,到14:57恢復交易后,跌幅繼續擴大,收盤時為190.92元,此時可以賣出,但虧損幅度同樣高達47%。

圖片來源:視覺中國(圖文無關)

可轉債泡沫十分普遍

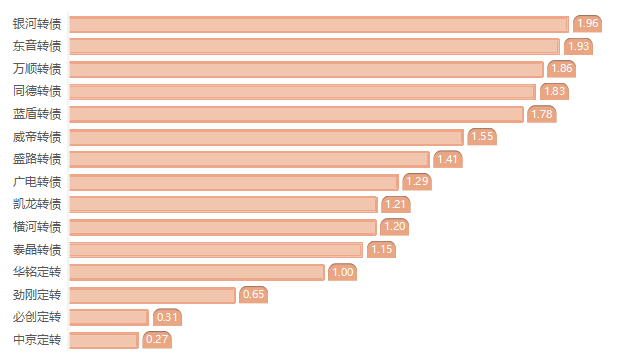

泰晶轉債暴跌,也給其他高價可轉債帶來了巨大壓力。每經小編(微信號:nbdnews)統計,包括泰晶轉債在內,5月6日收盤價在300元以上的可轉債有6只,其中5只均在7日早盤大跌,跌幅最低的也有6%。在有交易的240只可轉債中,有161只可轉債下跌,跌幅超過10元的就有15只。

下圖為收盤時可轉債價格跌幅榜:

相比股票,可轉債更容易成為投機資金瘋炒的對象:一是可轉債可以“T+0”且無漲跌幅限制,資金的使用效率得以無限放大,一些極端行情也由此產生,比如新天轉債3月16日價格大漲95.5%,而模塑轉債、新萊轉債、尚榮轉債、再升轉債等都曾達到過1000%以上的日換手率,有的甚至達到了5000%;二是可轉債的規模相比正股要小得多,少量資金即可影響其走勢,比如泰晶轉債雖然初始規模有215萬張,但在自愿轉股后,到3月31日只剩下31.57萬張,在價格高位時的市值也不過1億元出頭,遠低于其正股40多億元的市值,價格在300元以上的凱龍轉債、橫河轉債、特發轉債也有同樣的特征,其轉換余量也只有幾十萬張。

下圖為總市值在2億元以下的可轉債,數字代表5月6日收盤價計算的市值,其中凱龍、橫河、泰晶都是“妖債”。

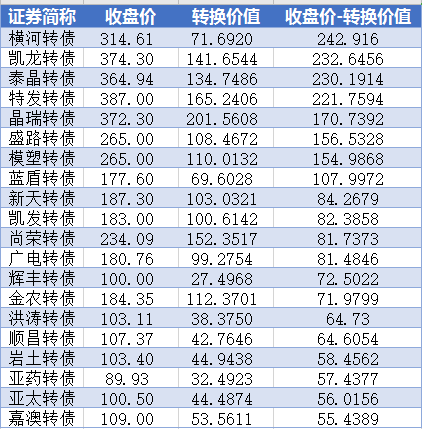

值得注意的是,泰晶轉債雖然是可轉債的極端案例,但可轉債價格存在泡沫是普遍的事實。每經小編(微信號:nbdnews)統計的260只可轉債當中,有234只5月6日收盤時高于其轉股價值,占比93%;這其中,收盤價超過轉股價值10元以上的有226只,20元以上的也有174只。當這樣的溢價一直存在,買可轉債似乎成了穩賺不賠的買賣,而這與市場規律相悖。

下面表格是“5月6日收盤價-轉換價值”的排序,第一名的黃河轉債高達243元,這243元當然就是泡沫。

可轉債過度炒作也引起了監管層面的注意。3月20日,上交所表示,將可轉債交易情況納入重點監控;深交所也在4月初表示,針對可轉債過度炒作現象,將加強盤中實時監控、對漲跌異常可轉債交易開展專項核查等實施監管。盡管監管層三令五申,但可轉債的炒作并未根本上收斂,在經歷短時間調整后,4月中下旬開始,可轉債炒作再度死灰復燃。

在可轉債投資者中,中小散戶居多,羊群效應明顯,機構投資者交易占比極少,其中基金、企業年金等專業機構投資者逢高大量減持。

可轉債炒作風險高

事實上,在“泰晶轉債”之前,就有“再升轉債”這樣的生動教訓。

此前,再升科技(603601,SH)于3月10日宣布,同意公司行使“再升轉債”的提前贖回權,對“贖回登記日”登記在冊的“再升轉債”全部贖回。當日開盤,“再升轉債”下跌30%,開盤即觸發緊急停牌,當日下午收盤前三分鐘才能重新交易,最后三分鐘再次快速下跌,收盤時下跌達53%,一天跌了一半還多,一張價格跌去212元。

與此同時,再升科技股價也隨之遭遇重挫。3月10日,再升科技股價跌停。而3月10日~3月24日,公司股價累計下跌43.06%。

還有一個“百姓轉債”的案例。4月24日,老百姓(603883,SH)宣布提前贖回“百姓轉債”。4月24日~5月6日,“百姓轉債”累計下跌8.16%。同期,老百姓股價下跌5.76%。

有投資人士向每日經濟新聞(微信號:nbdnews)記者表示,可轉債炒作某種意義上也是擊鼓傳花的游戲,由于可轉債實行T+0交易,對轉股溢價率高且已經在轉股期內的可轉債,過夜持有一定要十分謹慎。

泰晶轉債也好,再升科技也好,都是生動的現場示范,而這樣的示范效應比監管層的警示要來得更直接,中小投資者應當更加理性投資可轉債,切莫做最后的“接盤俠”。

(本文僅供參考,不構成投資建議,據次操作風險自擔)

封面圖片來源:視覺中國

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP