每日經濟新聞 2020-06-11 16:40:16

每經編輯 盧祥勇

銀行理財,長久以來被認為是低風險理財產品,但近期一些銀行理財產品的表現,可能要讓不少人改變觀念了。

據統計,今年以來已有多家銀行理財的凈值一度跌破本金,包括工商銀行(工銀理財)、招商銀行(招銀理財)、建信理財、中信理財等機構的20余只銀行理財產品的最新份額凈值低于1,絕大多數為剛成立不久的固收類理財。

投資者納悶了,說好的“穩穩的幸福”呢?

銀行理財也虧損

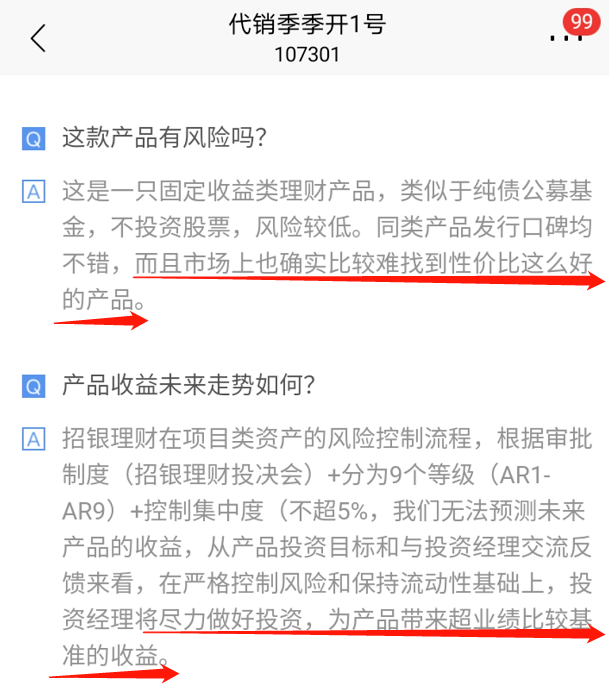

6月9日,招商銀行App信息顯示,其平臺上發售的“代銷季季開1號”近1月年化為-4.42%。

從相關公告看,“季季開”是招行App上的系列產品。App上另一只“季季開2號”成立以來年化-0.63%,也是浮虧狀態。

“季季開1號”成立日是2020年4月17日,產品投資管理人為招銀理財有限責任公司,即招行的理財子公司。

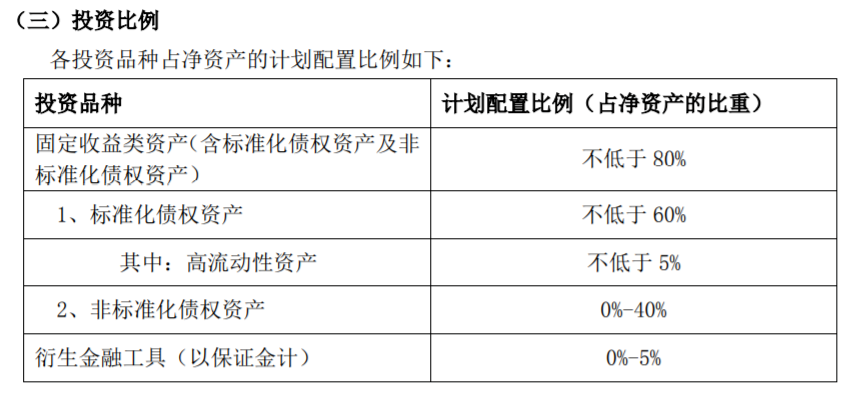

產品說明書顯示,該理財計劃自成立日起每3個月為一個投資周期。

產品運作方式為定期開放式,每個投資周期(三個月)結束日前的第2個交易日(含)至該投資周期結束日(含),是該理財計劃的開放期,投資者可以安排申贖。而截至6月3日的最新凈值日期顯示,該產品第一個投資周期運作已過半,產品累計收益為-0.12%,已經跌破面值。

據產品頁面信息介紹,該產品投資策略穩健,保有少許進攻特點。具體來說,100%主投固收類資產,不參與股市,通過票息收益積累,根據市場變化擇機進行交易。

在回答“這款產品有風險嗎?”的提問時,App上的官方回答是,這是一只固定收益類理財產品,類似于純債公募基金,不投資股票,風險較低。同類產品發行口碑均不錯,而且市場上也確實比較難找到性價比這么好的產品。

實際上,除了上述理財產品,今年以來已有多家銀行理財的凈值一度跌破本金。

6月10日,據21世紀經濟報道,包括工商銀行(工銀理財)、招商銀行(招銀理財)、建信理財、中信理財等機構的20余只銀行理財產品的最新份額凈值低于1,絕大多數為剛成立不久的固收類理財。

工商銀行代銷工銀理財的產品也有數只凈值跌破1。

例如,“工銀理財·全球輪動固定收益類封閉凈值型產品”中的“19GS8113”“19GS8114”,至6月8日份額凈值分別為0.9772、0.9594。“工銀理財·鑫得利固定收益類926天封閉凈值型理財產品(GS19086)”成立于2019年1月23日,投資標的為恒逸石化增發股份,占投資組合的比例為98.43%,今年3月10日以來份額凈值低于1,至6月2日為0.9156。

建設銀行代銷建信理財有超過10只理財產品凈值跌破1。例如,“建信理財睿鑫最低持有90天開放第2期”理財產品于今年5月14日成立,最新凈值是0.998669;另一款代銷“建信理財睿鑫最低持有60天開放第2期”最新凈值0.998348。

股份制銀行所屬的理財子公司中,中信銀行代銷“中信理財之慧贏成長同行兩年開1號凈值型人民幣理財產品”,成立于今年4月2日,至5月29日凈值是0.9988。

低風險穩收益,這次為何失效了

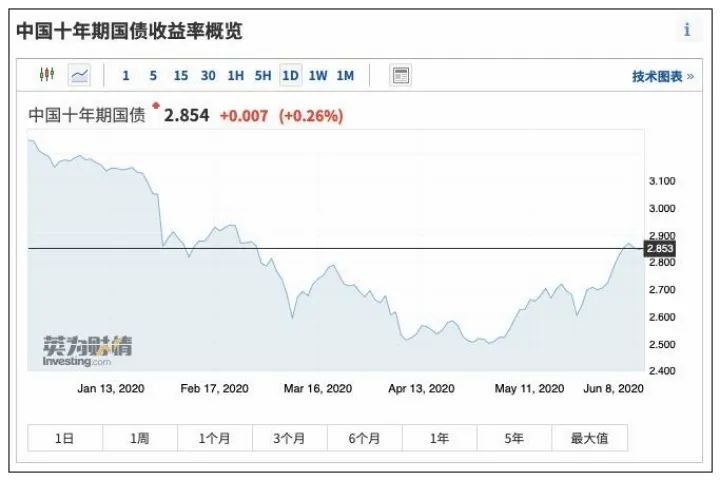

多位業內人士認為,銀行理財近期出現凈值浮虧的原因,是由于4月以來債券市場大幅震蕩所致。

上述招商銀行“季季開1號”成立時間也是4月,可謂是生不逢時。

一家大型銀行理財子公司固收投資部門負責人表示,銀行理財出現回撤比較明顯的是純債類產品,主要是由于近期債市調整,1年期、3年期債券收益率上漲了100BP,5年收益率、10年期收益率也分別上漲了50BP、20BP。

他表示,純債類理財產品的收益包括兩部分——票息收益、資本利得收益。此次債市調整影響比較大的多是4月發行的產品,發行時間只有1個多月,債市震蕩導致資本利得收益減少,票息的彌補還暫未趕上資本利得的損失,所以出現較大波動。

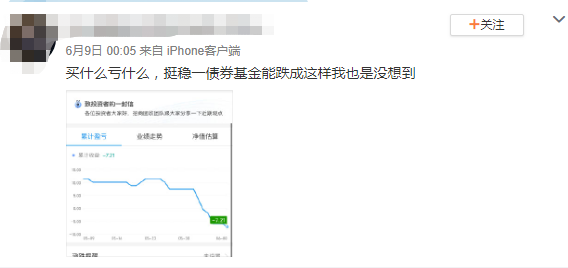

受此影響,同期,債券型基金也出現浮虧,抱著穩健預期入場的投資者們幾乎天天在虧錢。

在部分投資者看來,債券基金是貨幣基金的替代品,是只漲不跌的,翻看過去幾年的走勢,也是完美的一條收益曲線。尤其是當前貨幣基金收益率持續下行,一些投資者把錢挪了個窩,本想穩穩地賺點零花錢,沒想到遭遇了超過一個月的下跌。

杭州一位債券基金投資者表示,年初,他買了一家老牌公募基金發行的中長期純債基金。“一開始挺穩的,每天漲幾十塊錢,但是到了5月份,幾乎每天都是綠的。最夸張的是6月2日,一天時間虧了80多塊錢。”

統計數據更加直觀,根據Wind數據,5月份超8成債券型基金收益為負。6月前幾個交易日跌勢仍然持續,僅6月3日一天,全市場就有2545只債券基金凈值下跌,占比達到95%。截止到6月7日,近一個月負收益的比例高達92%。

從類型上來看,無論是中長期純債型基金還是短期純債型基金,都出現了大面積虧損的情況。1982只數據可查的中長期純債基金中,僅有171只近一個月回報為正收益或0,303只短期純債基金僅有18只近一個月回報為正收益或0,虧損幅度在-2%到-3%。

抄底還是離場?

不少購買純債類理財產品的投資者風險承受能力比較小,當看到凈值持續回撤,心里不免打起了退堂鼓。“割肉離場”還是“咬牙堅持”?未來還有投資價值嗎?

對于債市震蕩的原因,光大證券固定收益首席分析師張旭認為,近期債券收益率的波動,更多源于市場對貨幣政策預期的改變,而不是受到基本面和貨幣政策本身的驅動。

他表示,4月以來貨幣政策取向一直是“穩健的貨幣政策要更加靈活適度”,并沒有發生實質性的轉變,期間部分投資者對于政策“先是過松后是過緊”的預期都是不太理性的。

圖片來源:攝圖網

“不要用買股票的心態來投資債基。考慮到未來利率依舊是下行趨勢,債券基金仍然有投資價值,對于有一定風險承受能力的投資者,也可以適當配置一些股票基金。”有銀行人士表示。

上述銀行理財子公司固收人士也表示,債市“牛市”已接近2年,今年以來經過兩輪調整,一是4月底到5月中旬,隨著地方債擴容,對經濟好轉的預期升溫,3-5年期債券品種利率上升30-50BP;二是5月中旬至今,5月重啟7天期逆回購后,債市估值重定價,1-3年的利率債、信用債再次調整70BP,10年期國債、國開債調整40BP,回到了疫情前的水平。

他認為,債市已經調整到位,對后市持謹慎樂觀態度,債市牛市不會那么快終結。債券類理財目前是有配置價值的。

每日經濟新聞綜合自21世紀經濟報道、都市快報、wind等

封面圖片來源:攝圖網

截至6月11日15:07,全球新冠肺炎確診7360239例,死亡416201例。關注全球新冠肺炎疫情動態,請點擊↓↓↓

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP