每日經濟新聞 2020-07-07 11:48:00

作為財險行業的第一大險種,2019年車險業務保費收入8188億元,同比增速僅為4.52%,增速不僅遠遠低于非車險業務,也不及財險行業整體水平,導致這一現象的原因跟汽車市場和監管的變化有關。

每經記者 袁園 每經編輯 張海妮

圖片來源:攝圖網

相較于壽險業的百花齊放,財險業的發展一直以“老三家”馬首是瞻,馬太效應較為明顯。

不同的是,相較于幾年前掘金車險市場,2019年財險機構紛紛將目光鎖定在非車險業務,在非車險業務方面開啟了新的競爭。

《每日經濟新聞》記者注意到,一直以來,財險業都存在“二八定律”,即20%的公司掌握行業80%的利潤,除了老三家和百億公司以外,其他公司很難做到承保端盈利。

從保費的角度看,“老三家”的份額逐年提升,從2016年末的63.07%,提升至2019年末的64.14%;從盈利能力的角度看,行業超過80%的利潤都是“老三家”的,財險業的寡頭趨勢越發明顯。

銀保監會此前公布的數據顯示,2019年財產險公司累計實現原保險保費收入1.3萬億元,同比增長10.72%。而從年報來看,2019年人保財險保險業務收入4331.75億元,同比增長11.42%,依舊占據市場霸主地位;平安產險保險業務收入2709.3億元,同比增長9.5%,位居行業第二;太保產險保險業務收入1329.79億元,同比增長12.9%,位列第三。

這也意味著,老三家市場占比超六成,而80多家中小財險公司需要爭搶不到四成的市場,激烈程度顯而易見。而在這之中,競爭最為激烈的就是車險業務,作為行業巨頭,老三家穩穩地占據著車險市場的大頭,中小型險企很難分得一杯羹。

據《券商中國》報道,已經披露年報的74家財險公司中,有49家的綜合成本率都超過了100%,也就是說,行業超過半數的財險公司的保費收入沒能包住支出,在承保業務上是虧錢的。

25家擁有承保利潤的財險公司中,涵蓋人保、平安、太保等超大型財險公司,兩家農業險公司、兩家自保公司以及11家外資保險公司。這顯示,大型財險公司在成本控制上優于絕大多數中小型險企;其次,在同等規模的財險公司中,外資財險的經營質量更好。此外,農業險公司和自保公司擁有較好的承保利潤率。

中證鵬元評級分析稱,龍頭財險公司依托對銷售網絡的控制力、較強的產品設計和定價能力,通過發揮規模優勢、加強內部成本管控等方式,仍能夠保持承保端實現盈利;而部分中小型財險公司在車險保費定價下降的情況下,費用率高企且隨著承保標準放松賠付率持續攀升,承保端虧損擴大,未來或將逐步退出車險市場;對于中小型財險公司,避開大型公司的規模優勢,進行差異化深耕成為實現承保盈利的重要途徑,不同財險公司承保業務的經營業績仍將持續分化。

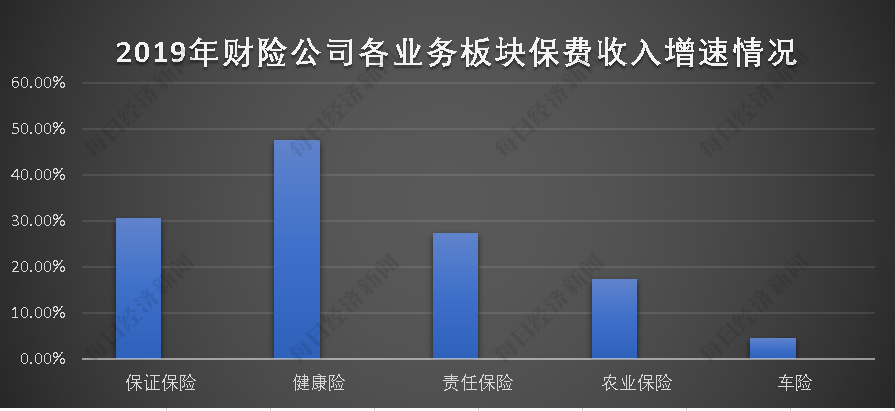

銀保監會數據顯示,2019年,財險公司保費收入合計達1.30萬億元,同比增長10.72%。其中,非車險業務中的保證保險、健康險、責任保險、農業保險分別實現保費收入844億元、840億元、753億元和672億元,同比增速分別達30.80%、47.68%、27.51%和17.43%。

數據來源:銀保監會

相比之下,作為財險行業的第一大險種,車險業務保費收入8188億元,同比增速僅為4.52%,增速不僅遠遠低于非車險業務,也不及財險行業整體水平,導致這一現象的原因跟汽車市場和監管的變化有關。

《每日經濟新聞》記者注意到,《汽車工業藍皮書:中國汽車工業發展報告(2020)》顯示,2019年汽車行業銷量進一步深度下滑,全年累計銷售汽車2576.9萬輛,較上年減少231.2萬輛,同比下降8.2%,降幅比上年擴大5.4個百分點,比2017年的最高峰(2888萬輛)凈減311.1萬輛。

與此同時,銀保監會還在不斷加大對車險市場的監管力度。比如,加強渠道管理、明確銀保監分局對車險違法違規行為采取監管措施等。業內人士也表示,車險的發展的確遇到了天花板,目前到了競爭非常激烈的程度,行業也開始積極尋求新的業務增長點——非車險業務,從而實現車險和非車險業務的平衡發展。于是,才有了2019年非車險業務高增的事實。

從《券商中國》所統計的險企2019年數據看,車險方面,20%的險企車險保費收入下滑,30%險企車險保費收入同比增速超10%;非車險方面,有2/3險企農險保費收入實現同比增長,超3/4險企責任險保費收入實現正增長,超半數險企信用保證保險保費收入正增長。

多家險企也將非車險業務作為戰略發展的重點。以渤海財險為例,其在2019年將“推進車險有質量增長”、“加快推進非車險專業化特色化發展”等作為企業發展的重點工作。有業內人士認為,目前,我國企業財產險、農險、意外險等非車險業務在所有財產保險中占比仍然較低,發展空間較大,在政策扶持下非車險業務增長動能依然強勁。

不過,在發展非車險業務的同時,業內也對這些業務的發展也給出了建議。“面對非車險巨大的市場,一定要加強能力建設,在風險控制基礎上拓展業務。”國務院發展研究中心保險研究室副主任朱俊生介紹說,一方面,目前有部分中小險企積極尋找細分領域,把自身業務跟股東業務結合起來,拓展上下游產業鏈,實現核心競爭力提升;另一方面,中小險企需要加大與第三方合作力度,通過商業模式創新,借助保險科技力量進行發展。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP