每日經濟新聞 2020-07-06 20:43:27

每經記者 王海慜 每經實習編輯 段煉

在上周末“牛市”聲音刷屏之后,今日在金融股的帶領下A股市場迎來了許久未見的井噴行情,而券商、銀行、保險三大行業指數也在今日罕見地上演了聯手“奔漲停”的市場奇觀。

在市場極度亢奮的情況下,今日有賣方研究團隊甚至還喊出了券商行情“還不到半山腰”的口號。不過與此同時,最近幾日已有光大證券、浙商證券等券商先后發布了風險提示公告。

2010年以來滬指單日漲幅居前的交易日 數據來源:Choice數據

今日在金融股的帶領迎來了許久未見的井噴行情。截至收盤滬指大漲5.71%,據CHoice數據統計,滬指上一次大漲超5.7%還要追溯到2015年7月9日,當日大盤大漲5.76%。

此外,2010年以來,滬指共有5次出現單日上漲超5%的情況,其中2015年7月9日、2015年6月30日、2015年8月27日的大漲都為下跌趨勢中的超跌反彈。相對而言,今日的大漲與2019年2月25日的那次較為類似,在單日大漲后市場又震蕩上行了一段時間。

而與以往權重金融股大漲,中小創可能就會“稍歇”不同的是,今日市場各行業呈現普漲格局,免稅概念、半導體、房地產、煤炭、軍工等行業也同樣大漲,這也促使今日兩市成交額突破了1.5萬億元。

值得注意的是,據統計,截至今日收盤,A股總市值突破10萬億美元,并創2015年6月以來新高。

中金公司策略團隊今日盤后發布觀點指出,估計未來5-10年中國證券化率從當前的60%左右提升至不同國際市場分布的中位數100%附近,股市總市值相比當前可能有翻倍的空間。相關動因包括:1)從基本面上看,中國的消費升級及產業升級趨勢可能仍在深化,支持新經濟板塊繼續大擴容;2)資本市場不斷改革與開放,特別是注冊制改革、對外開放等舉措,正在全方位改善股市生態,促進優勝劣汰、上量提質;3)雖然估值重估需要多方面因素配合,但市場整體估值進一步壓縮空間較小,未來股市及股指整體表現可能與盈利更加接近。

記者注意到,趁著行情開始“暴走”,最近幾天一些券商研究所紛紛拋出一些了吸引眼球的觀點。

繼日前某大券商拋出大盤有望突破3300點、靜待3500點的觀點后,今日盤后華西證券策略團隊旗幟鮮明地拋出了“牛市論”。

華西證券策略團隊指出,當前市場已經無可爭議進入牛市,“基于情緒的懷疑——興奮——衰減周期,我們認為上證指數完全有望于本月突破3600點。”

在華西證券策略團隊看來,本輪牛市其實從2018年10月19日(四大部門為股市及民營企業站臺)就已開始,2019年1月初確立。而指數牛市的驅動因素如下:一是美國進入降息周期后的全球流動性泛濫,由于疫情帶來的美聯儲長期鎖定零利率,全球無風險收益率之錨——美國10年期國債收益率創下歷史新低,為全球風險資產站臺;二是全球經濟增速中樞再下臺階,存量博弈下資產膨脹。全球經濟由于貿易戰帶來的逆全球化以及疫情凍結,經濟增速再下臺階已不可阻擋,而全球央行的救市措施均通過貨幣政策進行,疊加實體回報率下降,這不可避免地使得“水往低處流”,資產價格膨脹;三是經濟修復下的股債性價比逆轉。中國抗疫第一階段取得重大成功并經濟逐季修復,在此驅動下,反應環比恢復的PMI有望逐月向上,反應同比修復的PPI有望于5月見底并于三季度走出通縮陰影,利好價值股上行;四是資本市場的改革(建設健全直接融資體系)使得供給結構持續優化,優質資產風險偏好持續上行;五是中國人口紅利消退后進入創新驅動階段,這一階段意味著現金流的稀缺性下降成長的稀缺性上升,利好資產重估。

國泰君安策略團隊在今日發布的題為《無風險利率下行的前因后果——本輪行情大漲的原因》業對這輪大漲做了一番詮釋。

報告指出,當前A股的低估值補漲本質在于資管新規后國債收益率上移帶動銀行理財預期收益率降低,由此帶動市場無風險利率下行。后續國債收益率仍將上移,凈值化理財產品收益率將進一步下行。

圖片來源:國泰君安研報

國泰君安策略團隊認為,當前邊際變化最大的是無風險利率,而剛兌打破已走向銀行理財這一環節,銀行理財預期收益率下行帶動市場無風險利率下行。而這將帶來股市的系統性估值提升。

圖片來源:國泰君安研報

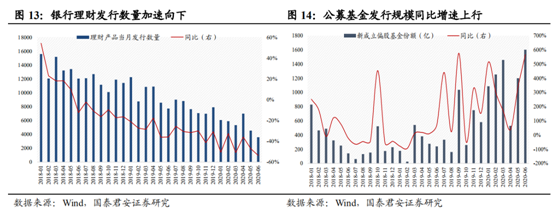

另外從資金端來看,權益類市場也迎來了有利的局面,相關背景是銀行理財發行數量同比增速遞減,而基金發行規模同比增速大增。

國泰君安策略團隊認為,對于廣大投資者而言,銀行理財產品能作為“廣義的無風險利率”

而存在。伴隨銀行理財的剛兌打破、收益率的大幅下滑,國內投資者心中的無風險利率逐步下行,這會帶來配置資金的溢出。與之相對應的,新成立基金份額不斷創下同比增速新高,這能進一步牢固配置資金由理財到權益的邏輯可靠性。

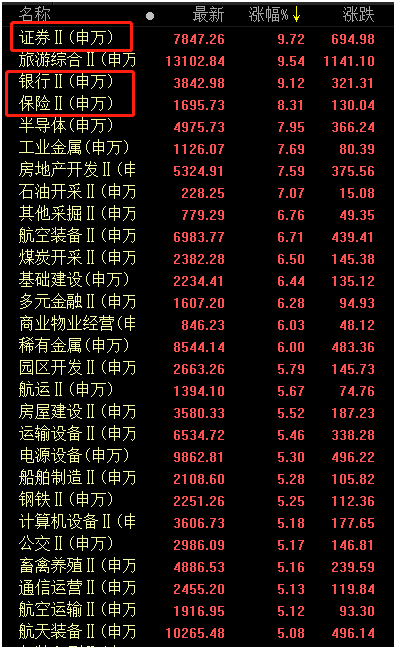

今日申萬各二級行業漲幅 數據來源:Choice數據

券商股作為本輪行情的“旗手”,目前市場看多熱情高漲。今日晚間,申萬宏源金融團隊還將在電話會中專門討論“為什么說券商還不到半山腰?”這一話題,這也反應了當前部分機構的亢奮情緒。

據Choice數據顯示,截至今日收盤,在102個申萬二級行業中,證券指數(801193)、銀行指數(801192)、保險指數(801194)的漲幅分別為9.72%、9.12%、8.31%,均位居漲幅前四。

而權重的券商、銀行、保險三大行業指數在今日罕見地上演了聯手“奔漲停”的市場奇觀,無疑是今日指數大漲的主要推手。

與最近券商股“井噴”相對應的是,最近幾個交易日,滬深兩市成交額連續站上萬億大關。有市場人士擔憂,如果今后市場成交量再度回落,那么券商股的熱度也會降溫。

中金公司策略團隊則認為,當前時點,1萬億以上的日均成交量看起來很高,但考慮到當前自由流通市值已經從2014年下半年的約12萬億元左右的水平,上升至近期28萬億元左右。同樣是1萬億元的全市場日成交,對應的換手率可能只有當時的不到一半。如果假設A股的換手率均值即使變化,也會較為緩慢,那么當前已經大幅增長的自由流通市值,對應的均衡日均成交水平也已經大幅增長。預計當前我們看到的接近萬億的日均交易量持續的時間可能會比市場預期的要長。

據中金公司策略團隊測算,回顧歷史上幾輪A股大漲,成交量都受市值的擴張和換手率提升雙重因素支持而指數級放大,從底部到頂部的成交放大可能在8-10倍左右甚至更高。雖然A股短期走勢具有高度不確定性,如果按照歷史的規律來看,A股成交量可能還有上升的空間。

不過與此同時,卻也已有多家券商發布了風險提示公告,繼光大證券在7月4日發布風險提示公告后,今日盤后,已連續4個交易日漲停的浙商證券也發布了風險提示公告。據Wind資訊顯示,截至2020年7月3日,申萬證券II板塊(含證券行業45家A股上市公司)市盈率(TTM,整體法)為33.80倍,市凈率(LF,整體法)為2.01倍,浙商證券市盈率(TTM)為47.7倍、市凈率(LF)為3.36倍,公司市盈率、市凈率均明顯高于行業平均水平。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP