每日經濟新聞 2020-07-28 07:56:40

每經記者 彭斐 每經編輯 湯輝

■相關公司:華熙生物(688363,SH)

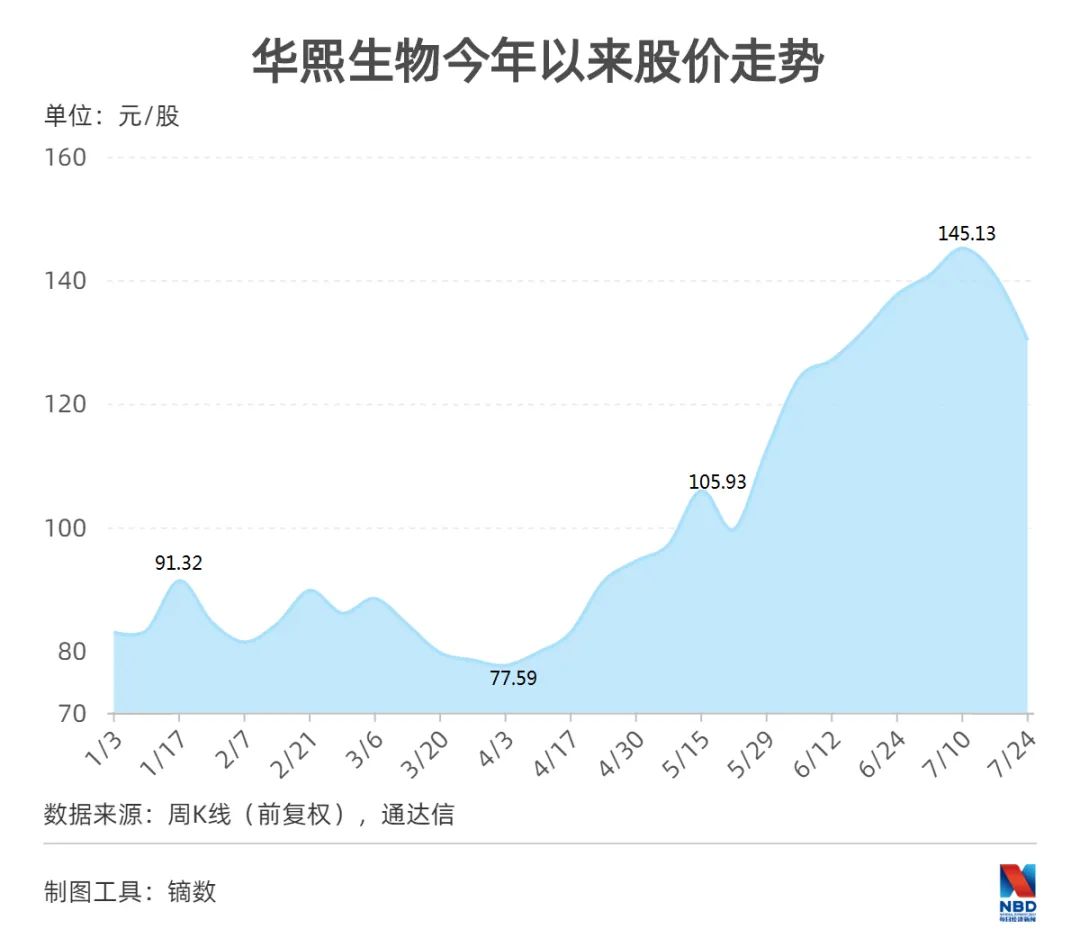

■市值:639億元(截至7月27日)

■核心競爭力:掌握具有自主知識產權的核心技術,并實現多元化應用;擁有高效的研發體系,具備持續創新能力;具備強大的產業化和商業化能力等。

■機構眼中的公司:全產業鏈布局,透明質酸龍頭企業;處于風口上的行業,前景廣闊。

提起透明質酸(俗稱玻尿酸),愛美人士必不陌生,它主要應用于醫療美容、護膚品等領域,曾有女明星稱其為“上帝的黏土”并廣為傳播。

但不為人知的是,玻尿酸的全球市場供應主要在中國山東,而云南姑娘趙燕也是在20年前偶然進入這個行業。

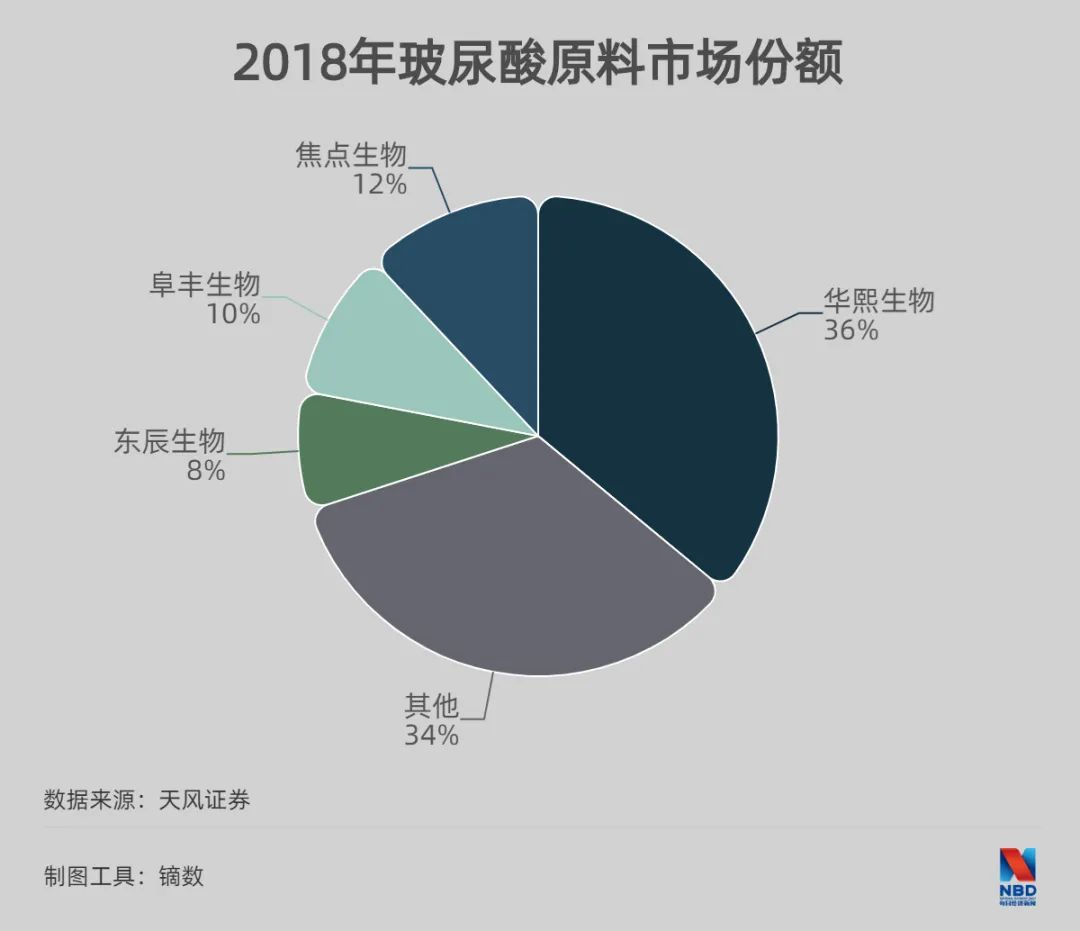

2018年,趙燕與一眾科研人員共同打造的華熙生物占據了玻尿酸原料市場36%的市場份額,2019年,華熙生物登陸科創板,目前市值已超過600億元。

從科學家集資企業到逼退國際對手,從競爭中人事振蕩到并購行業老四,從港股9年長跑到領軍A股科創板,全球玻尿酸龍頭的掌舵者是如何面對這一路艱險?曲折的商業和資本抉擇背后又有著怎樣的考量?

7月中旬,《專訪董事長•第三季》欄目獨家專訪華熙生物董事長趙燕。她并未滿足當下取得的成就,對于未來,趙燕有自己的思考和判斷,而戰略之外的誘惑,趙燕很堅決——“一概不做”。

打開視頻,聽趙燕談公司的科技創新性

論并購:與戰略不吻合的事“一概不做”

梳著兩個馬尾辮的趙燕,看似柔弱,但在下屬眼里,她做事相當果斷。

最新的案例是,在登陸科創板不到一年之際,已經身為玻尿酸寡頭的華熙生物,瞅準機會將行業老四納入麾下。

7月11日下午兩點,是趙燕與《每日經濟新聞》記者約定的采訪時間。見面前,趙燕剛從200多公里外的東營趕回濟南,而她到東營,是為了給東營佛思特生物工程有限公司(以下簡稱“佛思特生物”)的員工開動員大會。

一個多月前(6月5日),華熙生物與佛思特生物管理人及東辰控股集團有限公司(以下簡稱“東辰集團”)簽署了相關協議,約定以2.9億元收購佛思特公司100%股權。

東辰集團如今雖陷破產重整窘境,但其旗下佛思特生物在玻尿酸領域的地位卻不容小覷。天風證券的研報顯示,在目前全球玻尿酸市場競爭格局中,華熙生物是世界最大的玻尿酸生產及銷售企業,2018年銷量占比為36%,東辰生物(即佛思特生物)以8%的市占率排名第四。

在7月10日的動員大會之前,6月30日簽了正式合同,7月1日正式去接收。趙燕此行還拿到了佛斯特生物的全部公章。按照她的規劃,停產多時的東辰生物,將在華熙生物接手一個月內,也就是7月底正式復工。

“從2018年以后一直處于(原材料)產能不足,所以我們就放棄了一些市場,主要是保證醫藥級的,還有一些大的企業的功能性護膚品客戶的需求,主動放棄了一塊市場。”趙燕向《每日經濟新聞》記者說,并購東辰生物,就是要把失去的市場拿回來。

過去一年,隨著華熙生物、昊海生科在科創板上市,以及魯商發展收購行業老二山東焦點生物科技股份有限公司(以下簡稱“焦點生物”),因資本的涌入,不少業內人士開始擔憂,市場競爭加劇,行業格局恐生變動。

“有友商進來參與競爭,對市場和消費者都是好事,這樣的話,產品用途會更加廣泛。”華熙生物一位高管曾向《每日經濟新聞》記者表示,玻尿酸市場不斷做大,離不開競爭。

事實上,在魯商發展之前,華熙生物也曾關注到焦點生物這個標的,但彼時,忙于登陸科創板的華熙生物,讓魯商發展捷足先登。

對于并購,趙燕也表達了認同。“其實行業這種良性的并購,我覺得只要符合公司大的戰略的并購,我自己還是覺得是比較認同的,我們也會這么去做。”趙燕說。

不過,她的這種認同,也具有選擇性:“我們不太會去做那種就為了大而大,和自己的戰略不相吻合的這種并購,華熙生物不會去做。”

今年,趙燕將華熙生物的10年戰略,做了一棵“生命樹”。用她的話講,離開“生命樹”的事,他們一概不做。

憶創業:投資華熙生物后自掏腰包聘總經理

趙燕和華熙生物的故事,得從二十年前講起。

2000年下半年,在地產和投資領域已斬獲頗豐的趙燕,偶然間認識了到了郭學平等一眾山東生物藥物研究院的科研人員。

那時候,國內的美業發展處于初期,普通人根本沒聽過的玻尿酸,還是一個看不見前景的行業。在實地接觸中,如今已是華熙生物首席科學家的郭學平,在不經意間說出的“一個玻尿酸分子能鎖住1000個水分子”,被商業嗅覺敏銳的趙燕捕捉到。

上世紀70年代,透明質酸價格遠超黃金

圖片來源:每經記者 彭斐 攝

當時,由山東生物藥物研究院的科研人員集資成立已一年多的華熙生物(彼時名為福瑞達生物化工有限公司)前后投入了800多萬元,卻依舊處于虧損狀態,打算尋找新的投資人。趙燕了解的信息是,科學家集資搞的企業,在成立后的兩年間,已經虧得差不多,凈資產也只剩了不到300萬元。

學生物出身的趙燕認為,人的皮膚問題,主要就是水油不平衡所導致,無論是長斑,還是長痘,包括脫發、頭皮屑等都是這個問題。因此果斷地做出了投資決定。

趙燕向《每日經濟新聞》記者回憶說,當時有投資人準備按總投資的8折價格收購這家企業,但她在沒有盡調的情況下,開出了總投資1.5倍的價格,拿下50%的股權。

很多人都覺得這個老板挺“傻”的。不過,隨著2001年1月3日資金到位,趙燕正式入主公司。接管公司后,她做的第一件事是花50萬元年薪聘請了一位總經理。

這位總經理的工資,趙燕自己掏了一半:“山東這邊我們開董事會,他們說公司最多能承擔25萬,另外25萬是我自己承擔的。”

意想不到的是,這位高薪聘請的總經理,趙燕沒有要求他賣貨提升銷售業績,而是給了他三大任務:第一,把這家公司質量標準建立起來;第二,按照現代企業的組織架構調整企業管理;第三,組織核心人才進行優質的再學習。

在趙燕看來,只有規范化,讓企業有標準,建立流程,才能讓企業的發展有跡可循。

趙燕也開始用互聯網的思維經營這家企業,對公司進行了從內到外的系統化管理改造,按照ISO9000質量管理體系,建立了企業質量標準規范。

這種改造,也迅速收到成效。“當年(2001年)的銷售收入,就做到了800多萬,等于比2000年就翻了一倍,當年利潤也有300多萬。”時至今日,在向《每日經濟新聞》記者提及當年的業績,趙燕的喜悅仍是溢于言表。

談戰略:專注細分行業逼退國際對手

看似柔弱的趙燕,除了做事果斷,也有著自己的謀略。

在接手第一年就賺了300多萬元,也在隨后幾年買地建廠,但趙燕的選擇是:不急于賺錢,專注技術深耕。

在此之前,趙燕做過服裝業、地產、證券投資、文化產業等很多領域,但華熙生物在這20年經營過程中,卻是始終如一地圍繞著玻尿酸做文章。

按照她的邏輯,科研團隊只需要專注搞研發,日常管理只需要按公司流程走即可。也正是這個原因,華熙生物的首席科學家郭學平可以一頭扎進實驗室,不僅繼續研究發酵技術,還親自給發酵、精制等生產設備繪制圖紙,找廠家量身定制。

如今,這項微生物發酵的初始技術早已多次更新換代。趙燕向《每日經濟新聞》記者說,從最初接手時,華熙生物的玻尿酸發酵產率不足3g/L,現在已經發展到12-14g/L。

華熙生物濟南工廠發酵罐儀器 圖片來源:企業供圖

雖然只是“克”級別的提升,但這個指標的重要性,做玻尿酸的人卻心知肚明。一位生產企業人士坦言:“別看就是簡單的一個數據,發酵產率卻是衡量玻尿酸產業價值的重要依據,也是玻尿酸企業非常重要的核心競爭力。”

事實上,這也讓國外的同行直接打了退堂鼓。趙燕回憶,在2005年參觀完華熙生物的生產工藝后,日本一家同行直接選擇了關門。

值得注意的是,曾在全球醫藥級玻尿酸市場上扮演重要角色的日本企業資生堂,于2019年宣布未來三年內將退出醫藥級玻尿酸業務。在業內人士看來,其退出的原因,也主要迫于華熙生物的成本及品質優勢。

憑借著發酵產率的提升,以及新廠區的投產,華熙生物在2007年的產能達到20多噸,比趙燕剛接手時的350公斤,提升了數十倍。這也催生了玻尿酸的超高利潤:彼時銷售團隊不到10個人的華熙生物,到了2007年,銷售收入不到9000萬元,但稅后利潤達到5000多萬元。

“在那個年代,我們的中層以上的員工基本上都能拿到20多萬的工資了。”趙燕說,“管理層財務自由以后,公司內部沒有競爭力了,這時候我就想光老板一個人管你管不了,讓市場給你壓力,你要看看國際上的大公司是怎么做的。”

由此,華熙生物開始第一次與資本市場握手。2007年底,華熙生物決定赴港上市。路演期間,金融危機爆發。公司內部對是否上市出現了很大分歧,但趙燕堅持要讓企業成為公眾公司。

2008年10月,華熙生物在港交所上市,在其上市的前兩個月和后三個月,港交所掛牌的股票,也只有華熙生物一只。

“壓力有,但是我還好。”趙燕說,當時選擇香港上市的主要目的,是為了增強企業的競爭力和讓團隊有國際視野,而不是主要為了融資。

這次上市,華熙生物釋放了25%的股權,只融到了不到6000萬港元(扣除融資費用),僅相當于公司一年的凈利潤,在外界看來,這次上市從融資的角度看意義有限。不過,在趙燕這里,這筆費用,卻有了大用途。

“這6000萬港幣之后全部投入到研發,組建了現在的終端產品研發團隊。”趙燕向《每日經濟新聞》記者表示,華熙生物對無形中的研發成本是不斷投入的,僅研發人員就從20年前的3個人增加到今天的近300人。

遇問題:港股對華熙定位與公司設想偏差

如趙燕所想,赴港上市,打開了公司的國際視野。但在5年后,瞄準終端的華熙生物,在自身定位與資本市場的認同上,卻遇到了偏差。

“在香港上市,我給公司定位是生物科技和生物材料公司,因為原來我們做B2B做的比較多。”趙燕說,好不容易到2012年做了終端以后,市場又把我們從原料公司定位成一個醫美公司。

華熙生物在2008年香港上市后常被稱作“醫美龍頭”,但是玻尿酸的應用領域無限大。在趙燕看來,這樣的定位對華熙生物是不準確的,但幾乎所有的市場分析都把華熙生物往醫美上引,這說明華熙生物在戰略上可能出了問題。

2008年之前,華熙生物的主營業務是to B的原料業務。相比to B,C端即消費者端的市場潛力要大很多。華熙生物在香港上市后,將募集的資金全部用于C端產品的研發、立項、臨床試驗、審批,同時布局眼科、骨科和皮膚科。

隨著市場競爭對手越來越多,被爭奪的不僅是市場份額,還有人才。到2016年,華熙生物中層市場銷售人員的離職率超過了50%。對于任何一家公司來說,這都是一件很可怕的事。

彼時,趙燕只是華熙生物的董事長,不兼任CEO,也不參與具體落地執行。不過,2016年底,她意識到了這個問題:“作為一家上市公司,華熙生物如果要對戰略方向、管理架構等進行大調整,面臨的市場風險很高。”

當時,趙燕開始思考:原料起家的華熙生物,接下來要把產業鏈做全,就一定要去往C端發力,但C端的市場還是在內地。

在這種背景下,2017年年初,趙燕做出了華熙生物私有化退市的決定。在香港闖蕩9年后,2017年6月,華熙生物宣布從港股退市,當年11月完成退市,撤銷其在港交所的上市地位。

趙燕原本計劃拿出兩年時間,把在C端布局的戰略落地,把內功練好,然后再重新進入A股市場。不過,2018年11月,科創板橫空出世,華熙生物的第二次握手資本市場的計劃提前。

華熙生物上海研發中心 圖片來源:企業供圖

“我們是一家科技創新型的企業,科創板給到它一個最明確的定位。”在趙燕看來,這一點是在任何板塊都無法比擬的,在科創板,外界對公司的認知就是一家有科技創新力的公司。

2019年11月,華熙生物在科創板上市。其上市當天的收盤價為85.1元,市值達到408億元。

趙燕認為,“科技創新的國家戰略,也正好和公司的戰略是吻合的,因為我們是研發驅動的,所以這樣的一家企業,在市場上給了我們一個很好的一個認知和一個估價。”

話未來:從三架馬車到四輪驅動

登陸科創板,讓在C端發力的華熙生物,找到了認同感。在接下來的發展中,這家公司也必然要找到新的模式,以便鎖定增長空間。

隨著戰略調整與在C端的布局,從港股轉戰科創板的華熙生物,在2019年取得一個不錯的業績。2019年年報顯示,華熙生物去年全年實現營業收入18.86億元,同比增幅49.28%,歸屬于母公司所有者的凈利潤5.86億元,同比增幅38.16%。

對于業績的增長,華熙生物稱,主要原因是公司營業收入的較快增長以及公司毛利率水平和整體費用率水平基本保持穩定。

華熙生物去年的綜合毛利率為79.66%。與貴州茅臺等優質白酒企業靠近。

就像不是誰都能做出茅臺一樣,在趙燕看來,一家高科技企業,就應該是高毛利企業,“如果不是高毛利,你這家企業是沒有競爭力的,你的競爭力越高,毛利率也就越高,說明你的門檻越高。”

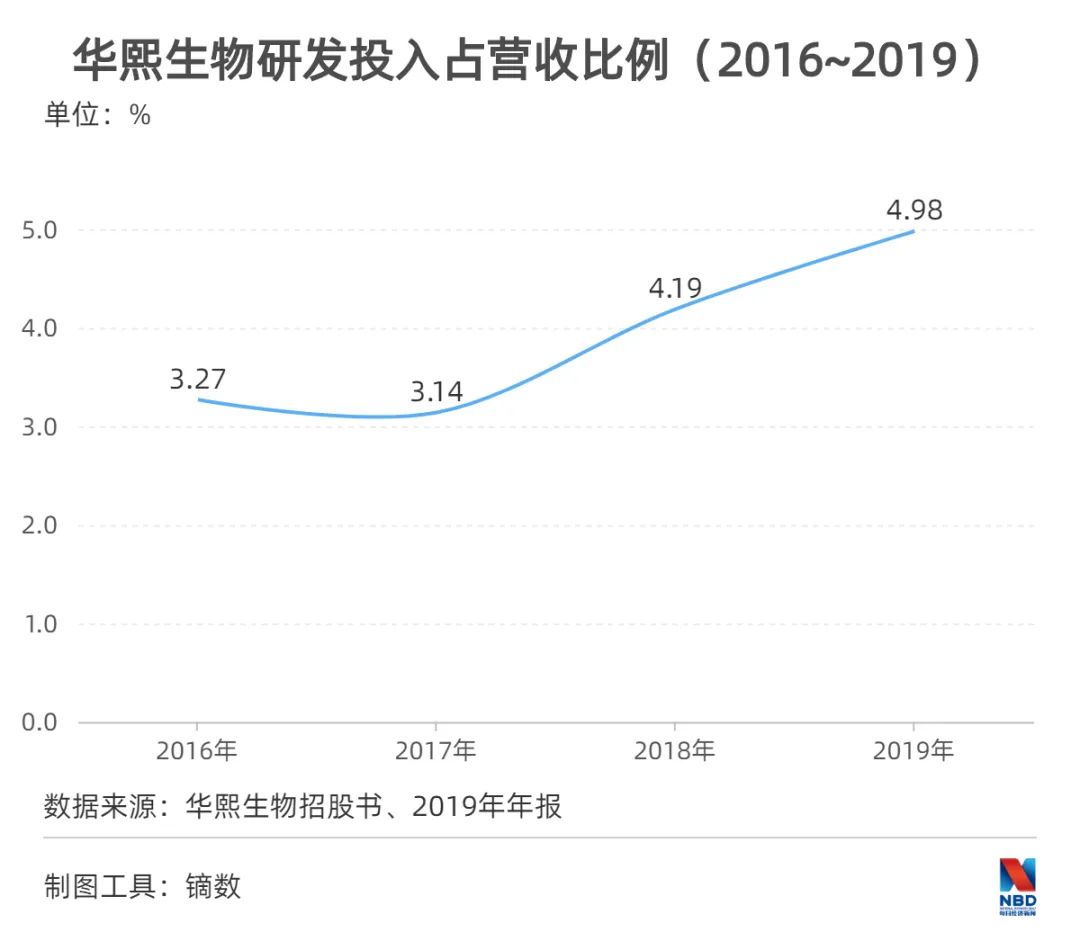

但應該冷靜地看到,貴州茅臺的高毛利率建立在其產品稀缺性和強大的品牌基礎之上,這種優勢華熙生物并不具備。科創型企業要做到高毛利率,不遺余力投入研發幾乎是唯一選擇。

華熙生物研發投入占營收比例逐年提高

依托在玻尿酸全產業鏈上的成功布局,華熙生物目前主營業務已形成原料產品、醫療終端產品、功能性護膚品“三駕馬車”的產品線。

根據公司2019年年報顯示,華熙生物原料產品、醫療終端產品、功能性護膚品、其他四大類別的產品營收分別為7.61億元、4.89億元、6.34億元和44.98萬元,其中醫療終端產品和功能性護膚品占該公司總營收的比例從2016年的35.16%上升至2019年的59.54%。

2018年,故宮和華熙生物合作推出口紅

圖片來源:企業供圖

在趙燕看來,醫藥級玻尿酸代表著華熙生物的技術高度。說到醫藥級玻尿酸,行業內都清楚,最難的就是資質。迄今為止,華熙生物仍舊是目前國內唯一同時擁有發酵法生產玻璃酸鈉(玻尿酸)原料藥和藥用輔料批準文號并實現商業化生產的企業。

據Frost&Sullivan報告,醫藥級玻尿酸原料價格遠高于其他級別,其產品對雜質水平、生產工藝等品質要求遠高于其他級別。2018年中國占據了世界醫藥級玻尿酸原料銷量的50%,我國生產的醫藥級玻尿酸原料54.1%用于出口。在醫藥級出口企業中華熙生物占比約95%,幾近壟斷。

“醫藥級門檻比較高,其他的競爭對手要進來,我們不是說不可能,但是它需要時間,需要技術。”在趙燕看來,沒有5~8年,其他競爭對手很難構建出能夠達到今天的華熙生物的地位。

在趙燕看來,公司的業務目前是“三駕馬車”齊行——原料是深度,藥械類是高度,C端是廣度。在深度、高度都令對手無法企及的時候,如今,趙燕準備在代表廣度的C端做文章。

“C端業務的業績占比會越來越大,這一點毫無疑問。”趙燕所說的C端,除了去年帶來6.34億元營收的功能性護膚品,還有在國內尚未有政策支持的功能性食品。

在趙燕看來,功能性食品獲政策支持,只是時間問題,這一板塊的業務,也將讓公司從“三架馬車”到“四輪驅動”。按照她的設想,四輪驅動將讓公司業務更加平衡。

記者手記|心無旁騖攻主業才有“護城河”

在股神巴菲特的投資理念中,企業“護城河”就是一個非常重要的基本面,有“護城河”的企業,會有更長遠的發展空間。

同樣做投資出身的趙燕,顯然明白其中的真諦。事實上,華熙生物走過20余年,如果沒有“護城河”,是斷然不可能生存至今的。

在跨界成風的資本市場,華熙生物的“護城河”,只圍繞玻尿酸展開。20年來,按照趙燕設定的成長邏輯:華熙生物堅持只做一件事,研究一個物質,把它做成世界第一。通過“核心技術+原料+下游產品”,趙燕為華熙生物重構了“護城河”。

借助強大“護城河”,華熙生物正在下一步更大的棋。

兩個多月前,趙燕在華熙生物2019年業績溝通會上,展示了一棵產業鏈“生命樹”。趙燕說,這棵樹代表著華熙生物未來10年戰略,離開“生命樹”的事,他們一概不做。

如今,登上科創板的華熙生物,在耗時20年深耕上游生產環節后,趙燕為其規劃了新的“十年戰略”,這個被稱為“生命樹”的藍圖未來如何,還需要華熙人努力畫好每一筆。

記者:彭斐

編輯:湯輝

視覺:蔡沛君

排版:湯輝 馬原

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP