每日經濟新聞 2020-08-29 19:22:37

圍繞內循環,圍繞供給側結構性改革,政策紅利加持行業整合,一個熊了幾年的板塊(酒店板塊)有望改變趨勢,建議重視起來!

圖片來源:攝圖網

來源:道達號(微信號:daoda1997)

各位老鐵,大家周末好!我是錢研君,每個周六,我都在公眾號“道達號”上發布最新的研究成果——錢瞻研報。

直接進入本期主題,圍繞內循環,圍繞供給側結構性改革,政策紅利加持行業整合,一個熊了幾年的板塊(酒店板塊)有望改變趨勢,建議重視起來!

免責聲明:本文及錢瞻研報白金版是從行業前瞻去挖掘價值信息,整合最熱研報主要觀點,文章提供的信息僅供參考,不涉及操作建議。據此入市,風險自擔!

酒店業是近幾年最為忽視的行業之一,但是近期市場調整,不得不注意到,不少酒店個股股價趨勢正在逆轉,而從之前估值來看,酒店板塊整體估值其實已經接近歷史底部。

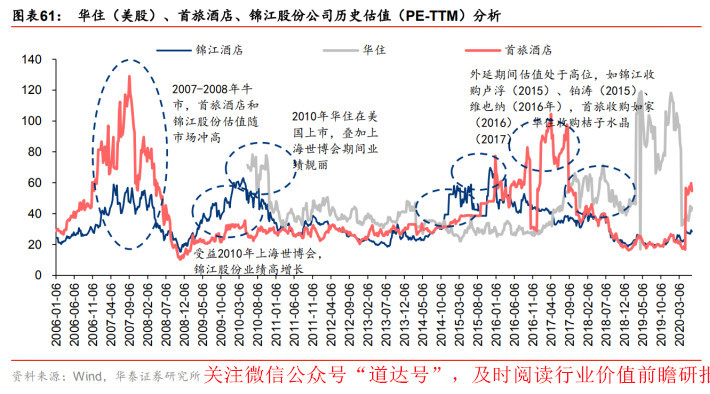

2006年至今,A股首旅酒店、錦江股份PE-TTM底部分別為10倍和15倍(2008年美國次貸危機期間);若剔除這一特殊歷史時期,PE-TTM底部分別為16倍和18倍(2020年初疫情影響);美股華住、如家(2015年退市)歷史PE-TTM底部約為22倍和13倍。

考慮到當前(2020年7月9日收盤)錦江股份、首旅如家PE-TTM分別為34倍、63倍,2021年對應盈利預測PE分別為22倍、19倍,接近2006年以來的歷史底部。

海外比較,龍頭公司PE-TTM中樞在20-30倍之間。海外龍頭酒店集團輕資產、全球運營,對沖部分周期因素。以萬豪酒店為例,2019年1月至2020年6月,PE-TTM均值為28倍,在15-38倍區間波動,EV/EBITDA均值和中位數均為19倍。

本期《錢瞻研報》推出了白金版,重點介紹了酒店行業3家上市公司的基本情況。歡迎大家關注微信公眾號“道達號”,進入贏家學院進行閱讀。

疫情得到控制,酒店需求的前瞻性指標趨勢向好。酒店需求的增長動力主要來源于旅游休閑及商旅出行兩個方面,通過對需求端相關指標的分析,可以預測酒店行業未來的景氣度走向。

一、出行:

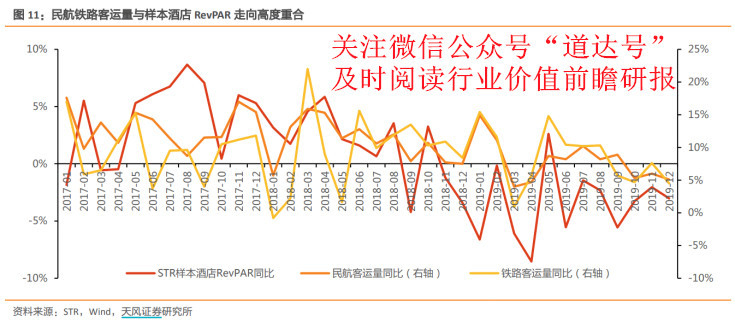

民航鐵路客運量代表居民出行情況,與酒店住宿需求息息相關。

鐵路和民航客運量同比增速與酒店RevPAR變化率高度重合,相關系數分別為0.98及0.95,故可以通過客運量變化跟蹤和預判酒店經營情況。

2020年2月至5月的民航及鐵路客運量數據顯示,隨著疫情得到控制,我國居民出行人次正穩步上升,酒店業需求逐漸回暖。

注:RevPAR即每間可銷售房收入,就是一間客房產生平均實際營業收入。

二、經濟:

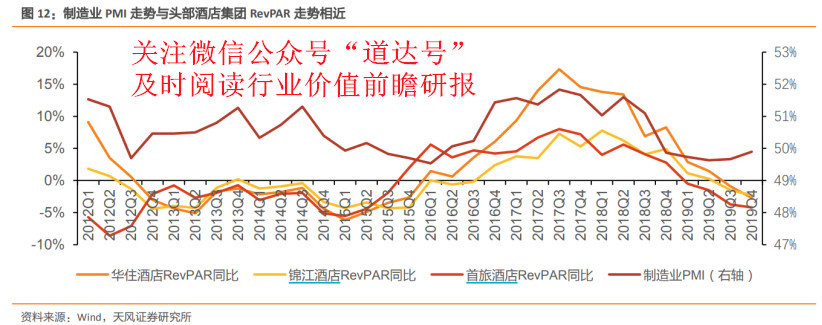

商務住宿需求與宏觀經濟緊密相連。PMI指數能夠反應經濟的變化趨勢,與酒店集團RevPAR變化率擬合度較高,相關系數在0.83左右。從細分行業來看,位于上游的房地產業、建筑業的相關指標也與酒店業的景氣程度息息相關。

2020年二季度以來,各項指標顯示,制造業、房地產等行業均有不同程度恢復。

根據國家統計局數據,3月制造業PMI從35.7%回升至52.0%,非制造業PMI從29.6%回升至52.3%,呈現V字形走勢,傳達經濟回暖訊號。在隨后幾個月內,PMI指數保持恢復性勢頭,連續性較好,表明大部分行業已經有所恢復,經濟恢復勢頭得到進一步鞏固。

每一個行業進入瓶頸后,若再往前,都會經歷一輪行業洗牌與整合,酒店業同樣如此。

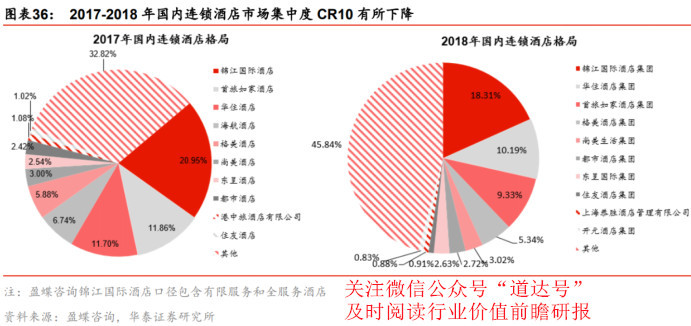

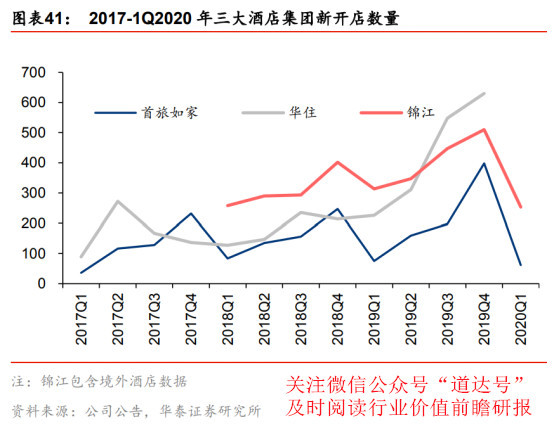

根據盈蝶咨詢,以客房數計算的國內連鎖酒店CR3(前三家最大企業所占市場份額)從2017年的44.51%下降至2018年37%,CR10(前十家最大企業所占市場份額)從2017年的67.18%下降至2018年的54.47%。

行業集中度有所下滑,主要是因為行業景氣上行,各區域小型連鎖酒店快速開店。而在行業景氣下行和疫情影響,區域連鎖酒店經營承壓,未來存在龍頭對區域品牌的整合空間。

根據各公司年報和公告披露,2019年華住加盟門店凈增加1399家,占凈新增門店比例101%;首旅如家加盟店凈增加810家,占凈新增門店比例118%;錦江加盟店凈增加1094家,占凈新增門店比例102%。

參考美國龍頭經驗,國內酒店加盟占比還有較大提升空間。美國大型酒店集團加盟店占比基本處于95%以上,輕資產管理運營是主流模式。截至2020年一季度,國內酒店龍頭中,錦江(89%)、首旅如家(81%)、華住(88%)加盟占比相對偏低,因此預計未來還有10個百分點左右的提升空間。

另一方面,經濟型酒店由于產品差異性低,市場集中度存在下行趨勢。中端酒店市場集中度保持高位穩定。高端酒店受國外品牌影響,市場集中度保持較低水平。中端酒店的發展有望成為各酒店集團重要的競爭領域。

風險提示:

1、需求不達預期風險:宏觀經濟環境變化,有可能導致商旅和旅游休閑住宿需求下滑,進而影響龍頭公司收入和利潤。

2、疫情二次擴散風險:四季度隨著天氣轉冷,若疫情二次擴散,將影響居民出行,進而影響酒店入住率和房價。

3、企業經營風險;酒店龍頭公司在與行業競爭中,如果經營管理方面出現問題,可能會影響到整體業務擴張以及經營效率。

4、市場競爭加劇風險:隨著行業持續高景氣度,供給擴張可能導致市場競爭加劇,新進入者對傳統龍頭酒店品牌產生一定競爭壓力,導致業績增長不達預期的風險。

5、開店不達預期風險:疫情影響上半年開店拓展進度,下半年若龍頭門店拓展投入不足,局部疫情發生影響施工,可能導致龍頭酒店開店數量不達預期。

本期《錢瞻研報》推出了白金版,重點介紹了酒店行業3家上市公司的基本情況。歡迎大家關注微信公眾號“道達號”,進入贏家學院進行閱讀。

本期錢瞻研報的參考研報如下:

天風證券:酒店行業報:需求復蘇業績修復,重視供給側改革和長期成長價值

華泰證券:酒店系列研究(一):景氣有望回暖,龍頭份額提升

光大證券:社會服務:中美日酒店行業市場空間比較研究,成長的路口,向左走,向右走?

(本文內容僅供參考,不作為投資依據,據此入市,風險自擔)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP