每日經濟新聞 2020-09-12 09:20:03

每經記者 包晶晶 吳抒穎 每經編輯 陳夢妤

剛剛過去的8月,房地產市場絲毫感受不到暖意。

房企這個月密集交出上半年的成績單,營運數據和財務指標普遍隱現下行趨勢,行業正式步入“穩增長”時期。

與此同時,房企融資新規的坐實,也是房地產行業的另一樁重頭戲。監管層對房企融資設置了“三道紅線”,過去房企提占市場份額賴以所用的“高杠桿”利器,在“紅線”的高壓下即將宣布失效。

行業突變,冷暖自知。踩紅線的房企,有如熱鍋上的螞蟻,紛紛出招降杠桿;處于安全范圍內的房企,則有如被“開了綠燈”,眼下的投資機會更“多了起來”。

房企分化,漸次明朗。

賺錢能力變差 前8月房企盈利指標持續下行

上半年,疫情影響導致項目竣工普遍延期,拖慢了房企營收增速,同時,伴隨著地價上升、調控持續等多重作用,行業成本被推高,盈利空間進一步受到擠壓。

諸多房企的CEO、CFO也回應稱,行業利潤率下調是普遍現象。華潤置地總裁李欣此前就曾表示,行業發展到今天,地價不斷提高,房地比一直下降,行業毛利率下降是一個定勢。萬科財務負責人韓慧華也指出,整個房地產行業毛利率下降是長期趨勢,預計到年底還有一個小幅回落。

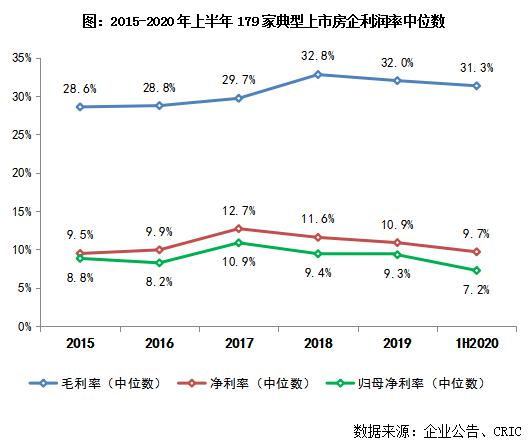

據克而瑞對179家典型上市房企利潤中位數的研究數據,2020年上半年房企整體毛利率、凈利率及歸母凈利率水平在延續下行的趨勢下,降幅進一步擴大。

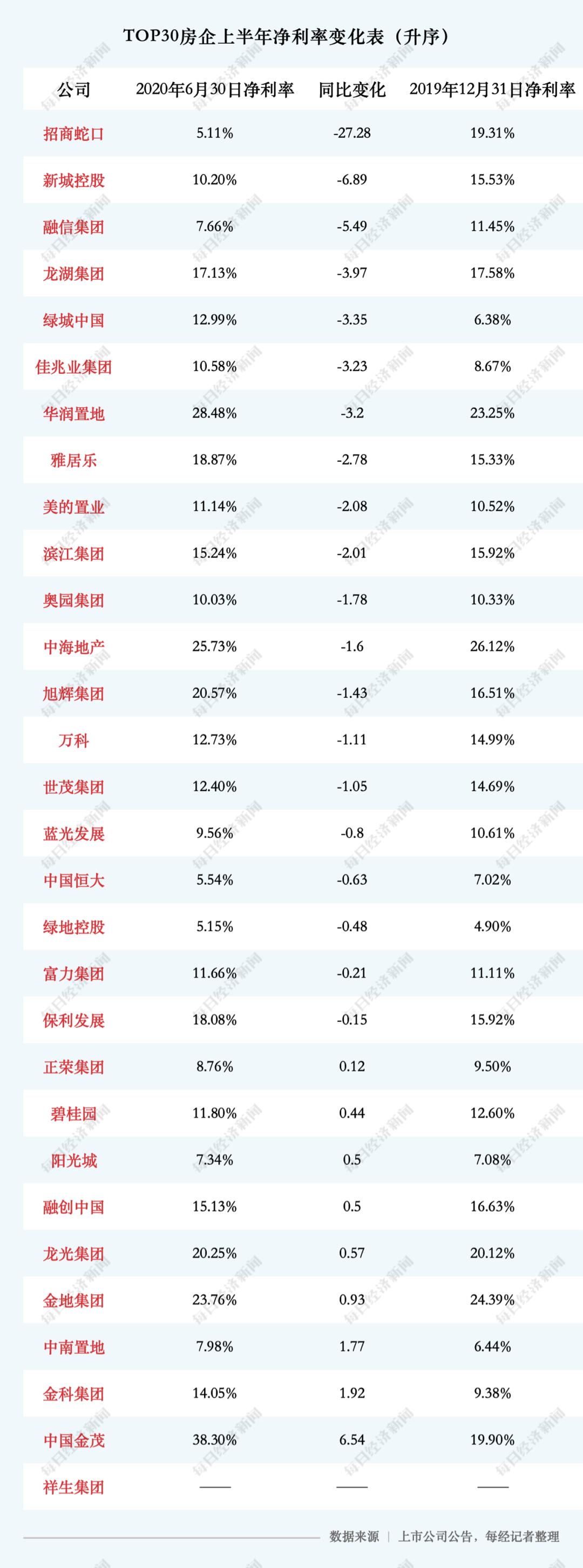

《每日經濟新聞》整理了1~8月銷售金額榜TOP30房企盈利數據發現,29家上市房企(祥生尚未上市)平均凈利率為14.35%,其中,包括招商蛇口、新城控股、融信集團等在內的20家房企上半年凈利率出現不同程度下滑。

制圖:陳夢妤

其中,招商蛇口凈利率同比降幅高達27.28%,與2019年末19.31%相比下降了14.2個百分點。

不過,也有9家房企凈利率同比上升,但升幅有限。僅中國金茂、金科集團等房企盈利表現相對突出,中國金茂上半年凈利率達到38.3%,同比上升6.54%,與2019年末相比幾乎翻倍。

數據顯示,179家樣本房企毛利率中位數為31.3%,同比下滑2.4個百分點。值得關注的是,房企凈利率中位數為9.7%,同比下滑2.6個百分點,且與歷年相比這一數據降至2015、2016年水平,歸母凈利率中位數也達到歷年新低——7.2%。

需要警惕的是,TOP30房企中有9家凈利率低于中位線9.7%,其中不乏中國恒大、招商蛇口等頭部房企的身影。

克而瑞認為,行業盈利指標的持續下行,歸因于政策持續調控和高地價項目結轉影響。一方面局部地區政策調控持續趨緊,特別是一二線城市限價政策難放松,地價房價比率較高限制了企業的盈利空間;另一方面,上半年房企結轉項目多是2016~2017年間獲取的高地價項目,也導致企業難以提升盈利水平。

伴隨凈利潤率下滑,部分房企今年上半年的歸母凈利潤額也出現大幅浮動。招商蛇口今年上半年的凈利潤額僅9.13億元,與千億銷售規模不相匹配;而中國海外發展則坐穩“利潤王”之位,是唯一一家凈利潤額超過200億元的房企。

數據來源:克而瑞

整個行業步入下行區間,房企的思路也出現轉變,從過去依靠資源紅利發展逐漸轉向管理紅利階段。萬科董事會主席郁亮就稱,房地產行業現在來到管理紅利時代,我們要向制造行業學習,要管理戰略化和管理精細化。

中國海外發展董事會主席顏建國此前在業績會上回復《每日經濟新聞》記者提問時也提到,進入房地產下半場,行業競爭,比的是誰能活下去、活得好、活得久。

融資監管加壓 多數房企債務面難言安全

倘若沒有“三道紅線”的出爐,許多房企實無降杠桿的契機和動力。

“三道紅線”具體指,第一,剔除預收款后的資產負債率大于70%;第二,凈負債率大于100%;第三,現金短債比小于1倍。之后再根據房企的“踩線”情況,分為“紅、橙、黃、綠”四檔,實施差異化債務規模管理。

但就如陽光城執行副總裁吳建斌2020年8月在博鰲房地產論壇所說,“相當一段時間,高財務杠桿是根本降不下來的。”他認為,一是沒有這個條件,二是也沒有降的理由,三是它能夠推動公司的快速發展,從心理上也不需要(降)。

從數據面來看,今年上半年,多數龍頭房企的凈負債率“不降反升”,部分多次公開喊話降負債的房企,負債水平也不見改善。據克而瑞,今年上半年末,179家上市房企總有息負債較年初增加了6.64%至84165億元,凈負債率較年初提高了4.45個百分點至87.86%,結束了連續三年的下降趨勢。

克而瑞指出,整體來看,上半年房企總有息負債增長的主要原因在于一月份房企由于融資額度較多而加大了融資力度,此后隨著疫情的到來給房企資金鏈帶來了壓力,因此繼續增加短期融資成為部分房企的選擇。

一名TOP5房企總裁告訴《每日經濟新聞》記者,這主要是兩方面的原因:第一,今年上半年土地市場有一個窗口期,部分房企適時補倉庫存;第二,今年上半年融資渠道有所松綁,房企借機發債。

從《每日經濟新聞》統計的數據來看,今年上半年,龍頭房企多數仍有意識地降低杠桿水平,不過呈現出“兩極分化”態勢,一些本身杠桿水平較低的房企負債水平再度下降,例如萬科、中海等,而多數高杠桿房企,則維持“滿負荷”運行狀態,債務水平不降反升。

“高杠桿”未有緩解,今年上半年多數房企在手現金也難言樂觀。克而瑞指出,今年上半年,樣本房企中近半現金減少。不過,頭部房企對現金流管控依然較為重視。今年上半年末,179家上市房企的現金持有量為33218億元,較期初增長2.31%。其中76家重點房企的現金持有量為29437億元,較期初增長2.13%。

而TOP30房企之中,多數賬面現金都較為充裕,TOP11~TOP30的房企中,現金較去年年底上漲7.61%,這是“抵御嚴寒”的資本之一。今年上半年,在手現金超過千億的有五家,分別是碧桂園、萬科、恒大、保利和中海地產。

但“賬面現金”充裕并不完全代表安全系數高。如果以“現金短債比”來考量,中國恒大、雅居樂、中國金茂、富力等房企均小于1,意味著目前賬面現金無法覆蓋短債,下一步應該在銷售、回款與投資端有所動作以應對償債高峰。

“三道紅線”來襲 房企降負債使出全力

不管如何,現實情況都將迫使房企切切實實地著手降負債。

顏建國在回答《每日經濟新聞》記者問題時認為,“三道紅線”的實施,一企一策,有利于行業健康發展,體現了堅持“房住不炒”定位,尤其是對當前復雜多變的國內外經濟形勢之下防范化解重大風險具有重要意義。

現在的問題是,財務指標應該如何優化?

TOP15房企CFO李志在接受《每日經濟新聞》記者采訪時直陳,“三道紅線”之下降負債肯定是共識,但是如何降?兩端,一端是增加經營性現金流,另一端是把分母做大,就是把股東權益資金做大。

李志認為,如果負債率壓力大,例如撞了“三道紅線”的房企,當前最大的任務是降負債率,那么買地方面就是最大支出,會稍微放緩;如果看現金流方面,促銷會增加。

克而瑞也指出,預計下半年房企聯合開發力度繼續加大,更多房企將通過增加少數股東權益的方式通過紅線指標;與此同時,明股實債、增發配股、永續債發行等現象也會增多。

“房地產金融審慎管理制度是房地產長效機制的重要內容,接下來房地產市場融資環境或將進一步收緊,部分房企將面臨融資難題。一旦融資新規落地,將對行業產生較大影響:如土地市場降溫,新房銷售加速等。”

尤為明顯的是,中國恒大已經打響了“以價換量”的第一槍。9月7日,恒大集團董事局主席許家印主持集團營銷大會,在會上宣布自9月7日起至10月8日,恒大全國樓盤全線7折,并透露“金九銀十”兩個月,單月銷售額要沖刺1000億元。

分拆上市、引入戰投也是許多房企降低債務水平的方式。依然以恒大為例,總裁夏海鈞就指出,未來恒大會陸續分拆優質資產上市,實現公司權益增長,近期恒大旗下物業公司引入戰投入股235億港元,預計降低負債率19個百分點。

今年以來,房企分拆物業板塊上市成為風潮。克而瑞物管發布的研報稱,隨著“三道紅線”政策出臺,部分房企融資陷入困境,或將加速拆分物企上市,后疫情時代,或將掀起更大物企上市熱潮。

分拆優質資產上市是其一,另一種優化債務結構的方式是引入戰投。這種操作的先行者是踩中兩條紅線的陽光城。9月9日,泰康人壽及泰康養老與陽光城第二大股東上海嘉聞簽訂《股份轉讓協議》,約定泰康人壽及泰康養老通過協議受讓的方式,從上海嘉聞受讓陽光城13.53%股份,對應總價為34億元。

土地市場現拐點 高杠桿房企主動踩剎車

“降負債”的壓力,已經率先在土地市場上體現。

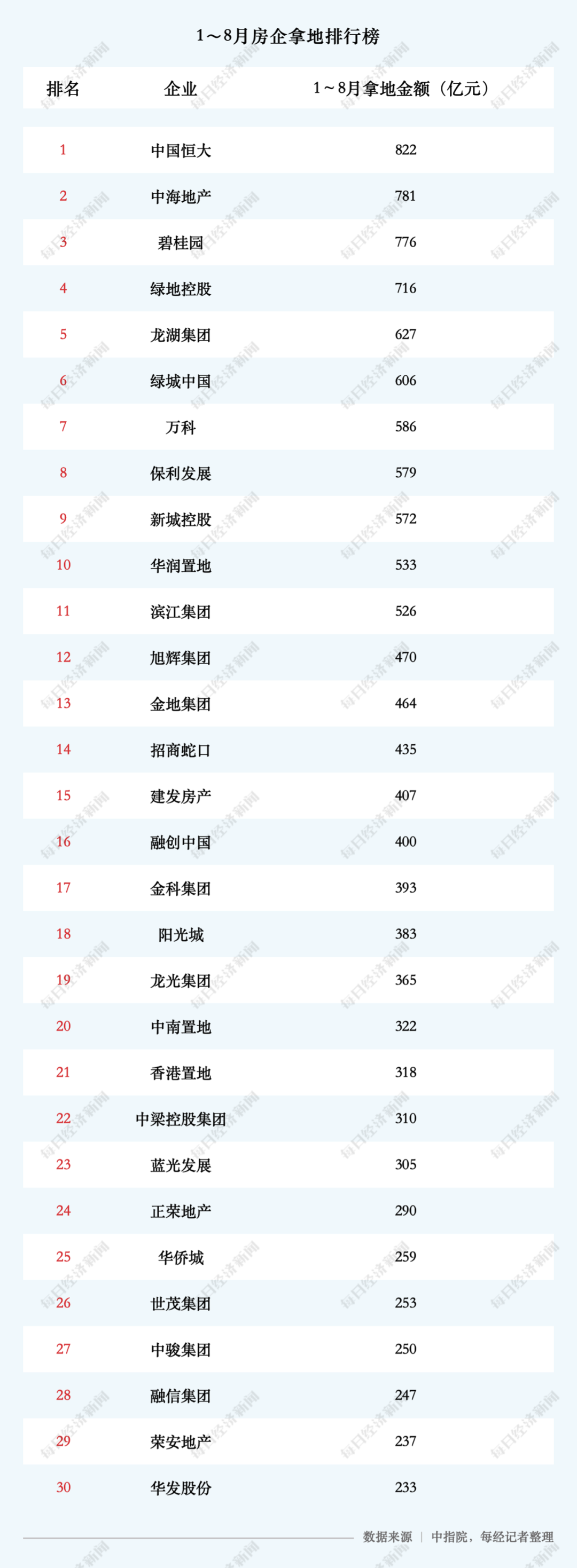

前8個月,頭部房企仍在加速攻城略地。拿地金額榜單前十名與銷售金額前十名高度重合。據中指院,50家代表房企1~8月月均拿地均值為1906.4億元,逆勢拿地擴儲的奧園、融信、越秀、濱江前8個月月均拿地金額同比增加一倍以上,而“少數派”世茂、新希望、建業、富力前8個月月均拿地金額則同比銳減50%以上。

但從8月開始,土地市場出現了微妙的變化,全國土地市場供應量減少近兩成,整體成交量環比降低逾3成,成交均價同環比走高,出金總額環比下滑近3成。

部分高歌猛進的高杠桿房企,終于在8月主動踩下了剎車。李志也指出,從投資端來講,買地市場必然會有一些變化。當然房地產行業也有很多種企業,有些企業沒什么壓力,可能在這個階段買地還會積極一些。

一名央企中層管理人士也告訴《每日經濟新聞》記者,其所在企業“一條紅線都沒有碰”,“最近拿了一些項目,投資額都很大,其實也是逆周期拿地”。

制圖:陳夢妤

從數據面來看,中國恒大、融創等房企在土地市場上戰線明顯收縮。作為嗅覺靈敏的頭部房企,恒大開始回籠資金、降低負債、穩固資金鏈。而同踩三條紅線的融創暫別了前7個月斥資381億元搶地的豪橫,顯得小心謹慎,僅僅拿地19億元。

”拿地節奏大師“主動放緩節奏,對市場傳遞出的信號不言而喻。泰禾、福晟等規模房企接連爆發的債務危機,終于讓各方開始正視風險。

杠桿水平較低、回款較好的的房企則進一步顯示出優越性。被視作行業內負債控制和利潤標桿的中海地產正在向規模沖刺,以單月拿地140億元、累計781億元站上《2020年1-8月全國房地產企業拿地排行榜》第二名。

比中海更“猛”的則是無懼紅線的碧桂園和凈負債率第一的綠地控股,8月拿地金額分別是148億元和208億元。

從全行業來看,房企開始不約而同地收縮戰線。50家代表房企中,31家8月拿地金額較前7個月均值出現下滑。

1~8月50家代表房企拿地銷售比均值為40.7%,較上年同期上升0.9個百分點。各陣營顯示出不同擴張強度,前10房企規模持續領先,土儲充足,發展更趨穩健,拿地強度最保守,拿地銷售比同比下降6.6個百分點至31.9%;TOP11~20和TOP21~30陣營企業對規模的適度增長仍存在需求,部分企業拿地意愿較為積極。其中,TOP11~20房企拿地銷售比同比增長3.1個百分點至51.2%,為各陣營最高。

分區域看,頭部房企在前8個月多城發力。

從重點城市拿地金額TOP10房企來看,處在安全邊界的中海地產分別出現在3個城市的1~8月拿地總額TOP10榜單中,與企業的全國化戰略布局相契合;而深耕大本營杭州的濱江集團持續拿下杭州1~8月拿地總額冠軍;金地則保持一貫的勢頭重倉長三角核心城市,拿下1~8月上海和南京的拿地亞軍。

記者手記丨行業突變,冷暖自知

上半年強力復蘇的市場讓各方對”金九銀十“充滿期待,然而房企在8月密集遞交的半年度成績單,讓后市變得難以揣測。

記者反復梳理TOP30房企營運數據和財務指標,發現盡管市場層面高歌猛進,但行業下行趨勢普遍隱現,房地產行業正式步入“穩增長”的時期。

在與多位房企高管、首席財務官深入溝通后,我們發現“降負債”、“去杠桿”、“改善融資成本”已然成為下半年房企重點關注的話題,但對于“三高一快”房企而言,如何在紅線高懸之下平衡利潤與規模,并非易事。

記者著力將頭部房企的各項指標客觀呈現,結合行業人士的思想碰撞,為下半年房地產市場穩定發展提供思考。

記者:包晶晶 吳抒穎

編輯:陳夢妤

視覺:陳冠宇

排版:陳夢妤 牟璇

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP