每日經(jīng)濟(jì)新聞 2020-09-19 14:19:59

近日,廈鎢新能闖關(guān)科創(chuàng)板。每經(jīng)記者注意到,公司研發(fā)費(fèi)用疑點(diǎn)頗多,2017年以來(lái),砸錢(qián)8.5億元,似乎并未形成任何無(wú)形資產(chǎn)。值得注意的是,公司財(cái)務(wù)口徑的研發(fā)費(fèi)用與稅務(wù)加計(jì)扣除口徑的研發(fā)費(fèi)用有著不小的差異。

每經(jīng)記者 趙李南 每經(jīng)編輯 魏官紅

近日,廈門(mén)廈鎢新能源材料股份有限公司(以下簡(jiǎn)稱廈鎢新能)遞交了招股說(shuō)明書(shū)(申報(bào)稿)(以下簡(jiǎn)稱招股書(shū)),闖關(guān)科創(chuàng)板。廈鎢新能的主營(yíng)業(yè)務(wù)為鋰離子電池正極材料的研發(fā)、生產(chǎn)和銷售,主要產(chǎn)品為鈷酸鋰、NCM三元材料(鎳鈷錳三元材料)等。

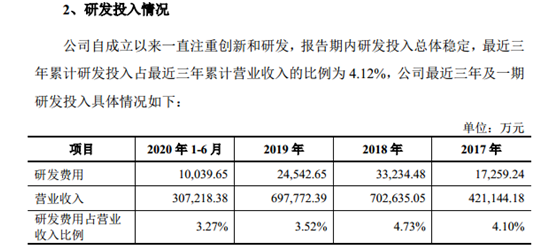

2017年、2018年、2019年和2020年上半年,廈鎢新能研發(fā)費(fèi)用分別約為1.73億元、3.32億元、2.45億元和1億元。然而,這總計(jì)8.5億元的研發(fā)費(fèi)用存在著諸多疑問(wèn)。

圖片來(lái)源:招股書(shū)截圖

《每日經(jīng)濟(jì)新聞》記者注意到,根據(jù)稅務(wù)加計(jì)扣除倒推的“研發(fā)費(fèi)用”與廈鎢新能在其財(cái)務(wù)報(bào)表上列示的“研發(fā)費(fèi)用”之間,存在著約5.3億元的差額。

同時(shí),廈鎢新能的研發(fā)費(fèi)用結(jié)構(gòu)與同行迥異。以2019年為例,廈鎢新能的2.45億元研發(fā)費(fèi)用中,約2億元為直接材料費(fèi)用,占比高達(dá)82%,同行業(yè)可比上市公司則為50%左右。

此外,從廈鎢新能的研發(fā)成果來(lái)看,在過(guò)去三年多的時(shí)間里,廈鎢新能累計(jì)砸錢(qián)8.5億元搞研發(fā),最終似乎并未形成任何無(wú)形資產(chǎn)。目前,廈鎢新能總計(jì)已取得授權(quán)專利27項(xiàng),其中僅有5項(xiàng)為廈鎢新能原始取得,其余22項(xiàng)皆為受讓取得。

值得注意的是,科創(chuàng)板對(duì)于上市企業(yè)的科創(chuàng)屬性提出了較高的要求,“最近三年研發(fā)投入占營(yíng)業(yè)收入比例5%以上,或最近三年研發(fā)投入金額累計(jì)在6000萬(wàn)元以上”。

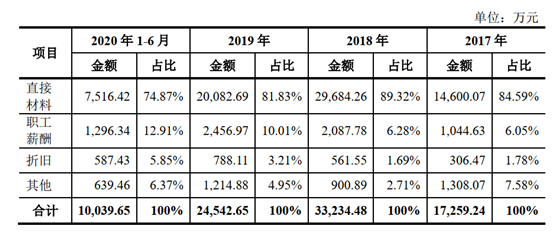

2017年度至2019年度,廈鎢新能三年累計(jì)研發(fā)費(fèi)用約7.5億元,在同期的研發(fā)費(fèi)用明細(xì)中,“直接材料”金額分別為1.46億元、2.97億元和2.01億元,三年累計(jì)為6.44億元。這意味著,2017年至2019年,廈鎢新能的累計(jì)研發(fā)費(fèi)用中,直接材料占比約86%。

圖片來(lái)源:廈鎢新能招股書(shū)截圖

直接材料占研發(fā)費(fèi)用的比例如此之高,是否由廈鎢新能的行業(yè)特性所決定?《每日經(jīng)濟(jì)新聞》記者統(tǒng)計(jì)了2017年度至2019年度廈鎢新能與其同行業(yè)可比公司的研發(fā)費(fèi)用情況。

數(shù)據(jù)來(lái)源:相關(guān)上市公司公告,記者制圖

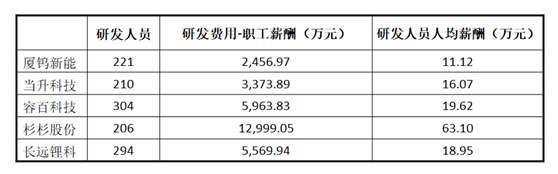

結(jié)果顯示,2019年度,當(dāng)升科技(300073,SZ)、容百科技(688005,SH)、杉杉股份(600884,SH)和長(zhǎng)遠(yuǎn)鋰科的研發(fā)費(fèi)用中,直接材料占比分別為52.22%、45.43%、54.45%和59.87%,遠(yuǎn)低于廈鎢新能的81.83%。2017年度和2018年度,四家公司的直接材料費(fèi)用占比均值為57.65%和60.61%,廈鎢新能則分別為84.59%和89.32%。

圖片來(lái)源:廈鎢新能招股書(shū)截圖

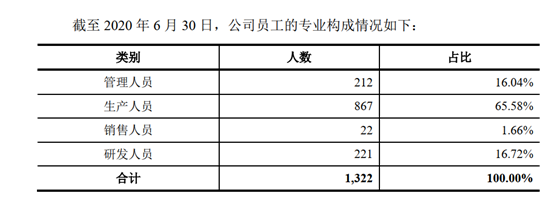

從研發(fā)人員薪酬上看,廈鎢新能的研發(fā)人員人均薪酬與同行也存在較大差異。截至2020年6月底,廈鎢新能總計(jì)有221位研發(fā)人員。根據(jù)公司2019年度“研發(fā)費(fèi)用-職工薪酬”估算,廈鎢新能2019年度研發(fā)人員的平均薪酬約為11萬(wàn)元。

數(shù)據(jù)來(lái)源:相關(guān)上市公司公告,趙李南制圖

根據(jù)同行業(yè)可比公司截至2019年末的相關(guān)數(shù)據(jù),記者估算了另外四家同行業(yè)可比公司研發(fā)人員的平均薪資。其中,當(dāng)升科技、長(zhǎng)遠(yuǎn)鋰科披露口徑皆為技術(shù)人員;廈鎢新能、容百科技披露口徑為研發(fā)人員;杉杉股份單獨(dú)區(qū)分了技術(shù)人員和研發(fā)人員。

結(jié)果顯示,2019年度同行業(yè)可比公司的研發(fā)人員人均薪酬在16萬(wàn)元至63萬(wàn)元之間,均高于廈鎢新能的11萬(wàn)元。

以研發(fā)費(fèi)用項(xiàng)下的“直接材料”與“職工薪酬”占比情況來(lái)看,廈鎢新能在行業(yè)內(nèi)“特點(diǎn)突出”:即以較少的職工薪酬,“消耗”了較高的直接材料費(fèi)用。按常理來(lái)講,研發(fā)人員使用材料進(jìn)行研發(fā),兩者的比例同行業(yè)公司之間應(yīng)大體相當(dāng),不應(yīng)有較大差異。

然而,以2019年度為例,廈鎢新能的“研發(fā)費(fèi)用-直接材料”與“研發(fā)費(fèi)用-職工薪酬”比值高達(dá)8.17,而同行業(yè)上市公司當(dāng)升科技、容百科技、杉杉股份和長(zhǎng)遠(yuǎn)鋰科的該比值分別為1.53、1.26、1.73和1.78,四家公司的均值為1.57,遠(yuǎn)低于廈鎢新能。

廈鎢新能研發(fā)費(fèi)用中直接材料的占比為何如此之高?《每日經(jīng)濟(jì)新聞》記者向廈鎢新能發(fā)出了《采訪函》,但截至發(fā)稿,尚未收到廈鎢新能回復(fù)。

在招股說(shuō)明書(shū)中,廈鎢新能并未詳細(xì)說(shuō)明其研發(fā)費(fèi)用中三年累計(jì)6.44億元的“直接材料”的最終歸宿。這些材料是憑空被消耗掉了?還是最終形成了產(chǎn)品?

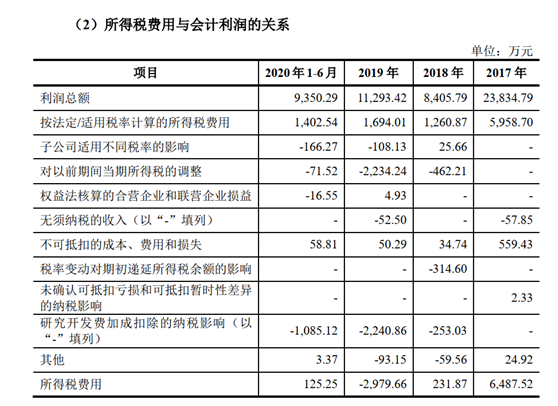

2019年度,在廈鎢新能的合并利潤(rùn)表所得稅費(fèi)用一欄的數(shù)值約-2979.7萬(wàn)元。這是怎么一回事呢?

圖片來(lái)源:廈鎢新能招股書(shū)截圖

在“所得稅費(fèi)用與會(huì)計(jì)利潤(rùn)的關(guān)系”表格中,廈鎢新能披露了詳細(xì)構(gòu)成,這里揭示了所得稅為負(fù)值的原因。其中,2019年度“研究開(kāi)發(fā)費(fèi)加成扣除的納稅影響”為-2240.86萬(wàn)元。

《中華人民共和國(guó)企業(yè)所得稅法》規(guī)定:“企業(yè)的下列支出,可以在計(jì)算應(yīng)納稅所得額時(shí)加計(jì)扣除:(一)開(kāi)發(fā)新技術(shù)、新產(chǎn)品、新工藝發(fā)生的研究開(kāi)發(fā)費(fèi)用;(二)安置殘疾人員及國(guó)家鼓勵(lì)安置的其他就業(yè)人員所支付的工資。”

“加計(jì)扣除”的含義就是研發(fā)費(fèi)用扣除的比例可以為100%以上,具體的加計(jì)比例,按照《中華人民共和國(guó)企業(yè)所得稅法實(shí)施條例》的規(guī)定為50%。即在計(jì)算應(yīng)納稅所得額時(shí),研發(fā)費(fèi)用可以按照150%進(jìn)行扣除。

2018年,研發(fā)費(fèi)用的加計(jì)扣除比例提高。《關(guān)于提高研究開(kāi)發(fā)費(fèi)用稅前加計(jì)扣除比例的通知》規(guī)定:“企業(yè)開(kāi)展研發(fā)活動(dòng)中實(shí)際發(fā)生的研發(fā)費(fèi)用,未形成無(wú)形資產(chǎn)計(jì)入當(dāng)期損益的,在按規(guī)定據(jù)實(shí)扣除的基礎(chǔ)上,在2018年1月1日至2020年12月31日期間,再按照實(shí)際發(fā)生額的75%在稅前加計(jì)扣除。”

按照相關(guān)稅收政策,2017會(huì)計(jì)年度,研發(fā)費(fèi)用加計(jì)扣除的比例為50%,2018年度和2019年度為75%。根據(jù)該比例與廈鎢新能披露的“研究開(kāi)發(fā)費(fèi)加成扣除的納稅影響”,由此倒推出廈鎢新能當(dāng)年稅務(wù)口徑的“研發(fā)費(fèi)用”(研究開(kāi)發(fā)費(fèi)加成扣除的納稅影響=稅務(wù)認(rèn)可的研發(fā)費(fèi)用×加計(jì)扣除比例×所得稅稅率)。

數(shù)據(jù)來(lái)源:相關(guān)上市公司公告,記者制圖

結(jié)果顯示,2017年度、2018年度、2019年度和2020年上半年,以上述方法倒推出廈鎢新能“稅務(wù)口徑的研發(fā)費(fèi)用”分別為0萬(wàn)元、2249.16萬(wàn)元、19918.76萬(wàn)元和9645.51萬(wàn)元,總計(jì)約為3.18億元。同期,廈鎢新能合并利潤(rùn)表所列示的研發(fā)費(fèi)用累計(jì)約為8.51億元,兩者合計(jì)相差約5.33億元。

為何兩者之間有如此大的差異?

在《關(guān)于研發(fā)費(fèi)用稅前加計(jì)扣除歸集范圍有關(guān)問(wèn)題的公告》中,明確規(guī)定哪些研發(fā)費(fèi)用是可以加計(jì)扣除的,哪些是不可加計(jì)扣除的。其中,不可以加計(jì)扣除的可以歸結(jié)為兩類:一是研發(fā)費(fèi)用和生產(chǎn)經(jīng)營(yíng)費(fèi)用間未分配的不得加計(jì)扣除;二是企業(yè)研發(fā)活動(dòng)直接形成產(chǎn)品或作為組成部分形成的產(chǎn)品對(duì)外銷售的,研發(fā)費(fèi)用中對(duì)應(yīng)的材料費(fèi)用不得加計(jì)扣除。

換句話說(shuō),即“研發(fā)費(fèi)用與生產(chǎn)成本混同”或“研發(fā)生產(chǎn)的產(chǎn)品對(duì)外銷售”的兩種情況,都會(huì)導(dǎo)致相應(yīng)研發(fā)費(fèi)用不得加計(jì)扣除。

資深投行人士投行老聃向記者表示:“通常情況下,企業(yè)財(cái)務(wù)口徑的研發(fā)費(fèi)用與稅務(wù)加計(jì)扣除口徑的研發(fā)費(fèi)用有差異,主要原因是研發(fā)費(fèi)用最終形成了產(chǎn)品對(duì)外銷售或是企業(yè)的生產(chǎn)成本與研發(fā)費(fèi)用沒(méi)有明確區(qū)分。”

對(duì)于為何兩者之間有如此大的差異,《每日經(jīng)濟(jì)新聞》記者向廈鎢新能發(fā)出了《采訪函》,但截至發(fā)稿,記者未獲公司方面的回復(fù)。

按照會(huì)計(jì)準(zhǔn)則,研發(fā)開(kāi)發(fā)支出最終可以分為兩類,一類是“費(fèi)用化”,直接計(jì)入當(dāng)期損益;另一類是“資本化”,即計(jì)入資產(chǎn)成本,通過(guò)折舊攤銷進(jìn)行調(diào)整。

相應(yīng)的,研究開(kāi)發(fā)支出的資本化條件要求較為嚴(yán)格。

據(jù)招股書(shū),廈鎢新能的研究開(kāi)發(fā)支出資本化要求為:“完成該無(wú)形資產(chǎn)以使其能夠使用或出售在技術(shù)上具有可行性;具有完成該無(wú)形資產(chǎn)并使用或出售的意圖;無(wú)形資產(chǎn)產(chǎn)生經(jīng)濟(jì)利益的方式,包括能夠證明運(yùn)用該無(wú)形資產(chǎn)生產(chǎn)的產(chǎn)品存在市場(chǎng)或無(wú)形資產(chǎn)自身存在市場(chǎng),無(wú)形資產(chǎn)將在內(nèi)部使用的,能夠證明其有用性;有足夠的技術(shù)、財(cái)務(wù)資源和其他資源支持,以完成該無(wú)形資產(chǎn)的開(kāi)發(fā),并有能力使用或出售該無(wú)形資產(chǎn);歸屬于該無(wú)形資產(chǎn)開(kāi)發(fā)階段的支出能夠可靠地計(jì)量。不滿足上述條件的開(kāi)發(fā)支出計(jì)入當(dāng)期損益。”

廈鎢新能并未披露研究開(kāi)發(fā)支出中有多少被資本化。

廈鎢新能稱:“已資本化的開(kāi)發(fā)階段的支出在資產(chǎn)負(fù)債表上列示為開(kāi)發(fā)支出,自該項(xiàng)目達(dá)到預(yù)定用途之日轉(zhuǎn)為無(wú)形資產(chǎn)。”

但截至2020年6月底,廈鎢新能的資產(chǎn)負(fù)債表并未列示“開(kāi)發(fā)支出”,即意味著廈鎢新能不存在“已資本化的開(kāi)發(fā)階段的支出”。

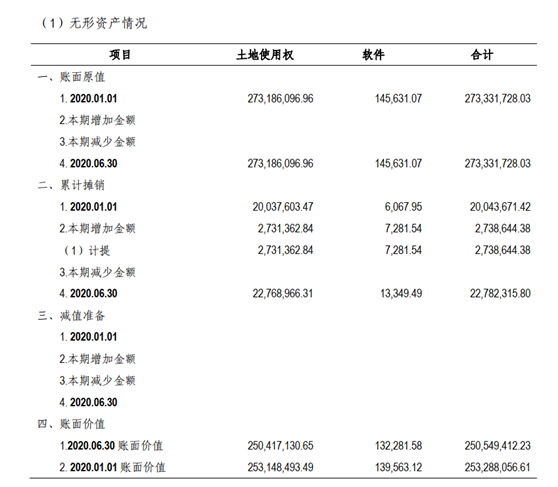

那是否有資本化的研發(fā)支出計(jì)入了無(wú)形資產(chǎn)?在廈鎢新能的審計(jì)報(bào)告無(wú)形資產(chǎn)明細(xì)中,截至2020年6月底,廈鎢新能的無(wú)形資產(chǎn)賬面金額約為2.51億元,其中2.50億元為土地使用權(quán),13.23萬(wàn)元為軟件。

圖片來(lái)源:廈鎢新能審計(jì)報(bào)告截圖

由此可見(jiàn),2017年至今,總計(jì)8.5億元的研發(fā)費(fèi)用投入,最終并未給廈鎢新能帶來(lái)實(shí)質(zhì)的研發(fā)成果。

此外,通過(guò)廈鎢新能持有的專利情況,也可窺一二。

圖片來(lái)源:廈鎢新能招股書(shū)截圖

截至招股書(shū)簽署日,廈鎢新能總計(jì)已取得授權(quán)專利27項(xiàng),其中僅有5項(xiàng)為廈鎢新能原始取得,其余22項(xiàng)皆為受讓取得。而在5項(xiàng)原始取得的專利中,僅有一項(xiàng)為“發(fā)明”,其余4項(xiàng)皆為“實(shí)用新型”。

對(duì)于廈鎢新能的研發(fā)支出資本化和專利的相關(guān)問(wèn)題,《每日經(jīng)濟(jì)新聞》記者向廈鎢新能發(fā)出了《采訪函》,但截至發(fā)稿,廈鎢新能并未回復(fù)。

封面圖片來(lái)源:攝圖網(wǎng)

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2024 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112