每日經濟新聞 2020-10-28 08:51:18

每經記者 胥帥 每經編輯 陳俊杰

■相關公司:盛和資源 (600392,SH)

■市值:118億元(截至10月27日)

■核心競爭力:六大稀土企業集團之一中鋁集團成員單位。從單一稀土分離冶煉商,到掌握上游資源的國內巨頭

■機構眼中的公司:產業鏈布局齊全,兼具輕稀土及重稀土產品。在國內礦產及冶煉配額收縮以及海外稀土項目相繼投產的背景下,公司稀土產品及海外產品具有較好競爭優勢

“如果沒有稀土,我們將不再有電視屏幕、電腦硬盤、光纖電纜。”《華爾街日報》曾這樣評價。中國稀土有要素稟賦,中國稀土企業有獨占的冶煉分離比較優勢,但卻廉價。

10月中旬,“世界最大稀土礦60多年一直被當成鐵礦開采”的新聞登上熱搜,這背后,稀土偏離真實價值的白菜價問題一直存在。

市場層面,十年不漲的稀土價格,低價出口的資源密集投放模式,稀土“貧困化增長”令人痛心疾首。而整個國內資本市場,稀土板塊沒有一家千億企業……

盛和資源,百億市值的稀土企業,從單有冶煉技術到掌握國內國際稀土礦的跨國巨頭。9月底,盛和資源董事長胡澤松接受了《每經人物·專訪董事長》欄目專訪,闡述了稀土未來的專業化路徑、“雙循環”形式下的企業應對模式、國企混改的新思路……

在他看來,產業專業化分工比半專業更靠譜,國際國內“雙循壞”更看重企業的比較優勢。

點擊視頻,聽聽胡澤松的理性之音

答投資者:稀土是下一代制造業引擎

周一早高峰,成都市區人民南路南延線被車輛塞滿。盛和資源的公司辦公地點在南三環人南立交外側,要避開這一天的早高峰,董事長胡澤松習慣提早到辦公室。

盛和資源租用了本地國企的一層寫字樓,這是租用率較高的寫字樓。每天一到午飯時分,每臺電梯就像早高峰的地鐵,擠進去沒有一點兒挪腳的地。

一家超百億市值上市公司卻沒有自持的地產物業,胡澤松這樣解釋,“不搞房地產,因為專業化很重要。”即便2012年借殼上市以來,這家公司經歷了眾所周知的地產牛市。

稀土和其他小金屬之外,盛和資源的業務版圖再無其他。但因為稀土,盛和資源也曾擁有可比擬地產的大牛市。2017年,公司和搞石墨電極的方大炭素一呼百應,掀起一輪波瀾壯闊的資源股牛市。從百億市值到300億市值,達到盛和資源迄今為止的市值頂峰。

“如果再早幾年上市,估計漲得還要更厲害。”有盛和資源的員工津津樂道地假設上市發生在2010年,那是稀土板塊真正意義上的第一輪大牛市——數得上來的三倍股就有北方稀土、廣晟有色、包鋼股份。

今年,雖盛和資源股價創下2013年以來歷史新低,但因自帶稀土題材而熱度不減,頗受投資者關注。

9月,投資者互動平臺上,盛和資源每天都要回復投資者接踵而來的問題,有問熱點,也有關心業績,當然還有抱怨和質疑……

股價頂點到低谷的循環,跌宕起伏的“過山車”讓投資者變得脆弱和敏感。胡澤松對這種情緒有明顯的共情,他愿意向投資者說點行業的硬貨,“我希望投資者關注到稀土的需求”、“投資者緊盯稀土四個元素(鐠、釹、鋱、鏑),鏑在重稀土里面約占10%左右,量小而彌足珍貴。”對于非專業人士,不一定弄得懂門捷列夫元素周期表里的稀土家族17元素。胡澤松盡量避免用純理論和學術的語言表述行業邏輯。

胡澤松接受《每經人物·專訪董事長》欄目專訪 每經記者 張建 攝

胡澤松是礦產資源專家,他一直呆在一家研究礦物原料的科研機構——中國地質科學院礦產綜合利用研究所(中國地調局成都綜合利用所,以下簡稱成都綜合利用所,盛和資源控股股東)。有關胡澤松個人經歷的報道很少,他有意為個人“祛魅”。言談之中,他更強調公司成都綜合利用所的發起人團隊、技術團隊、人才團隊的重要性。

胡澤松雙手順搭在沙發兩側,倚靠著沙發,受訪的1個半小時里,這一姿勢幾乎沒有變過。他也并不樂意爭奪采訪議題設置的主導權,過程中幾乎沒有反問,也沒有專業知識碾壓的傲慢。這自然是人們喜歡溝通的對象,不會給人咄咄逼人的壓迫感。

胡澤松有他的方式來表達重點,那就是加重語氣。“人類社會三次產業革命,農業革命,工業革命,智能制造!”這是胡澤松的得意提煉。

談回稀土,胡澤松又會把語速調回正常,他要完成一段關于稀土行業史的講義。

“有人說叫工業的維生素,到現在我們可以看得到的,稀土是下一代制造業的重要引擎。”胡澤松說,稀土在17,18世紀就被發現,上世紀80年代有一些大的發展。

這里的大發展是1978年,胡澤松進入成都綜合利用所的5年前。當年3月18日,時任國務院副總理方毅主持全國科學大會,首將稀土技術寫入大會報告,并將攀枝花、包頭、金川三大共生礦的綜合利用列入重點攻關規劃。成都綜合利用所最早參與了這三大資源基地的開發建設。上世紀80 年代探明的稀土儲量,中國一度占到全球的70%以上。再到1991年,鄧小平視察上海大眾提出著名的稀土指示——中東有石油,中國有稀土。

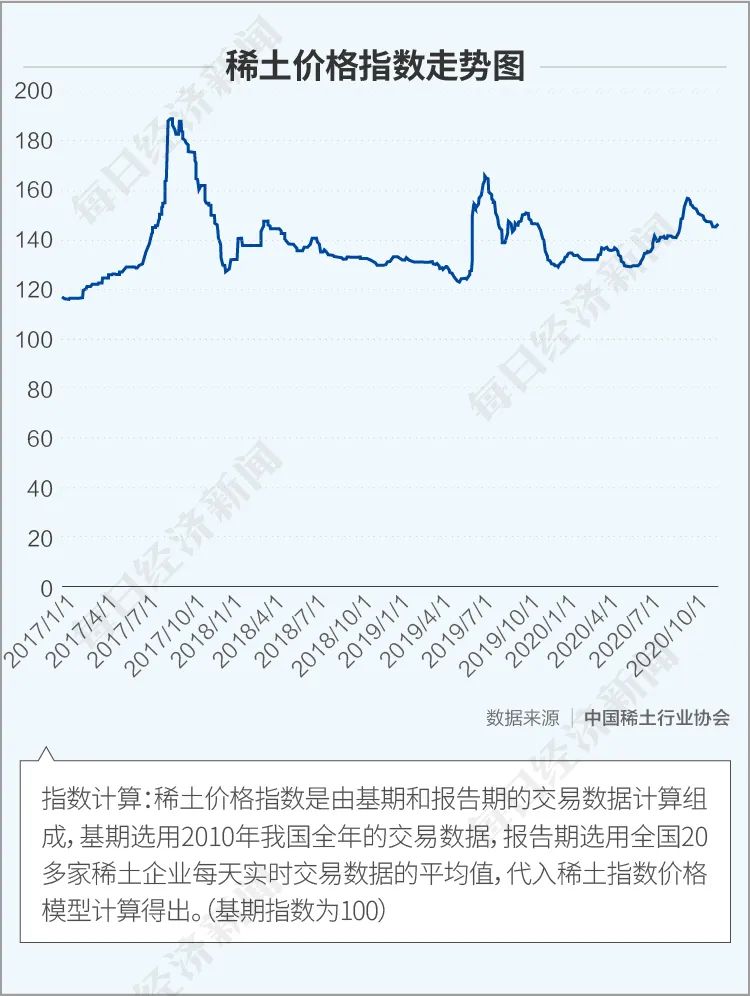

稀土(rare earths),詞達其義,公認的稀缺資產。但稀土近年的價格走勢卻是“稀土不稀”。今年9月25日,輕稀土氧化鐠價格為32.35萬元/噸,也就是2011年2月的水平;重稀土金屬鏑價格為2210元/千克,也幾乎是2011年年初的水平。

談價格關鍵:需求,還是需求

10年間,短暫的脈沖上漲還是有的,稀土牛市脫離不了產品階段性的價格暴漲。

第一次以“笑劇”出現。2011年1月到7月,稀土價格半年漲十倍。稀土原礦主、分離廠商、加工廠商都樂開花,北方稀土當年凈利潤增速超300%,包鋼股份凈利潤增速超60%。

第二次卻以悲劇出現。2017年7月到9月,金屬鐠價格從不到50萬元/噸漲到超70萬元/噸。但到當年12月,金屬鐠價格跌回至50萬元/噸。盛和資源當年凈利潤增速超10倍,北方稀土凈利潤增速超3倍……短暫的利潤爆發并不令人欣喜,誰都知道是缺乏持續性的曇花一現。盛和資源、北方稀土、包鋼股份股價觸頂后一蹶不振。擁有白云鄂博這個世界第一大稀土礦的包鋼股份,股價已經徘徊于面值退市(目前是1.16元/股)的邊緣。

兩次稀土價格暴漲都與突然收縮的供給有關。2010年,中國限制稀土出口,稀土出口配額比上一年減少四成。2017年,政府重拳打擊黑稀土和非法開采。

胡澤松對稀土供應不充分帶來的價格震蕩有很深刻的認知。

“供給不充分下有兩種選擇,一個就是拼命搶,另一個就是暫時放棄。”胡澤松提到的“拼命搶”,是指過去“無成本意識”的一種短視——缺乏生態、環境、經濟硬約束的野蠻開采,進而相互惡性壓價。低價出口稀土原礦或者粗制品,再高價引進國外制成品,這是中國稀土貧困化增長的資源詛咒。已故的“中國稀土之父”徐光憲對此忍無可忍,曾聯合14名院士呼吁“保衛稀土”。

為防止稀土低價流失,我國組建六大稀土集團(盛和資源為中鋁成員單位),實施稀土生產指標總量控制。胡澤松認為六大稀土集團的生產指標總量控制發揮了極大作用,“整個市場秩序變好。”但稀土產業盈利情況卻沒有因此改善。在計劃之外又形成黑稀土的雙軌市場,低成本稀土擠出高成本稀土,最終出現全行業業績不佳。

稀土價格難上去的背后,在于黑稀土的低價,而其低價來自生產方邊際成本定價,但這一成本卻未包含環境污染等隱形成本。因為黑稀土的擠出效應,正規稀土及過密化資源投入的卻難獲較好收益。

低價背后,我們的稀土資源稟賦和工藝稟賦正受到挑戰。

胡澤松反復說:“中國企業有先發優勢,比如說我們目前的開采技術,包括我們的冶煉分離技術。”

胡澤松認為,稀土價格的關鍵不在收儲和價格政策,而是下游需求。商品價格由邊際需求的價值排序決定,越靠前,中國的稀土稟賦才能充分顯現。

胡澤松反復念叨的稀土四個重要元素(鐠、釹、鋱、鏑),它們下游應用無一例外是永磁材料。套用胡澤松產業革命的闡述,前智能制造時代沒有磁材需求,這可解釋稀土價格長期低迷之因。

“大數據、人工智能,包括現在伴隨著一系列產品,它的背后是磁性新材料。不管現在德國的4.0也好,美國的制造業回歸也好,都離不開稀土元素。”胡澤松形容稀土之于智能制造,等同空氣和水之于人類。

“需求,還是需求,瞄準需求……”胡澤松把重要的事情說了三遍。

稀土的低替代彈性決定了高邊際價值,成為了各國的卡脖子資源,“全球有1.2億噸潛在和正在開發的稀土資源,現在國際背景下,稀土供應問題會持續若干年,因為它已成為產業瓶頸,各國都非常重視。”

總結下來,胡澤松認為,稀土價格的關鍵在于下游需求。而如今,因為下游需求的爆發,似乎稀土價格有望進入新的較好周期。

說對外破局:中國企業應加入國際循環

“一個成熟的行業,供求關系是相對穩定的。”胡澤松樂觀看待中國稀土的長期趨勢,盡管當中仍有不確定性需求帶來的反復。

根據資產邊際定價原理,實際開挖交易的稀土價值量影響國內稀土儲量的未來現值。用更通俗的語言,國內稀土要“待價而沽”。

國內國際經濟雙循環提供了新一種可能——參與國外稀土礦山開采,再萃取分離成制成品運往國內。中國稀土貧困化增長的舊有結構來了一個顛倒,這一回,該輪到擁有比較優勢的中國企業賺錢了。

“大循環意識就是中國企業的優勢和國外資源的融合。”胡澤松認同中國企業應該加入到國際循環,為國際稀土供應鏈作出應有的貢獻并占有一定的份額。

Mountain Pass(芒廷帕斯)礦山,中國之外最為優質的稀土礦山之一。上世紀70年代,僅這一地便滿足了全球一半以上的稀土需求,這是屬于美國的稀土時代。但高昂環保成本和當地居民施壓,2000年左右,該礦關停。2017年,盛和控股子公司新加坡國貿的參股合作項目公司MPMO成功競購了芒廷帕斯稀土礦。公司此前公告稱,MPMO已與紐交所上市公司Fortress Value Acquisition Corp簽署《合并協議與計劃》,將通過換購獲得后者的部分股份。2018年 1 月,礦山開始復產,2018年全年稀土礦產量達到1.5萬噸,并實現對外銷售。

“據海關統計,我們從國外運回了6萬噸REO(稀土氧化物統稱)。”胡澤松對盛和資源參與芒廷帕斯頗為自豪。當中意義不單是增加國內稀土市場的產品增量,而是中國企業利用技術稟賦優勢融入全球市場——按產品的要素貢獻比例重新分配當中的經濟剩余,擴大了全球稀土市場的整體規模。若沒有更低成本、更具環保、更講究生產效率稀土分離技術,稀土儲量只存在會計賬目上的意義。

2020年的卓越地質人才評選中,胡澤松還把芒廷帕斯加工工藝改進寫進參評的理由。他寫到,“改進工藝實現規模化生產,產能比歷史最高值翻番。”

盛和資源將類似的手段應用于格陵蘭島一處大型稀土礦。格陵蘭島擁有豐富的礦產,央視財經援引《金融時報》報道稱:“格陵蘭島據估計蘊藏有大約3850萬噸稀土氧化物,而全世界其他地方的稀土氧化物總量約為1.2億噸。”

2016年,盛和資源認購澳大利亞格陵蘭礦物能源有限公司股權,成為其單一最大股東。丹麥格陵蘭南部科瓦內灣80平方公里內,盛和資源有不高于60%的開發份額。

“它是全球稀土皇冠上的明珠,我們把灰塵撣掉了,這就是我們的價值。”胡澤松說,他們花了450萬澳元(約為2000萬元人民幣)的代價,但很多企業想花錢也不一定買得到,這不是靠砸錢能解決的事。

中國稀土分離冶煉技術之于全球稀土市場的比較優勢,這是胡澤松強調當下專業化分工在國際市場,并且在雙循環市場的真正意義。這也回答了前文不搞房地產的原因——“不要干一些非常吃力甚至是外行的事”。

“我們從農業社會脫胎出來,大家對專業化非常淡漠,動不動就說產業鏈,動不動就叫通吃,在高度發達的后工業文明中,這種思維會吃虧的。”從原材料到高端環節都“把人全趕出去”,胡澤松把這種做法視作搶地盤、占位置,他認為這個過程應該早點結束,必須要有專業化的產業分工。

參與國際競爭強敵環伺,胡澤松有芒刺在背之感——專業化冶煉不去融入“雙循環”的分工市場,分工水平和市場容量會踟躕不前,先天優勢將演化為后發劣勢。

這接近著名經濟學家楊小凱曾闡述斯密古典經濟學的精要,通過節省重復學習費用,專業化分工完成全要素生產效率的提升。

美國重建稀土加工環節之難,難處就在重復的高學習費用(失去的專利、經驗、工藝、生產設施)。根據參考消息網曾援引的國外報道,美國可能需要15年時間重建國內稀土供應鏈。

盛和資源的技術聯合制,避免了到國際市場采用傳統高杠桿并購資源礦山的路徑。這兩種并購路線本身就有利有弊,高杠桿路徑在行業順周期容易獲得高額回報,技術聯合制則能管控風險。“要有沖勁,但是不能成為瘋狂的賭徒。要有對前瞻項目的開拓拼搏意識,底線在那里。搏完以后我的基本盤還要在那兒。” 胡澤松說。

胡澤松表示,在控制負債和費用情況方面,盛和資源用不到3000萬覆蓋全球10%的稀土資源。胡澤松把2012年借殼上市以來,盛和資源向上下游大舉并購視作“增加體量,強壯身體”的第一階段。2016年通過重大資產重組,盛和資源又掌握國內重稀土礦產。所以,盛和資源的資產負債率從2014年的29.54%增至今年的43.65%。

最近兩年,盛和資源進入第二階段,強壯肌肉和筋骨,也就是走出去的國際化之路。

講混改思路:重點是互利雙贏

盛和資源的國際化讓胡澤松一度產生焦慮感,“前面的道路不知道有多少個雷。”這是說企業在國外如果犯下低級錯誤,就可能被人家逐出市場。

這觸及到中國企業走出去的普遍問題,慣性思維與不同地方習俗、規則、道德規范、法律和觀念的沖突。胡澤松舉了一個簡單例子,“國外不給人加班費,不告你告誰?”

前兩年大火的《美國工廠》紀錄片,講述了福耀玻璃同美國工人在文化、做事方式、價值認同方面的隔閡和沖突。

胡澤松認為,企業面對的多元沖突并非不可調和,關鍵是互利雙贏,尊重當地規則和對方感受。“比如我們和澳大利亞格陵蘭公司合作,政策性問題由當地人去處理。在美國,我們只是提供一些服務,不去碰勞工之類的問題。”胡澤松把涉及國外規則的崗位,譬如國外社區公共關系等交給當地人。胡澤松強調盛和資源要有嶄新的思維應對國際化,多樣人才策略是一種表現。

為互利雙贏就不能獨吞獨吃,胡澤松把關注點放在境外稀土的共同開發,而不是占有。實際上,這是重新劃定產權結構或權益的一種策略,更強調經濟剩余索取權的效益分配,而非所有權關系的排他性占有。“你不和人家雙贏,人家就不賣給你了,這是很簡單的道理。”對此,胡澤松用了一個形象的比喻,如果兩口子天天互相卡脖子,在床上都不敢一起睡覺,“沒準就被掐死了” 。

這種策略隨不確定的經濟關系而調整,需要靈敏動態的微觀經營機制適應。在胡澤松看來,盛和資源的分散股權正好幫助公司“走出去”,“如果沒有這樣的股權結構,我們走出去會受到一些影響。”全球化之中,絕對控股可能會產生弊端,導致一些非經濟糾紛。成都綜合利用所持有盛和資源14.04%股份,持股比例超過5%以上的單一股東只有四位。盛和資源的股權結構和上世紀80年代聯想創立時相似,盡管資產性質是國有企業,但胡澤松等管理團隊在財務、人事和經營決策有極大的自主權。

這類公司機制創新被寫入中國經濟史,但模糊的產權設置也容易引發所有者與管理者的沖突。通過重新安排產權合約解決當中分歧,但有的成功,有的失敗。資本市場出現,它的包容性似乎解決了這一難題,折衷的分散股權成為一種新的產權安排。它的優點很明顯,避免絕對控股下代理人的包辦替代。這段時間,提高上市公司質量的“國六條”出爐,旨在鼓勵混改試點企業上市。從這點看,盛和資源提供了一個可供研究的樣本,畢竟公司營收從2017年的52.04億元增長至2019年的近70億元。

但分散持股的缺點明顯,“野蠻人”突如其來攪局。4年前,資本市場,“寶萬之爭”就揭示了分散股權的脆弱之處。

從動機角度,胡澤松認為,分散股權潛在的外部沖擊不是問題,“野蠻人進來也是希望收獲價值,如果不能獲得價值,那就事與愿違。把局破了,就變成砸盤。”

歸根結底是要把盛和資源的盤子做大,而不是變小。所以,政策導向、市場導向、企業導向是胡澤松反復提到的關鍵詞,“市場要素是離客戶近,還是離我們生產的近?是不是通過要素整合提高效率?我的能力是否能夠跟得上?”

這三大關鍵詞是企業家對要素排列組合后的預籌,又涉及到胡澤松對企業家精神的理解——熱愛、物質激勵及價值倫理。

當然,相比這類抽象觀念,投資者更關心盛和資源的業績,股價漲不漲。如何止住盛和資源長達兩年半的利潤下滑頹勢,這是胡澤松眼下直面的挑戰。(實習生范芊芊對本文亦有貢獻)

記者手記|稀土價值重估的時代來了

世界最大稀土礦白云鄂博,60多年來一直被當鐵礦賣。一邊是掌握全球領先冶煉分離和稀土資源的中國企業,另一邊賣的卻是白菜價,稀土缺乏定價權讓人心痛。

“冰凍三尺非一日之寒”,中國稀土未掌握定價權有開采無序,分散交易等諸多供給端的原因。但更重要還是需求。誠如胡澤松所說的三大文明階段,高鐵、智能手機尚未興起的前智能制造時代,對稀土的需求沒有想象中那么高。

但智能制造時代已經來臨,需求增長勢必會增加稀土整體價值。相比過去十年,這是未來稀土價格的最大變數之一。

所以在供給端,需要搭建稀土的統一議價交易平臺和集體談判的“共容”行動機制。而在需求端,鼓勵市場生產更多的智能制造產品,增加上游的資源需求。

需要說一下胡澤松對專業化分工的理解,這是“雙循環”背景下的一種思考。無論是稀土還是其他商品生產,沒有高度專業化的分工結構,市場便無法拓展。反過來,市場越拓寬,稀土這類產品的價格才有支撐。

記者:胥帥

編輯:陳俊杰

視覺:蔡沛君

排版:陳俊杰 馬原

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP