每日經(jīng)濟(jì)新聞 2020-11-14 19:39:46

每經(jīng)記者 張壽林 每經(jīng)編輯 易啟江

受永煤控股債券違約影響,一時(shí)之間,信用債市場煞有烏云壓頂之勢,近幾個(gè)交易日,多只債券接連跌停,悲觀情緒蔓延,從銀行間市場到交易所市場,出現(xiàn)跨市場傳染。

永煤控股債券20永煤SCP003在銀行間市場清算平臺(tái)登記托管,但隨著信用債風(fēng)險(xiǎn)偏好下降,中證公司債指數(shù)已相應(yīng)下行。

中證公司債指數(shù)是綜合反映交易所市場公司債券整體價(jià)格變動(dòng)趨勢的指數(shù),自11月11日開盤報(bào)211.48后,整體快速走跌,至11月13日盤中,最低跌至211.26,為10月26日以來最低。

連日來,多只信用債大幅調(diào)整,其中清華大學(xué)旗下紫光系列債券波動(dòng)頗受市場關(guān)注,特別是紫光國微11月13日公告,“18國微01”公司債券將被調(diào)整投資者適當(dāng)性安排,由原“僅限合格投資者參與交易”調(diào)整為“僅限合格機(jī)構(gòu)投資者參與交易”。

在情緒發(fā)酵的同時(shí),不少人也在問,永城煤電一只短融券違約后,市場波動(dòng)何以至此。各種揣測隨之漫天飛舞,隨著深入挖掘,永城煤電債券風(fēng)險(xiǎn)幕后細(xì)節(jié)正逐漸浮出水面。

11月10日,永城煤電控股集團(tuán)有限公司公告,2020年度第三期超短期融資券(債券簡稱:2020永煤SCP003)不能按期足額償付本息,已構(gòu)成實(shí)質(zhì)性違約。

該債券發(fā)行總額為10億元,發(fā)行利率4.39%,期限為270日,評(píng)級(jí)為中誠信主體評(píng)級(jí)AAA。公告顯示,違約原因是流動(dòng)性緊張,截至11月10日,公司未能按期籌措足額兌付資金。

這一事件在業(yè)界引發(fā)巨大反響,一度在朋友圈刷屏,爭議熱度高居不下,悲觀情緒迅速蔓延。

市場反應(yīng)如此強(qiáng)烈,永城煤電也未曾料想到?

僅過3日,永城煤電在11月13日晚間再次發(fā)布公告,對該事件做出表態(tài)。內(nèi)容大致兩層:

一是“現(xiàn)已于2020年11月13日將兌付利息3238.52萬元支付至應(yīng)收固定收益產(chǎn)品付息兌付資金戶。”

二是“債券本金正在籌措中,對于未能及時(shí)兌付債券本金給銀行間市場清算所股份有限公司、債券投資人造成的影響,公司非常抱歉。”

前后兩次公告對比來看可見一斑。11月10日的公告,主要內(nèi)容是:“2020年度第三期超短期融資券(債券簡稱:20永煤SCP003)應(yīng)于2020年11月10日兌付本息。截至到期兌付日日終,‘20永煤SCP003’不能按期足額兌付本息,已構(gòu)成實(shí)質(zhì)違約。”此外就是對原因的解釋:流動(dòng)資金緊張。

這只債券違約隨后觸發(fā)交叉保護(hù)條款,依照中國銀行間市場交易商協(xié)會(huì)2019年發(fā)布的《投資人保護(hù)條款示范文本》,交叉保護(hù)觸發(fā)情形是:發(fā)行人及其合并財(cái)務(wù)報(bào)表范圍內(nèi)子公司未能清償?shù)狡趹?yīng)付的其他債務(wù)融資工具、公司債、企業(yè)債或境外債券的本金或利息;或發(fā)行人未能清償本期債務(wù)融資工具利息等等。

本期債務(wù)融資工具持有人會(huì)議召集人在知道或應(yīng)當(dāng)知道發(fā)行人觸發(fā)情形發(fā)生之日起,應(yīng)籌備召開持有人會(huì)議,如發(fā)行人在寬限期屆滿后未對觸發(fā)情形中的債務(wù)進(jìn)行足額償還,召集人應(yīng)在寬限期屆滿后2個(gè)工作日內(nèi)發(fā)布召開持有人會(huì)議的公告,并在發(fā)布公告后15個(gè)工作日內(nèi)按照《銀行間債券市場非金融企業(yè)債務(wù)融資工具持有人會(huì)議規(guī)程》召開債務(wù)融資工具持有人會(huì)議。

當(dāng)然,《投資人保護(hù)條款示范文本》僅供市場參考,市場機(jī)構(gòu)可根據(jù)需要自主選擇使用。

評(píng)級(jí)機(jī)構(gòu)迅速做出反應(yīng)。在永城煤電宣布2020永煤SCP003實(shí)質(zhì)違約當(dāng)日(11月10日),評(píng)級(jí)機(jī)構(gòu)中誠信國際表態(tài),發(fā)布評(píng)級(jí)下調(diào)公告,決定將永城煤電公司主體長期信用評(píng)級(jí)由AAA降為BB,并列入可能降級(jí)觀察的名單。多只債券信用等級(jí)也由AAA調(diào)降為BB,并列入可能降級(jí)的觀察名單。

記者發(fā)現(xiàn),2020年6月20日,中誠信國際曾出具跟蹤評(píng)級(jí)報(bào)告,維持永城煤電主體信用AAA等級(jí),評(píng)級(jí)展望為穩(wěn)定。

在此份跟蹤評(píng)級(jí)報(bào)告中,中誠信國際肯定了有力的外部支持、煤炭資源儲(chǔ)量豐富、規(guī)模優(yōu)勢進(jìn)一步增強(qiáng)、盈利能力有所提升以及融資渠道暢通等方面的優(yōu)勢對公司整體信用實(shí)力提供了有力支持。同時(shí),中誠信國際關(guān)注到煤炭價(jià)格波動(dòng)下行、化工業(yè)務(wù)經(jīng)營壓力有所增加、債務(wù)規(guī)模持續(xù)攀升、短期債務(wù)占比較高以及關(guān)聯(lián)方往來款規(guī)模較大等因素對公司經(jīng)營及信用狀況造成的影響。

中誠信上述評(píng)級(jí)報(bào)告顯示,永城煤電融資渠道暢通。近年來,公司債轉(zhuǎn)股資金落地規(guī)模較大,銀行授信較為充裕,保持了暢通的融資渠道。2019年,公司子公司永煤集團(tuán)股份有限公司(以下簡稱“永煤股份”)簽訂了120億元的市場化債轉(zhuǎn)優(yōu)先股協(xié)議,并已于2019年12月及2020年3月分別落地資金20億元和4億元。

報(bào)告在展望部分也提到,可能觸發(fā)評(píng)級(jí)下調(diào)因素。煤炭或煤化工產(chǎn)品價(jià)格超預(yù)期下行,大幅侵蝕利潤水平;債務(wù)規(guī)模大幅攀升,償債能力顯著弱化;流動(dòng)性壓力加劇等。

在跟蹤評(píng)級(jí)正面的情況下,永城煤電違約公告令市場驚呼意外,更引發(fā)注意的是,在宣布違約前,永城煤電公告,公司第四屆董事會(huì)臨時(shí)會(huì)議審議通過相關(guān)議案,將其持有部分股權(quán)無償劃出。

公開資料顯示,永城煤電是根據(jù)河南省人民政府國有資產(chǎn)監(jiān)督管理委員會(huì)相關(guān)批復(fù),由河南能源化工集團(tuán)以其擁有的原永城煤電集團(tuán)有限責(zé)任公司截至2007年5月31日凈資產(chǎn)出資,于2007年6月28日在商丘永城市成立的國有獨(dú)資公司。也就是說公司母公司是河南能源化工集團(tuán),最終控制方是河南省國有資產(chǎn)監(jiān)督管理委員會(huì)。

永城煤電在宣布無償劃轉(zhuǎn)事項(xiàng)時(shí)提到,本著公司發(fā)揮資源優(yōu)勢、優(yōu)化產(chǎn)業(yè)布局、進(jìn)一步做大做強(qiáng)國有資產(chǎn)目的,為了永城煤電煤炭資源集中統(tǒng)一管理,整合煤炭產(chǎn)業(yè)鏈條、提升資源效益和市場競爭力,公司近期陸續(xù)進(jìn)行了一系列資產(chǎn)無償劃轉(zhuǎn)。本次無償劃轉(zhuǎn),對公司債券的債權(quán)關(guān)系不存在影響,不涉及債權(quán)關(guān)系繼承和償付,對公司債券的付息兌付不會(huì)產(chǎn)生重大不利影響。

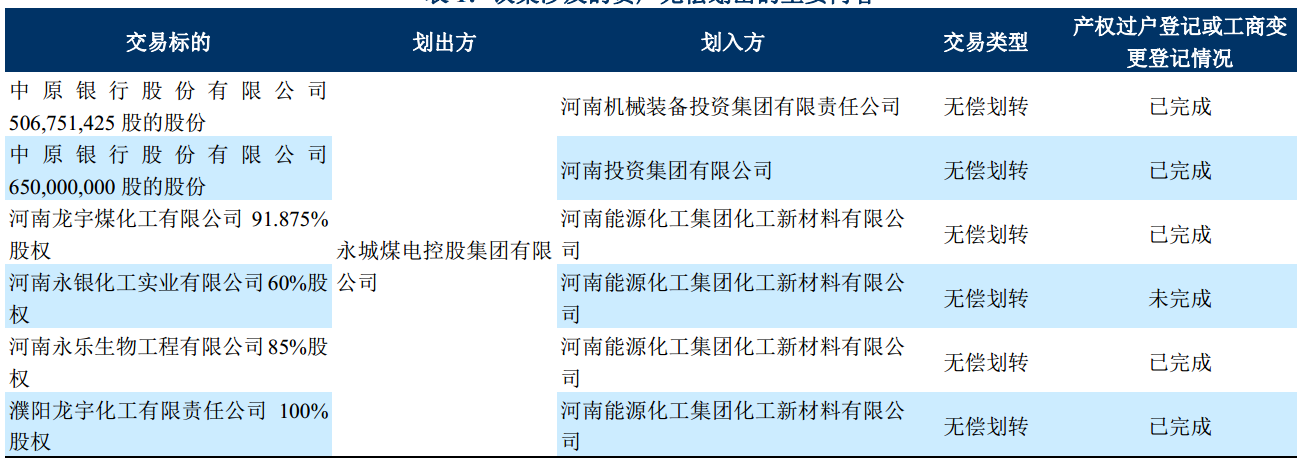

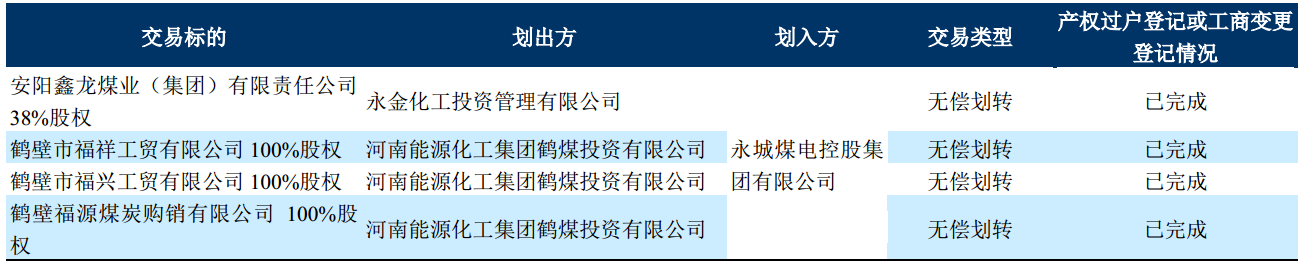

無償劃轉(zhuǎn)事項(xiàng)具體包括,永城煤電劃出,將中原銀行股份有限公司506751425股的股份劃入河南機(jī)械裝備投資集團(tuán)有限責(zé)任公司,將中原銀行股份有限公司650000000股的股份劃入河南投資集團(tuán)有限公司,將河南龍宇煤化工有限公司91.875%股權(quán)劃入河南能源化工集團(tuán)化工新材料有限公司,河南永銀化工實(shí)業(yè)有限公司60%股權(quán)劃入河南能源化工集團(tuán)化工新材料有限公司,將河南永樂生物工程有限公司85%股權(quán)劃入河南能源化工集團(tuán)化工新材料有限公司,將濮陽龍宇化工有限責(zé)任公司100%股權(quán)劃入河南能源化工集團(tuán)化工新材料有限公司。

此外永城煤電也劃入四筆資產(chǎn),分別是永金化工投資管理有限公司持有的安陽鑫龍煤業(yè)(集團(tuán))有限責(zé)任公司38%股權(quán)劃入,河南能源化工集團(tuán)鶴煤投資有限公司持有的鶴壁市福祥工貿(mào)有限公司100%股權(quán)、鶴壁市福興工貿(mào)有限公司100%股權(quán)、鶴壁福源煤炭購銷有限公司100%股權(quán)全部劃入。上述產(chǎn)權(quán)過戶均已完成。

永城煤電資產(chǎn)劃轉(zhuǎn)事項(xiàng) 來源:中誠信國際公告

本次無償劃出公司報(bào)表的資產(chǎn)合計(jì)涉及的凈資產(chǎn)為-55770.89萬元,占公司2019年度合并報(bào)表凈資產(chǎn)的-1.46%;本次無償劃轉(zhuǎn)資產(chǎn)2019年實(shí)現(xiàn)凈利潤-70270.84萬元,占公司2019年度合并利潤表凈利潤的-70.63%。根據(jù)劃入資產(chǎn)2019年12月31日審計(jì)報(bào)告,本次無償劃入公司報(bào)表的資產(chǎn)合計(jì)涉及的凈資產(chǎn)為102587.73萬元,占公司2019年度合并報(bào)表凈資產(chǎn)的2.68%;本次無償劃轉(zhuǎn)資產(chǎn)2019年實(shí)現(xiàn)凈利潤17538.44萬元,占公司2019年度合并利潤表凈利潤的17.63%。

永城煤電2019年度財(cái)報(bào)顯示,2019年末,公司注冊資本37.58億元,總資產(chǎn)為1642.67億元,負(fù)債合計(jì)1260.12億元。

中誠信國際認(rèn)為,本次資產(chǎn)無償劃轉(zhuǎn)事項(xiàng)有助于公司聚焦煤炭主業(yè),優(yōu)化資源配置和產(chǎn)業(yè)布局;由于所劃出資產(chǎn)主要為化工業(yè)務(wù)相關(guān)資產(chǎn),其財(cái)務(wù)杠桿水平很高,且近年來受行業(yè)低迷等因素影響呈持續(xù)大幅虧損狀態(tài),對公司盈利造成不利影響,本次資產(chǎn)的無償劃轉(zhuǎn)將有助于公司資產(chǎn)質(zhì)量、盈利能力及資本結(jié)構(gòu)的改善。但本次資產(chǎn)劃轉(zhuǎn)使得公司合并口徑下其他應(yīng)收款大幅增加,中誠信國際將對公司后續(xù)的生產(chǎn)經(jīng)營及相關(guān)應(yīng)收款的回收情況保持關(guān)注。

盡管如此,永城煤電在宣布債務(wù)實(shí)質(zhì)違約前夕披露資產(chǎn)劃轉(zhuǎn)事項(xiàng)依然引發(fā)熱議。

11月12日,交易商協(xié)會(huì)對外公布,對永煤控股等相關(guān)機(jī)構(gòu)啟動(dòng)自律調(diào)查。公告明確表示,近日,交易商協(xié)會(huì)關(guān)注到永城煤電控股集團(tuán)有限公司繼2020年10月20日發(fā)行“20永煤MTN006”后迅速發(fā)生實(shí)質(zhì)性違約。依據(jù)《銀行間債券市場自律處分規(guī)則》,協(xié)會(huì)將對發(fā)行人及相關(guān)中介機(jī)構(gòu)在業(yè)務(wù)開展過程中是否有效揭示風(fēng)險(xiǎn)并充分披露、是否嚴(yán)格履行相關(guān)職責(zé)啟動(dòng)自律調(diào)查。在調(diào)查過程中,若發(fā)現(xiàn)相關(guān)機(jī)構(gòu)違反自律規(guī)則的,交易商協(xié)會(huì)將予以嚴(yán)格自律處分;如相關(guān)機(jī)構(gòu)存在涉嫌欺詐發(fā)行、虛假信息披露等違法行為的,交易商協(xié)會(huì)將移交相關(guān)部門進(jìn)一步處理。

受市場情緒影響,多只信用債大幅調(diào)整。連日來,中證公司債指數(shù)一跌再跌。在跌幅靠前的債券中,紫光系列債券頗受市場關(guān)注。

11月2日上午,19紫光01交易出現(xiàn)異常波動(dòng)。根據(jù)有關(guān)規(guī)定,上交所決定,自2020年11月12日09時(shí)40分開始暫停19紫光01(155169)交易,自2020年11月12日10時(shí)10分起恢復(fù)交易。

11月13日午后,紫光集團(tuán)存續(xù)債跌幅擴(kuò)大。Wind數(shù)據(jù)顯示,截至14:00,“18紫光04”跌約19%,“19紫光01”跌18%,“19紫光02”跌近9%。早間,上述三只債券一度漲逾20%。

申萬宏源固收首席分析師孟祥娟在接受《每日經(jīng)濟(jì)新聞》記者采訪時(shí)指出,信用債引發(fā)的恐慌,帶來的結(jié)果:

第一,從資金角度看,就是引發(fā)贖回。

一旦贖回,則導(dǎo)致債券和股票的拋售,比如11月13日表現(xiàn)出的股債雙殺,以及債券信用利差走高。這是最直接的反應(yīng)。

第二,企業(yè)再融資受阻。

在恐慌情緒下,投資拋售不及,難料再在一級(jí)市場大規(guī)模買入。因此,部分債務(wù)到期后,再發(fā)行便更難,或?qū)е逻`約進(jìn)一步擴(kuò)大。

第三,對實(shí)體經(jīng)濟(jì)造成影響。

債券融資占比大,如果違約繼續(xù)擴(kuò)大,市場信用則被動(dòng)收緊,最終也可能影響經(jīng)濟(jì)復(fù)蘇進(jìn)程。

就在這一當(dāng)口,紫光國芯微電子股份有限公司(以下簡稱“紫光國微”)11月13日公告,“18國微01”公司債券將被調(diào)整投資者適當(dāng)性安排,由原“僅限合格投資者參與交易”調(diào)整為“僅限合格機(jī)構(gòu)投資者參與交易”。

18國微01債券于2018年5月發(fā)行,公司主體信用評(píng)級(jí)為AA+,債券的信用等級(jí)為AAA。但2020年11月12日,公司收到中誠信國際公告,中誠信國際關(guān)注到,紫光集團(tuán)戰(zhàn)略重組事項(xiàng)尚無實(shí)質(zhì)性進(jìn)展且面臨很大的不確定性,臨近到期債務(wù)資金籌措壓力較大,且有息債務(wù)規(guī)模較高,后續(xù)債券兌付仍面臨不確定性。基于上述因素,中誠信國際決定將紫光集團(tuán)有限公司主體信用等級(jí)由AAA調(diào)降至AA,并繼續(xù)列入可能降級(jí)的觀察名單。

中誠信報(bào)告還認(rèn)為,紫光集團(tuán)流動(dòng)性壓力較大或?qū)ψ瞎鈬⑼獠咳谫Y環(huán)境造成沖擊,進(jìn)而對公司業(yè)務(wù)運(yùn)營及償債能力帶來負(fù)面影響。基于上述因素,中誠信國際決定將公司AA+的主體信用等級(jí)列入觀察名單;將“18國微01”的債項(xiàng)信用等級(jí)由AAA調(diào)降至AA+,撤出可能降級(jí)的觀察名單,并列入觀察名單。

對于近期信用債風(fēng)波,孟祥娟表示,接下來可觀察監(jiān)管以及當(dāng)?shù)卣畷?huì)否出臺(tái)相應(yīng)應(yīng)對措施。

封面圖片來源:攝圖網(wǎng)

如需轉(zhuǎn)載請與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112