每日經濟新聞 2020-11-23 11:46:39

每經記者 黃小聰 每經編輯 葉峰

“太嚇人了,我本來全投了中短債,還好一看到新聞就全跑了,現在手里都沒有了,暫時一段時間是不會再買債基了,至少到明年再說了。”一位投資者向《每日經濟新聞》記者說道。

2020年臨近尾聲,本來只想圖個穩健收益的投資者們,被債基的下跌給嚇怕了。

記者注意到,進入11月份以來, “爆雷債券”、“踩雷基金”不斷刷屏,基金凈值單日跌超7%、8%屢屢出現。有的甚至短短幾天時間就把一年的收益都跌沒了。

而如果從今年以來的收益情況來看,在虧損榜單中,多只債券型基金的虧損幅度竟然都快趕上原油類基金了,年內虧損最多的債基已將近40%。

這還是我們印象中穩健投資的債基嗎?當信仰破滅,機構有何反思?投資者又該如何看待此次事件的影響并作出理性的投資?

一個月跌去一年收益

10月30日,當華商回報1號當日凈值大幅下挫21.18%時,并未引起市場太大的關注,因為這并不是該基金第一次出現凈值大幅下跌,2020年4月9日,該基金凈值也曾出現單日下跌23.97%的情況。

隨著其持有的“16申信01”估值不斷下調,基金凈值也是持續下滑,截至11月20日,累計凈值僅有0.5357元。

如果說這只債基對投資者的影響還局限于小范圍,那么可能更多投資者不會想到,進入到11月份,伴隨著更多的債基出現“踩雷”的情況,影響會進一步蔓延開來。

《每日經濟新聞》記者注意到,進入11月以來,部分債基單日凈值跌幅接近或超過5%,有的甚至單日下跌超過8%。

具體來看,東方永興18個月A和C,當日凈值下跌4.61%和4.62%;11月16日,博時富誠純債,凈值下跌7.78%。

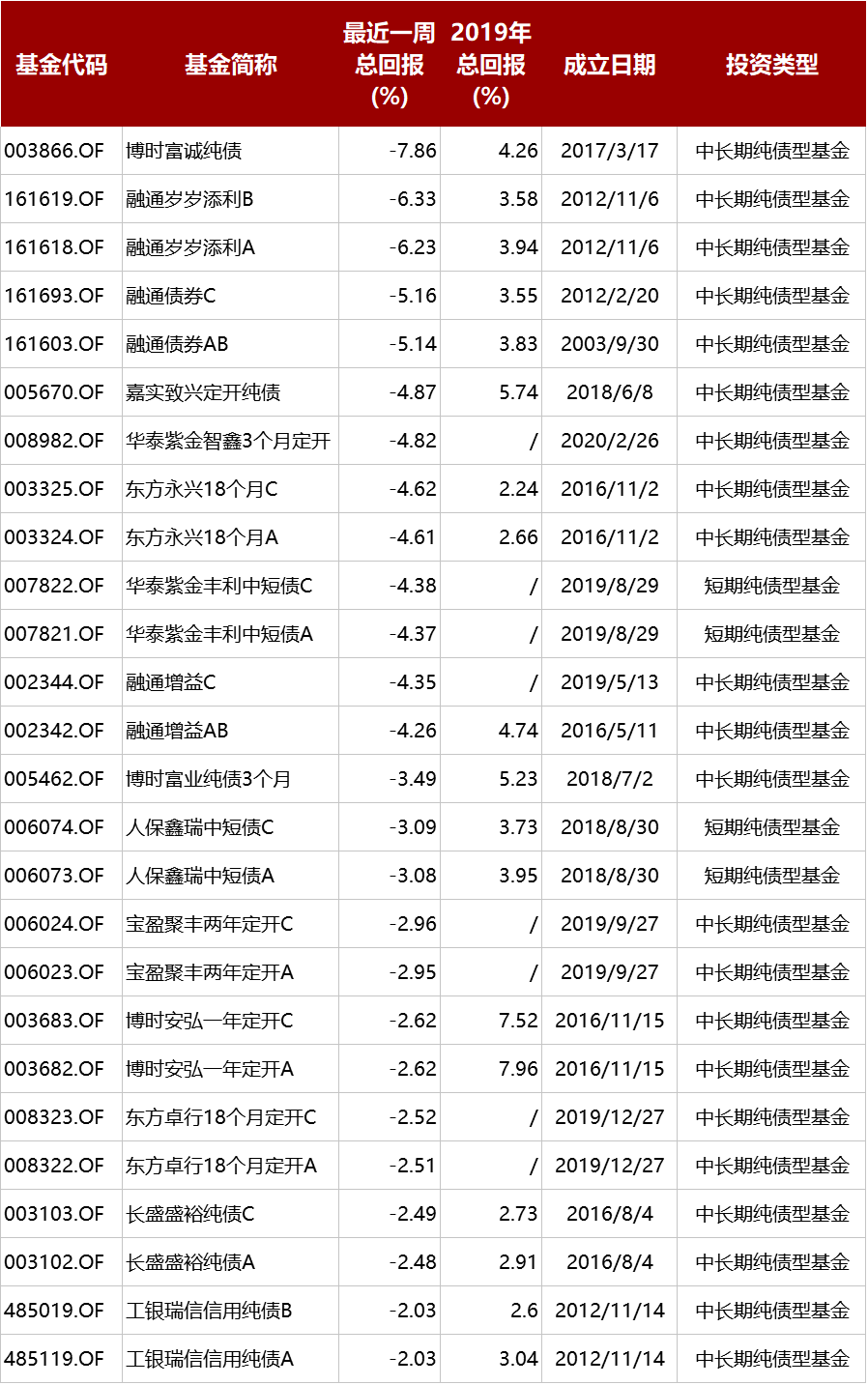

截至11月17日,梳理近一周債基表現,有26只中長期純債基金和短期純債基金的跌幅超過2%,具體如下:

數據來源:wind

對于純債基金而言,去年全年表現最好的基金,年度收益也沒有超過10%,市場收益中位數在4%-5%之間。按照這個跌幅來看,僅僅一周時間,這些純債基金基本上就跌去了去年市場平均收益的一半,而有的基金更是把全年的收益跌沒了。

比如博時富誠純債,2019年全年收益4.26%,截至11月17日,近一周跌幅7.86%;融通歲歲添利B,2019年全年收益3.58%,截至11月17日,近一周跌幅6.33%;東方永興18個月C,2019年全年收益2.24%,截至11月17日,近一周跌幅4.62%。

數據來源:wind,記者統計

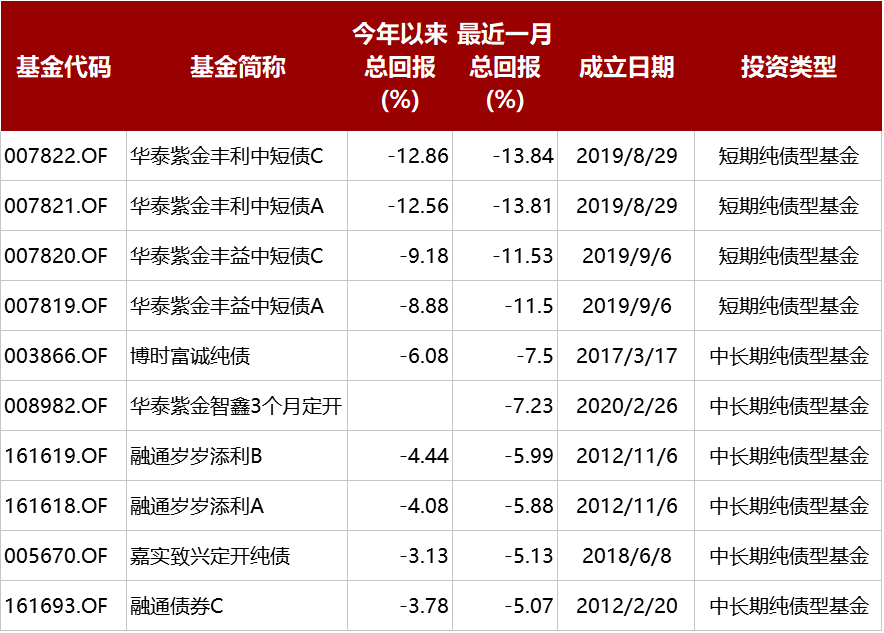

再從近一個月情況來看,同樣只看中長期純債基金和短期純債基金,截至11月17日,WIND數據顯示,近一個月有多達35只凈值跌幅超過2%,10只凈值跌幅超過5%,最大的月度跌幅達13.84%。

具體如下:

數據來源:wind

《每日經濟新聞》記者發現,部分跌幅居前的債基,其實從10月底開始就已經有征兆,到了11月份更是出現連續下跌。

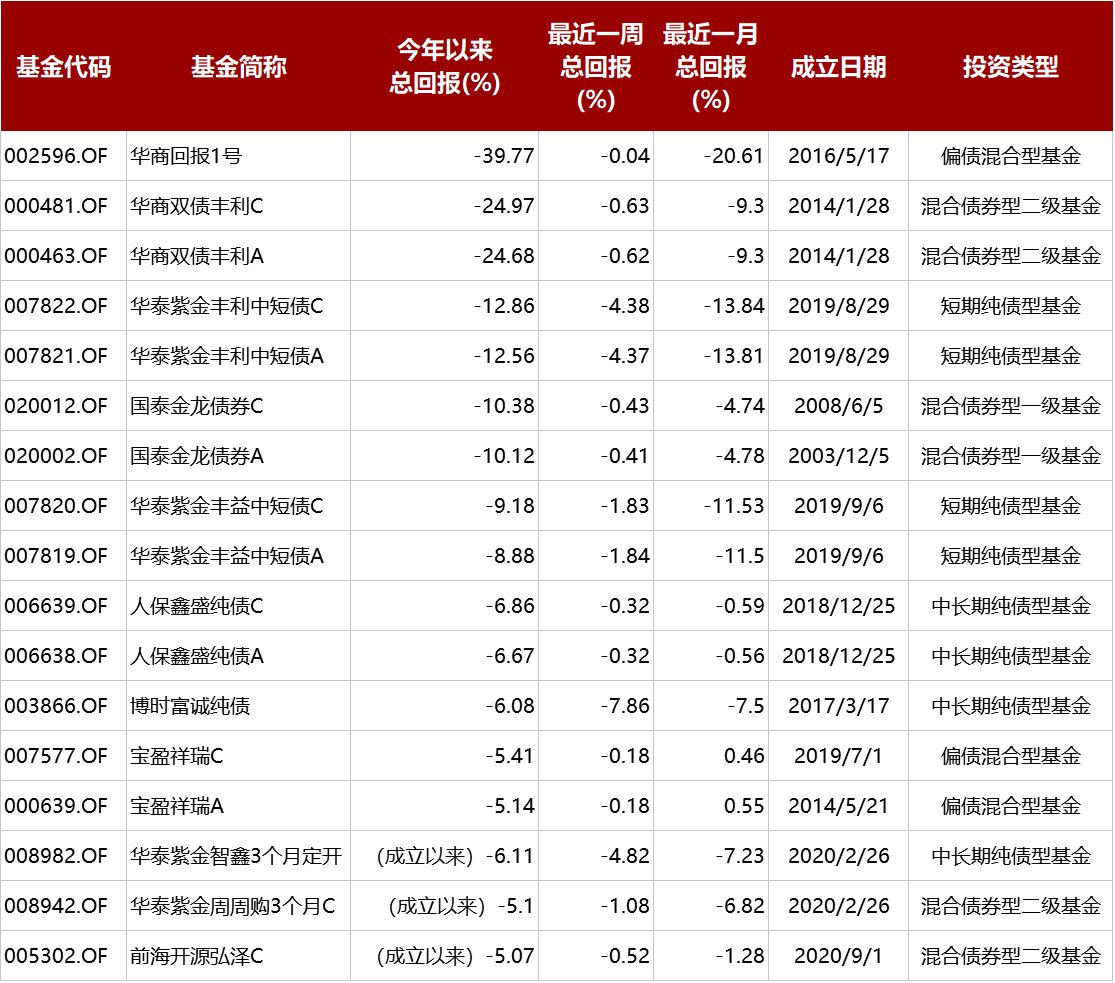

如果不只是單看純債基金,進一步梳理二級債基、偏債混合型基金等,截至11月17日,今年以來跌幅最大的債基,竟然已經接近40%,整體來看,今年以來跌幅超過5%的債基如下:

數據來源:wind,記者統計

違約-拋售-應對贖回壓力

債基大跌背后的原因,無非就是兩種情況,一是遭遇大額贖回,因凈值小數點位數原因造成的凈值波動;另一種原因就是債基“踩雷”了。

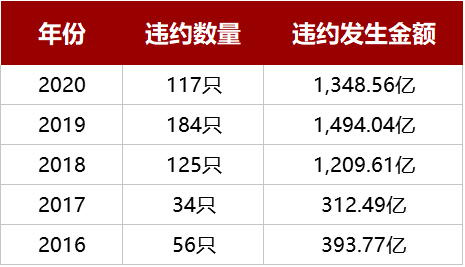

上述這些基金基本都是后者,其實今年以來,債券違約的情況并不少見,WIND數據統計顯示,截至2020年11月17日,年內違約的債券數量已達115只,雖然還不及2019年的184只,但也逼近了2018年的125只。

不過在違約前主體評級在AAA級的只有海航集團、永煤控股、紫光集團等少數幾個,另外華晨集團較早之前也是AAA級,在違約之前降至AA-。

尤其是華晨集團、永煤控股的違約,被業內看作是一步步打破了對信用債的信仰。先是華晨集團旗下的“17華汽05”于2020年10月23日到期后無法兌付,隨后永煤控股旗下的“20永煤SCP003”截至2020年11月10日同樣未能足額償付資金,構成實質違約。

有公募基金經理表示,“此次違約對市場的影響還是比較大,此前市場并沒有充分的心理準備,永煤控股違約之前也沒有給到警示的作用,它不像華晨集團在違約之前,市場已經有充分的反應,是有心理預期的。另外,永煤控股所處的行業,這兩年的景氣度尚可,違約主要還是因為非煤業務導致的結果。”

《每日經濟新聞》記者注意到,違約發生之后,多只債券進一步大幅下跌,比如13平煤債,11月6日的收盤價還在97.5元,但11月11日、11月12日分別下跌12.82%和9.65%,價格更是直接跌到了76元;19紫光01,在11月初時價格已經跌至38元,但11月13日,價格最低探至11.52元。

這樣兇猛的殺跌方式,對于持有的基金來說,凈值影響自然不言而喻。

上述基金經理表示:“違約事件除了直接影響到債券的發行,交易的偏離度也明顯加大,另外,投資人、資管類機構信用風險偏好下降,固收產品面臨贖回壓力并進一步拋售債券,還有金融機構對質押券的管理更加嚴格。”

招商基金固定收益投資部副總監馬龍也指出,“華晨、永煤集團先后構成實質性違約,導致信用債市場情緒較差;隨后風險偏好進一步向其他具有相似點的信用債轉移,部分債基因持有違約債券,凈值下滑面臨贖回壓力,通過拋售高流動性債券或拆入資金應對贖回壓力。”

不過也有業內人士指出,雖然此次的債券違約,引發市場震動,甚至可能對債券市場的融資功能造成影響,但目前來看,拋售的量不是特別大。

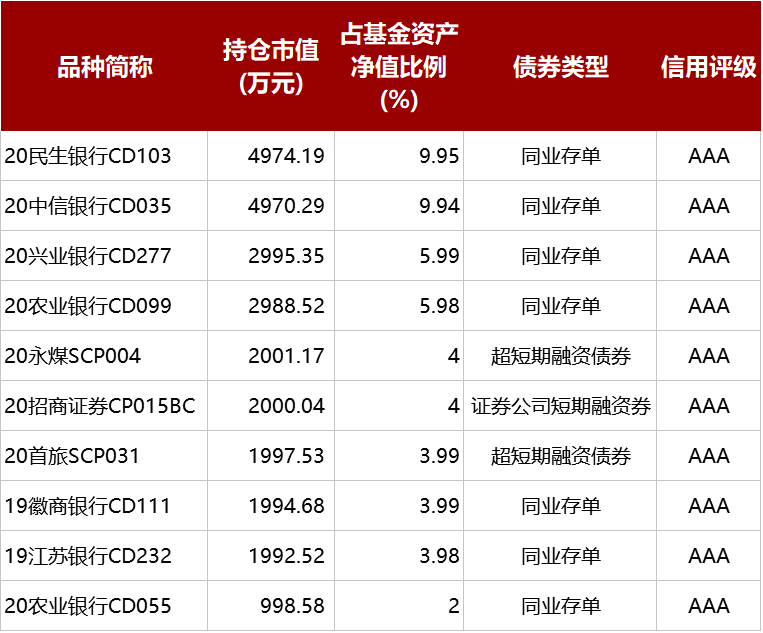

另外,《每日經濟新聞》記者梳理基金三季度末的債券持倉,真正進入到前五大持倉而且已經“爆雷”的債券,持倉量并不是特別大,比如對于永煤控股旗下債券的持倉,在基金3季報中,僅有創金合信匯澤純債三個月持有35萬張的“17永煤MTN001”,以及江信增利A持有20萬張的“20永煤SCP004”。

創金合信匯澤純債三個月重倉債券 數據來源:Wind

江信增利A重倉債券 數據來源:Wind

當然,還有些持倉由于沒有進入到基金前5大重倉中而未體現,但大多已經反應在上述基金的凈值中,如果后續違約債的數量繼續增多,可能對基金的影響會進一步加大。

除了對凈值的直接影響,從更深一層的影響來看,有基金公司人士認為:“此次違約事件之后,未來市場將對信用資質較弱、債務負擔重的企業更加警惕。弱資質企業的融資成本上升,優質企業與弱資質企業的信用利差將繼續拉大。”

擇券邏輯受到挑戰:信用債不能靠信仰

其實從近幾年來看,債券爆雷的情況經常出現,特別是2018年以來,每年違約的債券都超過百只。

仔細分析這些年債券爆雷的行業、區域以及機構的受傷經歷,可以發現,隨著爆雷債券的增多,每一次總會有部分基金深陷其中,而基金能做的事情很有限,如果不能提前預判,就只能是等待違約處理,然后不斷總結經驗教訓,重新構建擇券邏輯。

以近5年的事件為例,比如在2015年-2016年時,那時候煤炭、鋼鐵、水泥、有色等行業,是主要的違約重災區。比較典型的代表比如山水水泥,由于債券違約,包括中融基金、創金合信基金在內的多家基金公司都曾將其告上法庭。

也正是由于爆雷行業的集中性,彼時機構投資者在擇券時,出現很強的行業傾向性,盡量回避違約重災區,有業內人士也表示,2016年時,其實是存在比較明顯的行業利差。

而到了2018年時,機構投資者的擇券邏輯再次受到了挑戰,wind數據顯示,2018年全年的債券違約數量達125只,相比于2017年的34只,出現了大幅增長。

歷年違約發生金額統計(截至11月21日 數據來源:Wind)

違約增長的背后,機構投資者發現違約的企業有不少來自于東北等地方,因此業內盛傳“投資不過山海關”。此時擇券的邏輯已經不僅僅是需要對行業作出選擇,同時對區域也出現了偏好。

這個期間比較典型的代表比如丹東港集團,7只債券近80億元出現違約,“13丹東港MTN1”、“14丹東港MTN001”、“15丹東港MTN001”、“16丹港01”等一個個熟悉的債券名字依然在耳邊回響,基金公司“踩雷”之后,又只能是一次次提起訴訟。

此外,在2018年的違約中,還有不少是民營企業,比如神霧集團等。這波違約潮之后,機構投資者的擇券邏輯進一步升級,從選行業、到選區域,再到開始注重企業的性質。因此也就出現了在2018年之后,大家都更喜歡買國企、央企、或是地產龍頭的一些債券等。

但此次永煤控股違約的出現,相當于是把機構投資者這兩年建立以來的擇券邏輯再一次打破了,連3A評級的國有企業都出現違約了,下一步該怎么擇券。

馬龍也指出,這一波違約和2018年的違約潮較大的不同點在于,2018年違約的主體主要以中小民企為主,本輪違約涉及到了信用級別較高的國企,所以恐慌情緒傳染較快,對債市產生了一定的沖擊。

上述公募基金經理坦言:“此次違約事件帶給我們的啟示就是,信用債投資不能完全靠信仰了,需要更加關注企業的情況,以前總是希望把投資做得簡單一些,覺得只要落在條條框框里面就可以投,但現在來看,對于這種產業債,還是應該自下而上,不僅要關注其主營業務,還要進一步關注非主營業務;其次,還要關注企業的財務杠桿率,做更詳盡的盡職調查,合并報表還是應該跟母公司的報表一起來看;另外,要關注企業的債務期限結構,特別是在有沖擊性事件的情況下,就有可能造成一系列的違約。”

另據《每日經濟新聞》記者獲悉,此次違約事件之后,已經有基金公司加大了對持倉的企業債梳理,迅速篩查組合里面的債券,先排除是不是持有,如果持有,應該怎么應對。同時,對持有債券的行業分散度、流動性等再次進行評估,以及對外部信用等級的變化、債券異常成交、偏離估值等方面重點關注。

調整或持續,投資者短期謹慎介入

當然,對于投資者來說,可能隨著債券違約的發生,更關心的是相關事件的持續性以及還是不是可以進行投資。

植信投資研究院高級研究員黃春華表示,“我們認為大可不必恐慌。受多種因素影響,此次信用債出現階段性調整,預計調整還將持續一段時間,但不會影響信用債市場的長期健康發展。”

“一方面,從目前情況看,債市尚未出現系統性風險發生的可能。市場總體情況良好,違約率從各個維度看都可控。但與此同時,也要看到,一些評級較高的國企展現出來的違約傾向,如不及時處置,的確有可能帶來短期傳染性風險。另一方面,我們注意到,近期已向市場大量投放流動性,本月12、13號分別凈投放900億、1600億資金,預計后面還將持續投放。流動緊張狀況大概率將得到緩解,信用債的拋壓也會明顯減弱,市場將逐步恢復平穩。” 黃春華進一步說道。

而馬龍也表示,“短期視角來看,市場不可避免會有對信用債的避險情緒,高等級和低等級債券的利差將進一步拉大,出現分化行情,弱資質的主體和個券影響較大。但中長期視角來看,結合當前的靜態票息來說,債券的配置價值較大。”

不過也有業內人士指出:“一直以來,做債的邏輯都是配置,不是交易,其實真正的高收益債是用來交易,不是用來配置。當前,我們在發生了信用債違約事件之后,確實應該去思考未來應該怎么做,比如違約后的處置,信息透明度等,但如果這些都做好了,當違約變成常態化,我們要考慮的是怎么與它共存,而不是說違約了,你就必須要有兜底。”

具體到基金方面,其實對于違約處置的安排也正在逐步完善中,10月30日,中基協剛剛發布《證券投資基金側袋機制操作細則(試行)》,所謂的側袋機制,是指將基金投資組合中的特定資產從原有賬戶分離至一個專門賬戶進行處置清算,目的在于有效隔離并化解風險,確保投資者得到公平對待,屬于流動性風險管理工具。

以后當碰到債券違約事件時,基金就可以采用側袋機制進行違約后管理,而不用像現在一樣,投資者只能面臨著凈值大幅虧損,而基金公司為了應付流動危機,只能自掏腰包去申購份額。

此外,目前面臨著這些債券出現違約,債基凈值出現下滑,普通投資者又該如何選擇基金呢?

有第三方分析人士指出:“現階段債基投資的專業度越來越高,普通投資者也需要對債市有基本了解,要先看債基的投資范圍是偏利率債基還是偏信用債基,同時對利率債、信用債的基本特征有基本的認知,初步了解債券的時間價值、信用價值等因素。”

“總之,在選擇和投資債基之前首先需要明白自己的風險偏好、資金性質和能力圈,同時參考第三方獨立機構的相關建議做出選擇。作為普通投資者,更建議選擇頭部基金管理公司、規模較大的債基產品進行投資。”該分析人士進一步說道。

黃春華則建議:“投資者當前應盡量規避弱投資資質、高杠桿且面臨較大集中償付壓力的發債主體;非專業投資者更建議短期內謹慎介入信用債市場,不要盲目追逐高收益。如果沒有專業篩選能力,無疑將暴露在較大的市場風險當中。同時,由于信評專業度是債券內部風險控制的關鍵,建議盡量選擇信評實力強、標準嚴格的公募債券基金。”

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP