每日經濟新聞 2020-11-25 11:21:12

雖然違約債券可以獲得展期,但這只是為避免交叉違約和信用塌方爭取時間。豫能化集團仍需在斷臂改革與債務違約之間進行一場自救“賽跑”。

每經記者 彭斐 每經編輯 張海妮

圖片來源:攝圖網

如果將永城煤電控股集團有限公司(以下簡稱永煤控股)比作一只蝴蝶,那么公司債券在11月10日違約所引發的效應,對300公里以外的河南能源化工集團有限公司(以下簡稱豫能化集團)來說,可能將是一場風暴。

從二者關系上看,豫能化集團持有永煤控股96.01%股份,永煤控股也是豫能化集團的核心骨干企業。如今,永煤控股債券違約,直接波及豫能化集團,后者信用等級由AAA被降至BB,其存續期債券陷入交叉違約風險。

值得注意的是,在實質違約后,永煤控股并非沒有向母公司求援。11月23日下午,在與《每日經濟新聞》記者交流中,永煤控股一位內部人士坦言:“我們已經向(豫能化)集團申請積極的援助,但他們到期債務也比較集中。”

作為河南省最大國企,豫能化集團能眼睜睜看著永煤控股違約而“見死不救”?事實上,在8月份為永煤控股償還10億元債務后,超500億元短期債務壓頂的豫能化集團,可能已沒有條件繼續慷慨解囊。

《每日經濟新聞》記者在調查中發現,在“替子償債”、“以債養債”等征兆出現之前,豫能化集團也曾出現員工欠薪。“造血”功能不足引發的財務問題,其實早有端倪。這家與子公司在資金上深度捆綁的河南最大國有控股集團,還隱藏著更多困境,一場斷臂改革與債務違約的“賽跑”正在進行。

圖片來源:公司官網截圖

實質違約10余天后,在主承銷商光大銀行、中原銀行的召集下,“20永煤SCP003”持有人會議于11月23日連夜召開。作為發行人的永煤控股,并沒有再次等來豫能化集團的援助。

“我們現在是向河南能源(即豫能化集團)申請積極的援助,估計這一塊,應該會有一些……援助總得有一些吧?”當日下午,在與《每日經濟新聞》記者的電話交流中,對于豫能化集團是否伸出援手,永煤控股負責發債的人士也沒有收到確切消息,只能提醒“我只是個人感覺”。

事實上,在23日晚間的“20永煤SCP003”2020年度第一次持有人會議上,討論和通過的內容也主要是“關于同意發行人先行兌付50%本金,剩余本金展期270天,展期期間利率保持不變,到期一次性還本付息,并豁免本期債券違約的議案”,并沒有提及和豫能化集團有關的內容。

“我們當然希望(豫能化)集團能夠有一定動作。”上述永煤控股人士坦言。事實上,就在3個月前,豫能化集團還曾通過發債方式,為永煤控股提供了償還“2020年度第一期超短期融資券”(以下簡稱20永煤SCP001)的兌付資金。

在“20永煤SCP001”即將到期之前,豫能化集團在8月14日公布的《河南能源化工集團有限公司2020年度第二期中期票據募集說明書》顯示,本期中期票據發行擬募集資金10億元,所募集資金擬全部用于償還子公司債務融資工具。而這個需要償還的子公司債務融資工具,就是永煤控股“20永煤SCP001”。

對于為何由豫能化集團發債代償,永煤集團并未說明。不過,對于身為一家國有獨資特大型能源化工集團、乃至河南省最大國企的豫能化集團來說,永煤控股確實扮演著極其重要的角色。

永煤控股在發債資料中提到,公司作為豫能化集團最重要的組成部分,一直為豫能化集團的第一大子公司,截至2020年6月末,永煤控股總資產占豫能化集團總資產比例超過50%。

一位豫能化集團二級子公司的中層人士向《每日經濟新聞》記者證實,在整個集團層面,總部位于永城的永煤控股,可以說就是當時集團戰略重組的基礎。

在“20永煤SCP003”于11月10日到期之前,因流動資金緊張,永煤控股未能按期籌措足額兌付資金。沒有繼續向核心子公司施以援手的豫能化集團,也因永煤控股的違約受到波及——信用等級由AAA被降至BB,其存續期債券也陷入交叉違約的風險之中。

“他們的資金情況我不掌握,但到期的債務也比較集中。”上述永煤控股人士透露。事實上,和永煤控股一樣債務沉重的豫能化集團,可能也只是心有余而力不足。

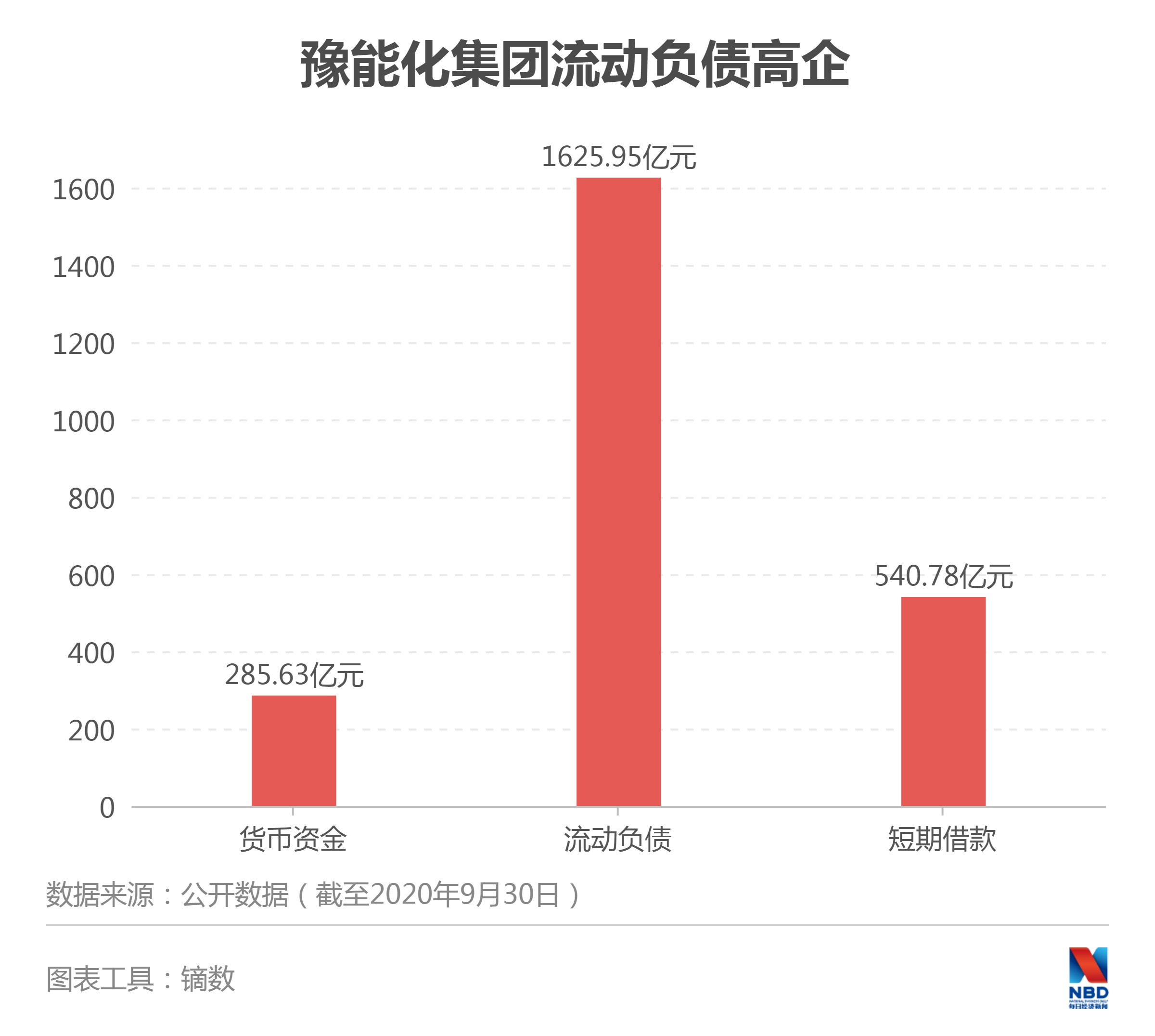

豫能化集團的2020年三季度財務報表顯示,截至三季度末,公司共有貨幣資金285.63億元,而流動負債為1625.95億元,主要為短期借款和應付票據及應付賬款,其中短期借款為540.78億元。

此外,《每日經濟新聞》記者梳理發現,在存續債券方面,目前豫能化集團共存續21只債券,規模達261.3億元,其2021年需要兌付和回售的債券規模超200億元,面臨很大的債券集中到期壓力。

據中金公司統計,永煤控股、豫能化存續債券體量接近500億元,而且母子公司全部公募債券合計265億元均設置了交叉保護條款。其中,永煤共15只150億元,豫能化共10只債券115億元。

“如果確認交叉違約,可能導致企業短期集中兌付壓力進一步加大。”中金公司稱。

與此同時,作為永煤控股的控股股東,豫能化集團還從永煤控股拆借了大筆資金。上海清算所網站10月16日披露的《永城煤電控股集團有限公司2020年度第六期中期票據募集說明書》顯示,截至2020年6月末,永煤控股其他應收款(不含應收股利和應收利息)為155.98億元,主要為與豫能化集團及其下屬單位之間的往來款,資金拆借規模較大。

對于永煤控股違約是否與豫能化集團拆借款有關,以及拆借資金是否影響到永煤控股的債券兌付,《每日經濟新聞》記者于11月20日聯系豫能化集團財務部門相關負責人,但未獲得回應。

從目前來看,在核心子公司爆雷問題上,未及時“施救”的豫能化集團,或許也有自己的顧慮。

身在伊犁的寧凱(化名),對于河南本部的消息了解并不多。但作為豫能化集團二級子公司永寧煤化的一個部門負責人,對集團層面的財務困難,多少還是有所耳聞。

“五六月份的時候,包括安全辦公會,還有其他一些會議,集團層面、二級子公司領導也讓大家理解目前公司的資金困難(情況)。”寧凱向《每日經濟新聞》記者回憶稱。

這種困難,甚至影響到職工工資的發放。“前一段資金情況緊張一點,七八月份以后開始逐步正常。”11月中旬,寧凱表示,“今年五六月份,集團公司有一批貸款到期,造成公司資金鏈緊張,并影響(了)五六月份工資的發放”。

目前來看,雖然渡過了年中的償貸關口,但身為河南省規模最大的省級煤炭企業集團,豫能化集團的債務壓力并未見明顯改善。上海清算所披露的資料顯示,截至今年三季末,豫能化集團總資產為2642.21億元,總負債為2154.76億元,凈資產為487.46億元,資產負債率達81.55%。

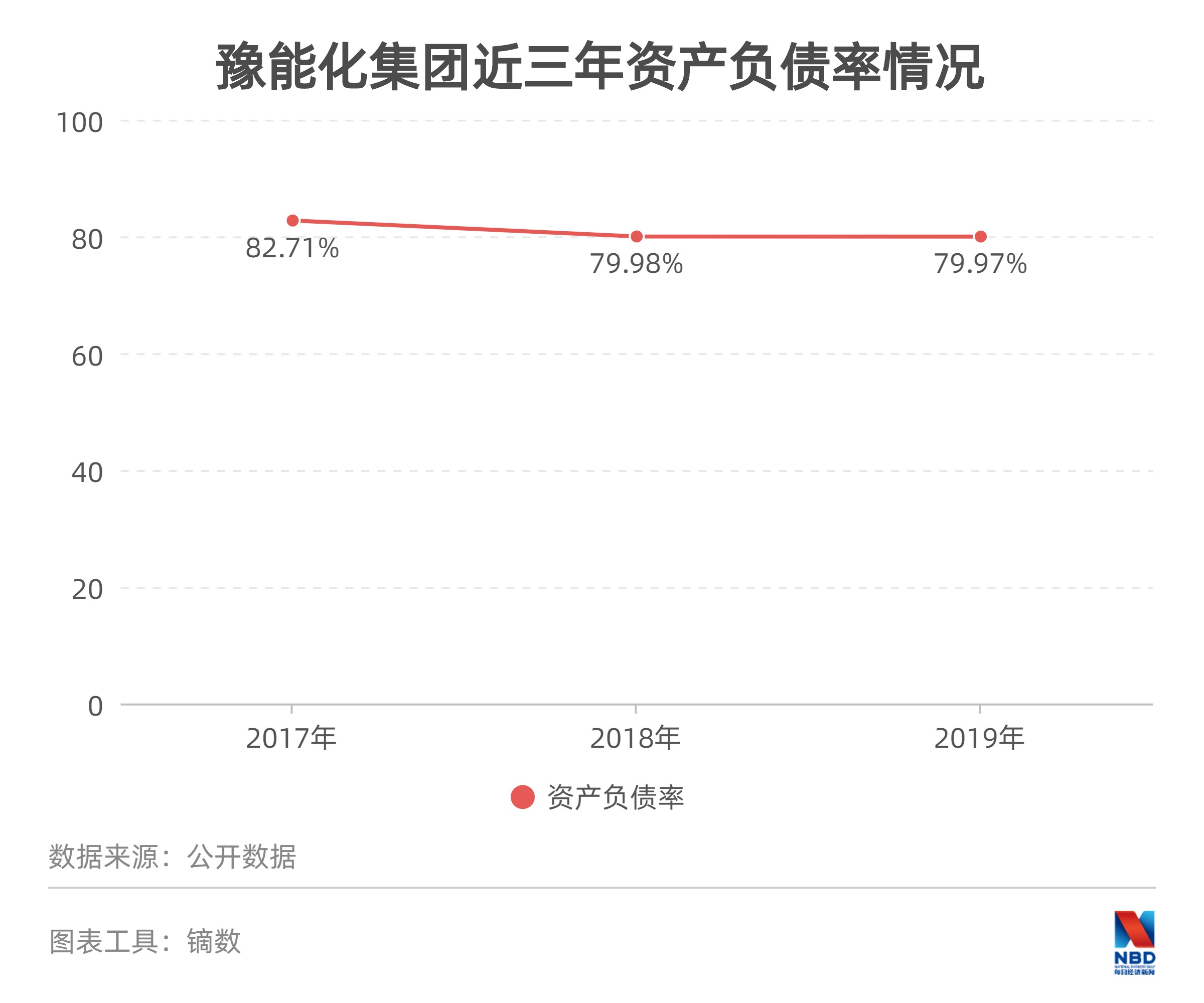

從財務狀況看,豫能化集團的高負債率,已成為近年來的常態。公司2020年度第三期中期票據募集說明書顯示,豫能化集團近三年(2017~2019年)的資產負債率分別為82.71%、79.98%和79.97%。

對于負債率高企的原因,豫能化集團方面提到:近年來由于發行人(即豫能化集團)推進產業結構調整和升級、資源整合力度加大,以及受客觀因素的影響和制約,引起發行人的借款規模呈上漲趨勢,在一定程度上提高了發行人整體的資產負債率。

如今,對豫能化集團來說,高負債率已是其在發債中必提的一個風險因素。其在最近一次發債中提到:未來,隨著發行人的業務開展帶來的資本支出,發行人的資金壓力將進一步擴大,如果發行人的資產負債率不能保持在合理的范圍內,發行人將面臨一定的財務風險。

值得注意的是,豫能化集團官網信息顯示,截至2019年12月,豫能化集團員工數為17.9萬人,擁有煤炭產能8000多萬噸、化工產品產能合計1000萬噸,擁有大有能源等多家境內外上市公司。集團位居2019年世界500強企業第484位、中國500強企業第119位、中國石油和化工企業500強第7位、中國煤炭企業50強第11位。

然而,這家外表光鮮的公司,其盈利靠的并不是規模龐大的產業。發債文件顯示,近年來,受煤化工板塊盈利能力下降影響,豫能化集團經營性業務利潤虧損大增,其利潤主要來源于投資收益。

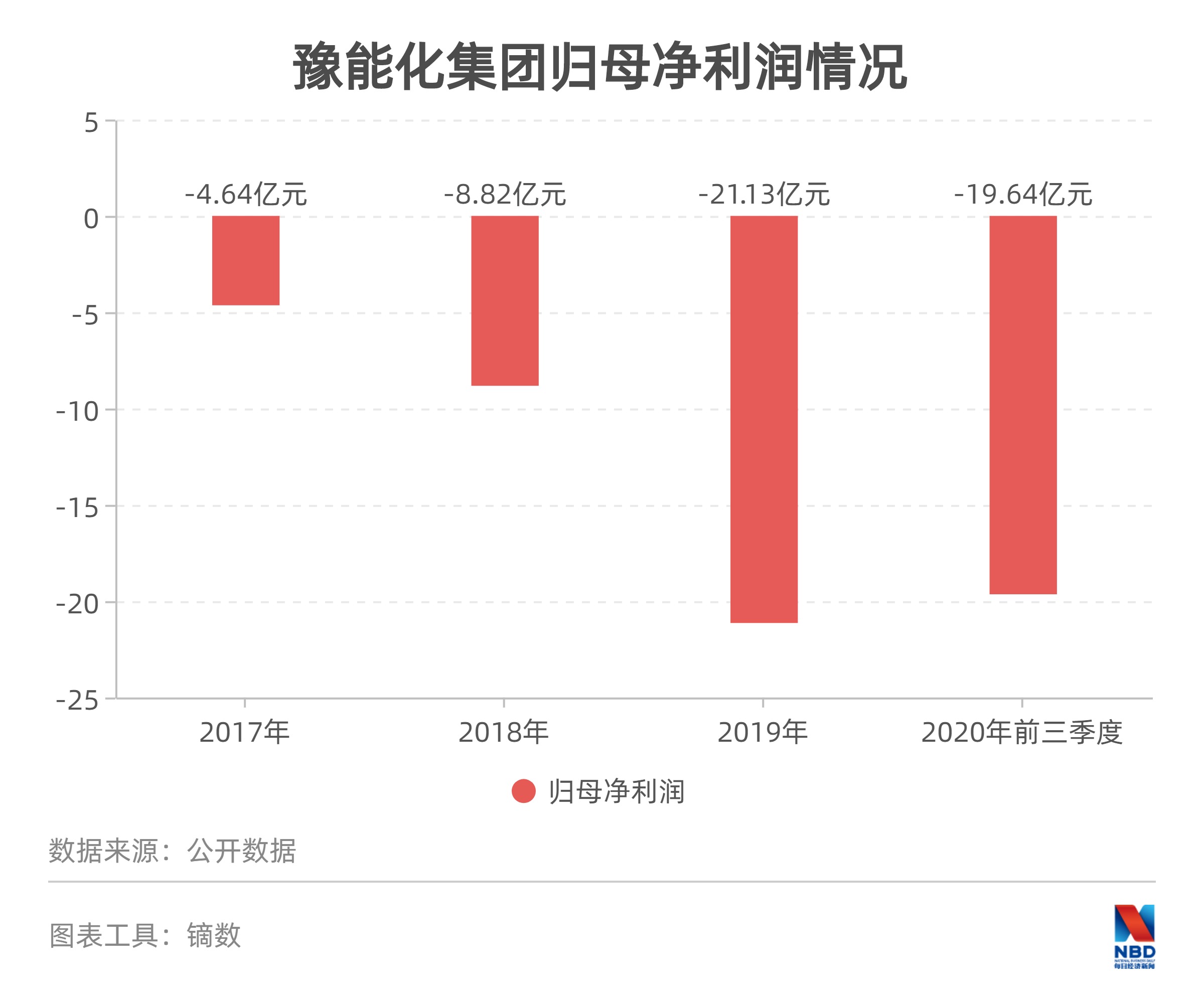

財務數據顯示,2017~2019年及今年前三季度,豫能化集團的歸母凈利潤分別為-4.64億元、-8.82億元、-21.13億和-19.64億元,虧損幾乎呈現逐年增大趨勢。

豫能化在發債時提及:煤炭業務是發行人業務板塊中最重要的組成部分,未來宏觀經濟下行及行業周期景氣度波動等不利因素有可能影響發行人業務盈利能力,發行人面臨歸母凈利潤持續為負的風險。

從目前情況看,盈利不見好轉的同時,這家公司的短期償債能力指標卻在持續惡化。

2020年三季度財務報表顯示,截至三季度末,豫能化集團的流動負債為1625.95億元,占總負債的75.46%。在一位財會人士看來,這種債務結構并不合理,流動負債越高,代表企業短期內需要償還的負債就越多,企業的經營風險和資金壓力也越大。

由于流動負債高企,豫能化集團的流動資產一直無法覆蓋流動負債,其最新流動比率和速動比率分別為64.04%和56.39%,短債償債能力指標持續惡化。

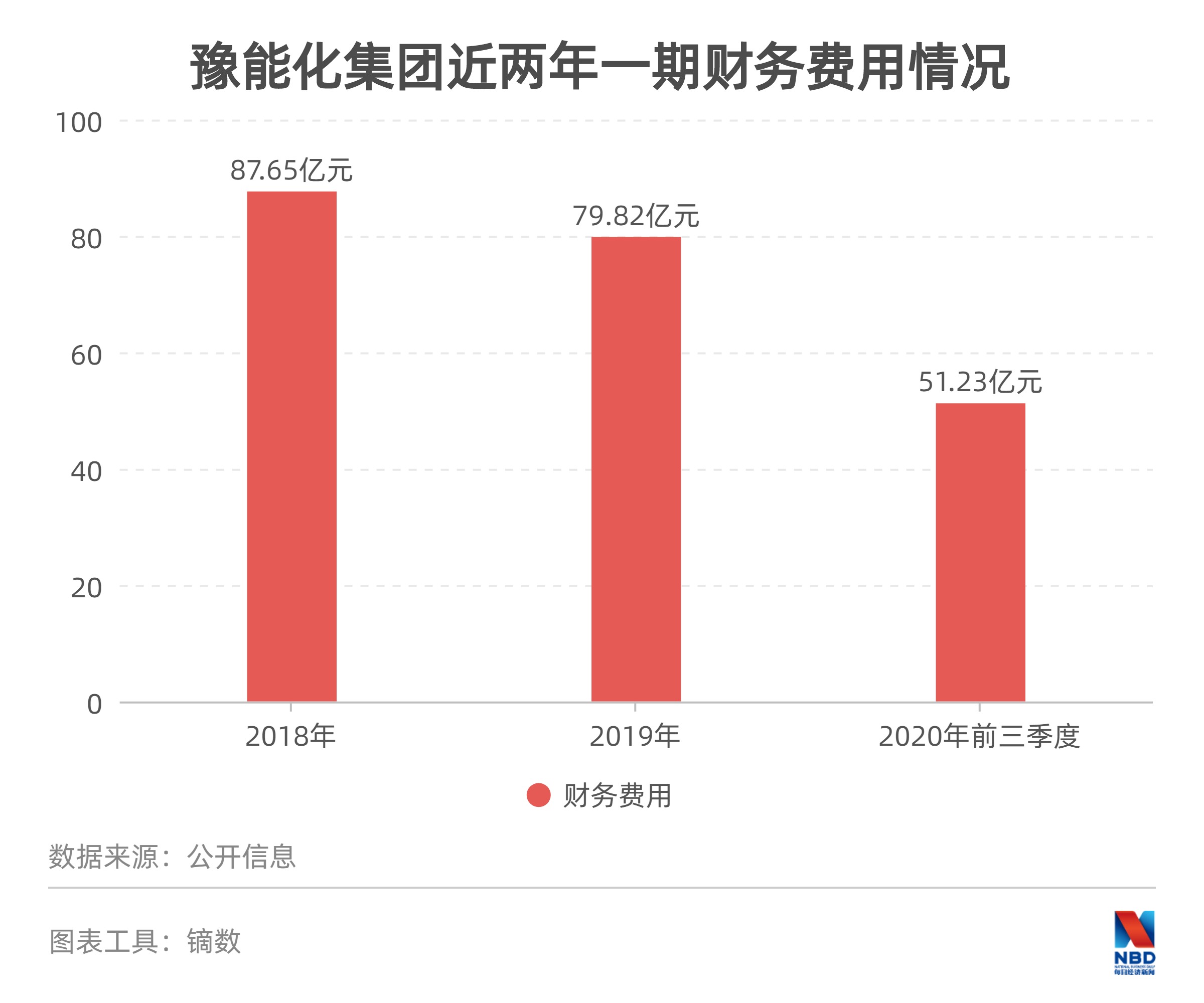

此外,截至2020年三季度末,豫能化集團還有非流動負債528.8億元,主要為應付債券和長期借款,其長期有息負債合計超400億元。有息負債高企,也讓豫能化集團每年的財務費用支出驚人,2018年、2019年和2020年前三季度,其財務費用分別為87.65億元、79.82億元及51.23億元,對公司利潤形成嚴重侵蝕。

此外,在償債資金方面,豫能化集團主要依賴于外部融資,其融資渠道較為多元,除了發債和借款,還通過租賃融資、應收賬款融資、股權融資、股權質押以及信托等方式融資。

不過,在一位不愿具名的注冊會計師看來,盡管融資渠道多元,但豫能化集團籌資性現金流凈額常年為凈流出狀態,說明其外部融資環境已惡化。受永煤控股債券違約影響,其債券評級已被評級公司斷崖式下調至BB,更可謂雪上加霜。

在永煤控股發生債券實質違約后,對于豫能化集團的償債能力,《每日經濟新聞》記者嘗試聯系集團財務部門相關負責人,但未獲回應。

年關臨近,按照永煤控股內部人士的說法,即便工資已經拖欠數月,但他們的當務之急,已經放在了“全力保債券”。事實上,在永煤控股深陷債務沉疴之際,與其在財務上深度捆綁的母公司豫能化集團,顯然早已意識到自身的問題。

“企業不消滅虧損,虧損就消滅企業,這是市場經濟的基本原理。”早在今年3月24日,豫能化集團召開化工板塊虧損源治理動員視頻會,豫能化集團黨委書記、董事長劉銀志在講話中指出,三年內仍然不能實現扭虧的,就要毫不猶豫關閉退出、掛牌出讓,徹底從根源上止住“失血點”。

公司官網信息顯示,豫能化集團是經河南省委、省政府批準,分別于2008年12月、2013年9月經過兩次戰略重組成立的一家國有獨資特大型能源化工集團,主要涉及能源、高端化工、現代物貿、金融服務、智能制造和合金新材料等產業。

結合豫能化集團披露的相關發債信息,劉銀志所指的“出血點”,就包括化工板塊。本月初,《河南商報》引用一位河南能源(即豫能化集團)改革小組成員表述稱,“河南能源(即豫能化集團)煤化工板塊700多億的資產,一直在虧損。”

《每日經濟新聞》記者研究發現,雖然涉及眾多業務板塊,但煤炭和化工卻是豫能化集團的兩大主要業務板塊。其中,豫能化集團的化工產業以煤化工為主,煤化工產業也是其重點打造的核心支柱產業,目前產品在河南省市場占有率已接近四分之三。

然而,長期以來,化工板塊每年產生的巨額虧損,已嚴重拖累豫能化的業績。在8月份的一份發債文件中,豫能化集團提到,煤炭行業周期性較強,公司煤炭板塊獲利能力仍具備不確定性和波動性,同時公司另一重要板塊化工板塊持續虧損,2019年,化工板塊毛利潤為-7.18億元,2020年一季度化工板塊毛利潤為-2.65億元,存在最近一期營業利潤、凈利潤同比大幅下降的風險。

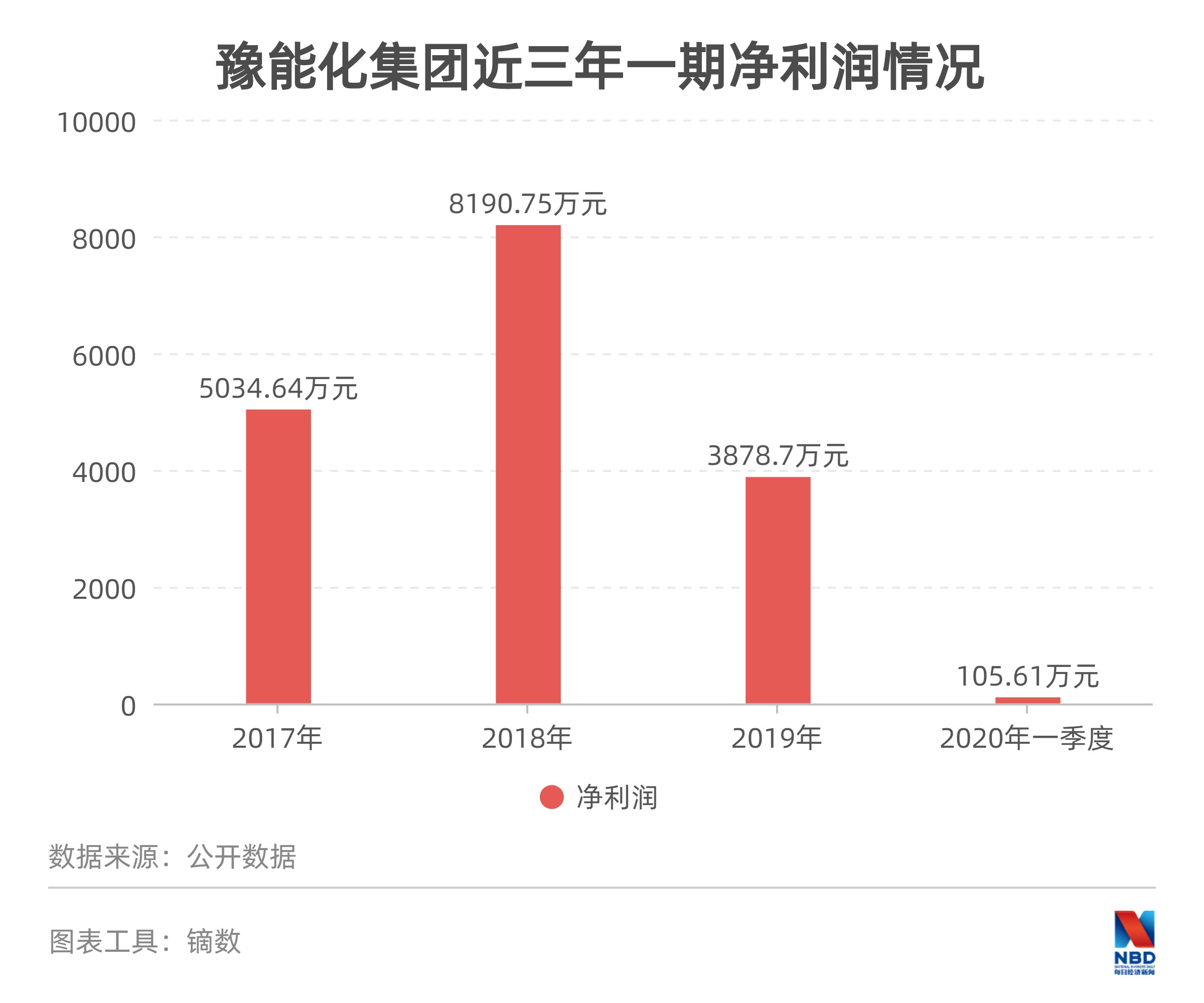

與此同時,豫能化集團近三年一期(2017~2019年及2020年一季度)的凈利潤分別為5034.64萬元、8190.75萬元、3878.70萬元和105.61萬元。

簡單對比兩組數據不難看出,化工板塊顯然已是決定豫能化集團整體盈利與否的關鍵因素。

發債文件披露的財務數據顯示,近三年及2020年一季度,豫能化集團化工產業分別實現收入248.16億元、380.54億元、267.69億元和46.63億元,毛利率分別為6.46%、8.96%、-2.68%和-5.68%,毛利率水平較低,盈利能力較弱。

一位大宗商品機構人士向《每日經濟新聞》記者表示,今年以來的全球疫情蔓延、國際原油價格暴跌、煤基化產品價格倒掛、煤化工企業效益下滑甚至巨幅虧損,讓業界對未來的煤化工產業發展產生了迷茫。

對于煤化工業務,豫能化集團也顧慮重重,其在8月份的一份募集說明書中提到:煤化工業務上游為煤炭生產行業,下游為鋼鐵、化工等行業,上游煤炭作為資源性產品,受供給側改革影響價格呈回升趨勢,成本增加,下游受宏觀調控及市場競爭等影響,銷售價格壓力較大,公司的煤化工業務存在著盈利較弱的風險。

圖片來源:公司官網截圖

“畢竟那么大企業,整個集團也接近20萬人,資金緊張應該只是暫時的。”雖然遠在新疆,但在寧凱看來,類似于5、6月份債務集中到期,豫能化的困難也只是暫時的。

不過,簡單的頭痛醫頭、腳痛醫腳,顯然不如大刀闊斧的改革有效。從目前的信息來看,豫能化集團也確實正在醞釀一場整體改革。

豫能化集團旗下永煤集團相關人士向《每日經濟新聞》記者透露,近期,河南省政府對豫能化集團注資150億元,剝離化工板塊和其他非主業資產,實施改革放權、激發企業內生活力、強化業績導向等措施。

圖片來源:攝圖網

來自權威渠道的信息顯示,今年9月底,河南省副省長王新偉牽頭成立的債務化解小組已進駐豫能化集團。

一位長期關注國企改革的人士向《每日經濟新聞》記者表示,政府注資更多是為了幫企業渡過難關,但對于企業而言,更重要的是及時“止血”,以及迅速恢復自身的“造血”功能。

從各方的信息來看,豫能化集團的改革,首先放在了剝離化工資產上。公開資料顯示,作為河南省最大的工業企業,豫能化集團化工板塊有35家主要化工企業、94套化工裝置、18個種類的產品,產能近1000萬噸,占河南省化工產業四分之三。2019年,豫能化集團位居中國石油和化工企業500強第7位,非央企的第2位。

《河南商報》報道顯示,豫能化集團上馬化工板塊,初衷是實現多元化的業務價值,但是由于主要產品是甲醇等基礎化工原料,化工40%是和房地產聯系到一起,受房地產市場影響大。其次,當豫能化集團入場時,基礎化工原料已經供應過剩,后續更是不斷有企業布局。

豫能化集團于2017年成立了河南能源化工集團化工新材料有限公司(以下簡稱化工新材料公司),豫能化集團將旗下所有化工企業打包納入該公司。啟信寶顯示,該公司控股化工企業14家,并對53家企業擁有實際控制權。

豫能化集團11月2日在上海清算所發布的公告顯示,化工板塊的剝離具體為:化工新材料公司的股權將被分為4個25%,分別剝離至鶴壁市政府、永城市政府、濮陽市政府和河南裝備投資集團。

幾乎同時,作為豫能化集團的核心子公司,永煤控股旗下的化工資產,也在劃入化工新材料公司后被一并劃出。

11月2號,永煤控股發布了資產無償劃轉事項的公告。從公告來看,除了將已持有的中原銀行全部股份劃出外,永煤控股主要將旗下虧損較大的煤化工公司剝離至豫能化集團旗下的化工新材料公司。

從股權關系來看,除了中原銀行,其他劃出的煤化工公司均為永煤控股并表的一級子公司;從劃出標的的經營情況來看,龍宇煤化工、永銀化工均為資不抵債企業,凈利潤為負,對永煤控股的盈利造成較大的侵蝕。

根據豫能化集團2019年12月31日的審計報告,無償劃出報表的資產合計涉及的總資產為661.30億元,占集團2019年度合并報表總資產的24.12%;無償劃轉資產2019年實現凈利潤-37.43億元,占集團2019年度合并利潤表凈利潤的-9598.27%。

《每日經濟新聞》記者注意到,豫能化集團在2019年的凈利潤為3878.70萬元,也就是說,在剔除相應的化工資產后,豫能化集團的盈利狀況將明顯改善。

在多位債券和資本市場人士看來,近期豫能化集團和永煤控股的資產剝離、政府增資及人員管理等方面的改變,這些都說明公司已經開始了自救之路,且河南省的支持相繼落地,但現在的當務之急是全力保住債券不進一步違約,進而恢復自身的“造血”功能。

然而,“造血”能力的恢復又談何容易。在對化工資產進行剝離之際,豫能化集團所依賴的煤炭業務,當前并非處于景氣周期。中誠信在評級報告中稱,2020年新冠肺炎疫情暴發以來,煤炭下游主要行業開工率不足,煤炭市場價格整體呈下行態勢,將對煤炭企業盈利能力產生一定不利影響。

與此同時,永煤控股債券違約事件還在繼續發酵。永煤控股24日晚間披露,違約債券“20永煤SCP003”獲得展期。但前一日(11月23日),“20永煤SCP004”、“20永煤SCP007”均未能按期足額兌付,再次觸發了存續債券的交叉保護條款。

雖然違約債券可以獲得展期,但這只是為避免交叉違約和信用塌方爭取時間。豫能化集團仍需在斷臂改革與債務違約之間進行一場自救“賽跑”。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP