每日經(jīng)濟(jì)新聞 2020-12-15 15:53:16

12月14日晚間,滬深交易所發(fā)布上市規(guī)則征求意見稿,重點是退市制度方面的改革。

每經(jīng)記者 張海妮 湯輝 每經(jīng)編輯 陳俊杰

圖片來源:攝圖網(wǎng)

證監(jiān)會新聞發(fā)言人高莉12月11日在例行新聞發(fā)布會上表示,證監(jiān)會落實黨中央部署,從推進(jìn)注冊制全局出發(fā),梳理退市存在的突出問題,在總結(jié)科創(chuàng)板、創(chuàng)業(yè)板退市制度經(jīng)驗的基礎(chǔ)上,在六方面提出了改革舉措,完善退市標(biāo)準(zhǔn)、簡化退市程序、拓寬多元退出渠道、強(qiáng)化交易所退市實施的主體責(zé)任、強(qiáng)化退市監(jiān)管力度、優(yōu)化投資者保護(hù)機(jī)制。

話音才落,12月14日晚間,滬深交易所發(fā)布上市規(guī)則征求意見稿(以下簡稱征求意見稿),重點是退市制度方面的改革。對于征求意見稿,華泰證券發(fā)布研報點評稱,注冊制與退市制度疏通資本市場進(jìn)出通道,兩者協(xié)同將有助于A股加速出清僵尸企業(yè)、引入更多優(yōu)質(zhì)企業(yè),并引導(dǎo)長期價值投資,助力權(quán)益市場大發(fā)展。

今日(12月15日),征求意見稿“威力初顯”,截至收盤,股價低于兩元的股票大面積下跌且下跌幅度較大,70余只個股中僅11只飄紅。

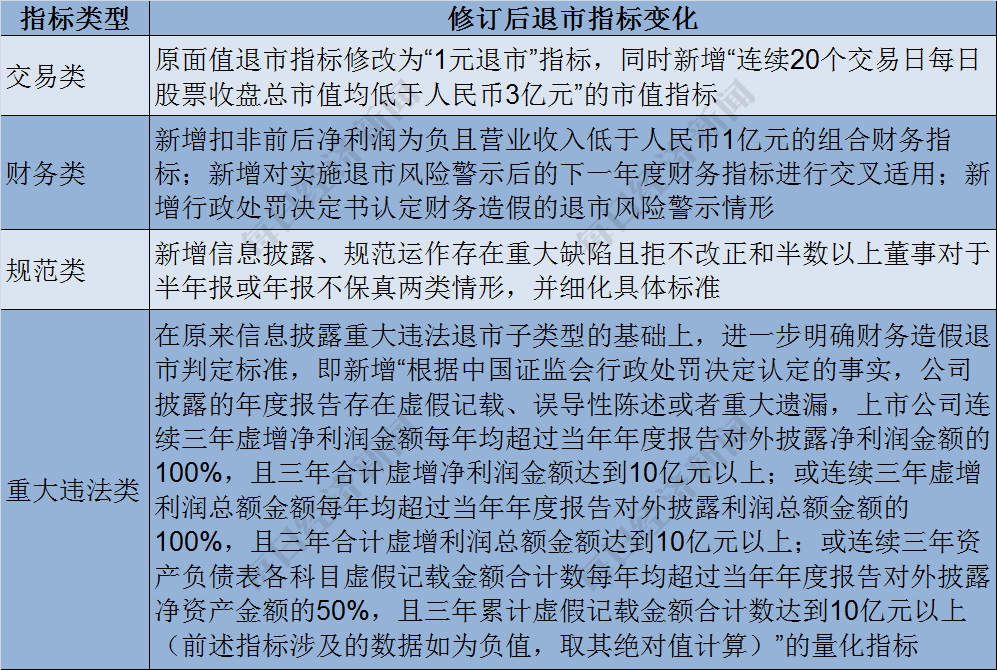

12月14日晚間,滬深交易所發(fā)布上市規(guī)則征求意見稿。總體看,“完善退市標(biāo)準(zhǔn)、簡化退市程序、拓寬多元退出渠道”等在征求意見稿中均有所體現(xiàn)。

對于征求意見稿中的一些新修訂的內(nèi)容,要特別注意。

第一,“新增扣非前后凈利潤為負(fù)且營業(yè)收入低于人民幣1億元的組合財務(wù)指標(biāo)”,也就是說如果你營收規(guī)模不大還虧損,那也得退市,這一點也同樣適用于科創(chuàng)板。

此外,科創(chuàng)板也在前期制度探索的基礎(chǔ)上,同步優(yōu)化退市指標(biāo)和程序:“一是進(jìn)一步完善重大違法類退市指標(biāo),引入量化判斷標(biāo)準(zhǔn);二是同樣實施財務(wù)類指標(biāo)和審計意見類型指標(biāo)的交叉適用,嚴(yán)格退市標(biāo)準(zhǔn);三是取消因觸及交易類指標(biāo)的退市整理期,壓縮退市時間;四是銜接上市條件,補(bǔ)充紅籌上市企業(yè)的退市標(biāo)準(zhǔn)”。

第二,在規(guī)范類退市指標(biāo)方面,“新增信息披露、規(guī)范運(yùn)作存在重大缺陷且拒不改正和半數(shù)以上董事對于半年報或年報不保真兩類情形”。

雖然董事對公司財報“不保真”情況并不常見,但據(jù)《每日經(jīng)濟(jì)新聞》記者不完全統(tǒng)計,還是有5家上市公司董事無法保證公司2020年半年報真實、準(zhǔn)確、完整。具體情況為,天翔環(huán)境、*ST眾泰、*ST勤上、*ST天夏分別有一位董事對半年報“不保真”;*ST鵬起有三位董事對半年報“不保真”。

第三,面值退市指標(biāo)修改為“1元退市”指標(biāo),同時新增“連續(xù)20個交易日每日股票收盤總市值均低于人民幣3億元”的市值指標(biāo)。按照之前的面值退市標(biāo)準(zhǔn),面值為0.1元的個股顯然會比面值為1元的個股更占便宜,而修訂后統(tǒng)一為“1元退市”標(biāo)準(zhǔn)。

此外,從退市程序看,“取消暫停上市和恢復(fù)上市環(huán)節(jié),明確上市公司連續(xù)兩年觸及財務(wù)類指標(biāo)即終止上市;二是取消交易類退市情形的退市整理期設(shè)置,退市整理期首日不設(shè)漲跌幅限制,將退市整理期交易時限從30個交易日縮短為15個交易日;三是將重大違法類退市連續(xù)停牌時點從收到行政處罰事先告知書或法院判決之日,延后到收到行政處罰決定書或法院生效判決之日。”

對于征求意見稿,華泰證券發(fā)布研報點評稱,注冊制與退市制度疏通資本市場進(jìn)出通道,兩者協(xié)同將有助于A股加速出清僵尸企業(yè)、引入更多優(yōu)質(zhì)企業(yè),并引導(dǎo)長期價值投資,助力權(quán)益市場大發(fā)展。

征求意見稿指出了未來退市的方向,按照目前情況看,哪些個股存在風(fēng)險呢?由于近兩年觸發(fā)交易類指標(biāo)退市已成主流,且此次征求意見稿新增了收盤市值連續(xù)20個交易日低于3億元的新標(biāo)準(zhǔn),交易類指標(biāo)預(yù)計將成為重頭戲。

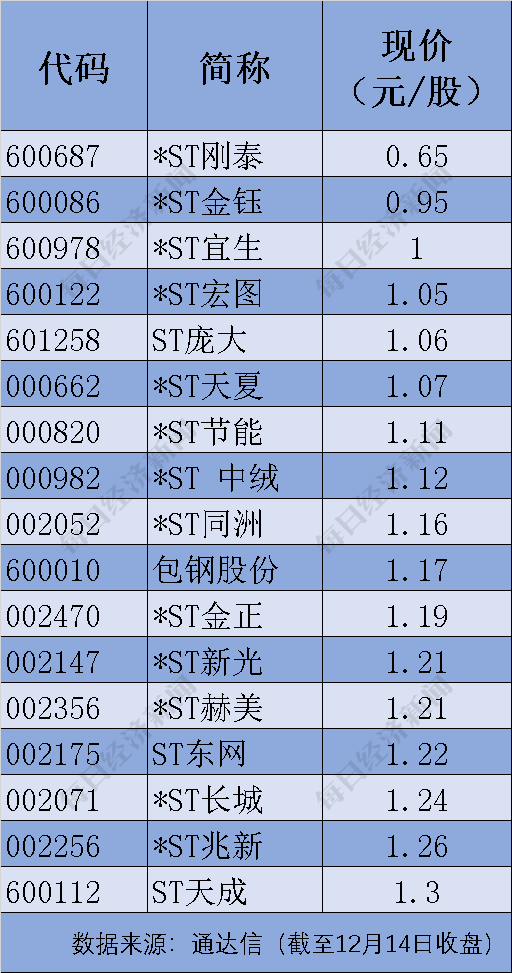

據(jù)《每日經(jīng)濟(jì)新聞》記者統(tǒng)計,截至12月14日收盤,有17只個股股價不超過1.3元,其中*ST剛泰已連續(xù)15個交易日收盤價位于1元下方,且12月14日收盤價為0.65元,提前鎖定退市。

部分低價股情況

市值方面,*ST成城、*ST長動12月14日收盤市值低于6億元,投資者也需要注意可能存在的風(fēng)險。

需要再次提醒的是,無論是“連續(xù)股價1元退市”,還是“連續(xù)市值3億退市”,此次征求意見稿取消了退市整理期的規(guī)定,觸及上述指標(biāo)的公司未來將直接退市。

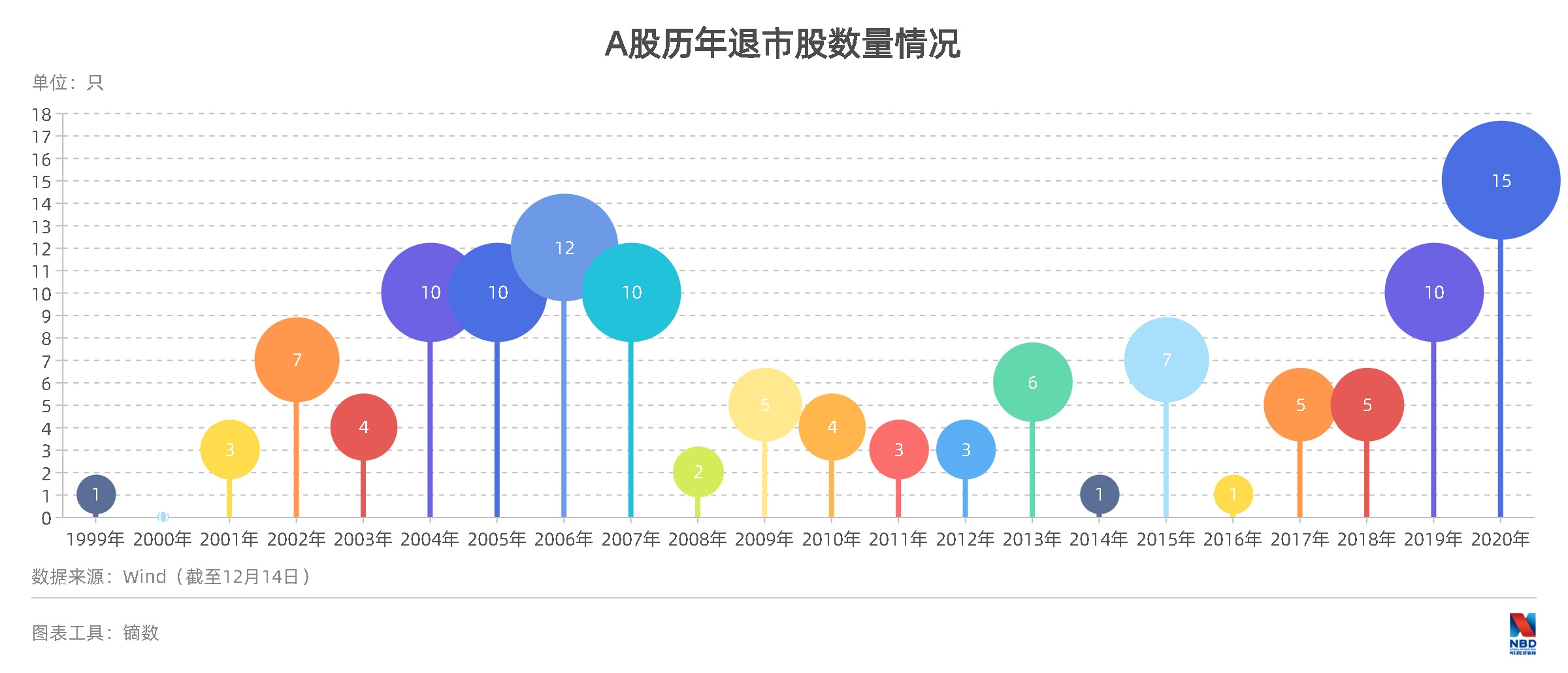

《每日經(jīng)濟(jì)新聞》記者注意到,截至目前,今年A股退市股數(shù)量已達(dá)15只,創(chuàng)出歷史新高。

從退市類型看,交易類、財務(wù)類、規(guī)范類和重大違法類均有,數(shù)量分別為:9只、4只、1只和1只。

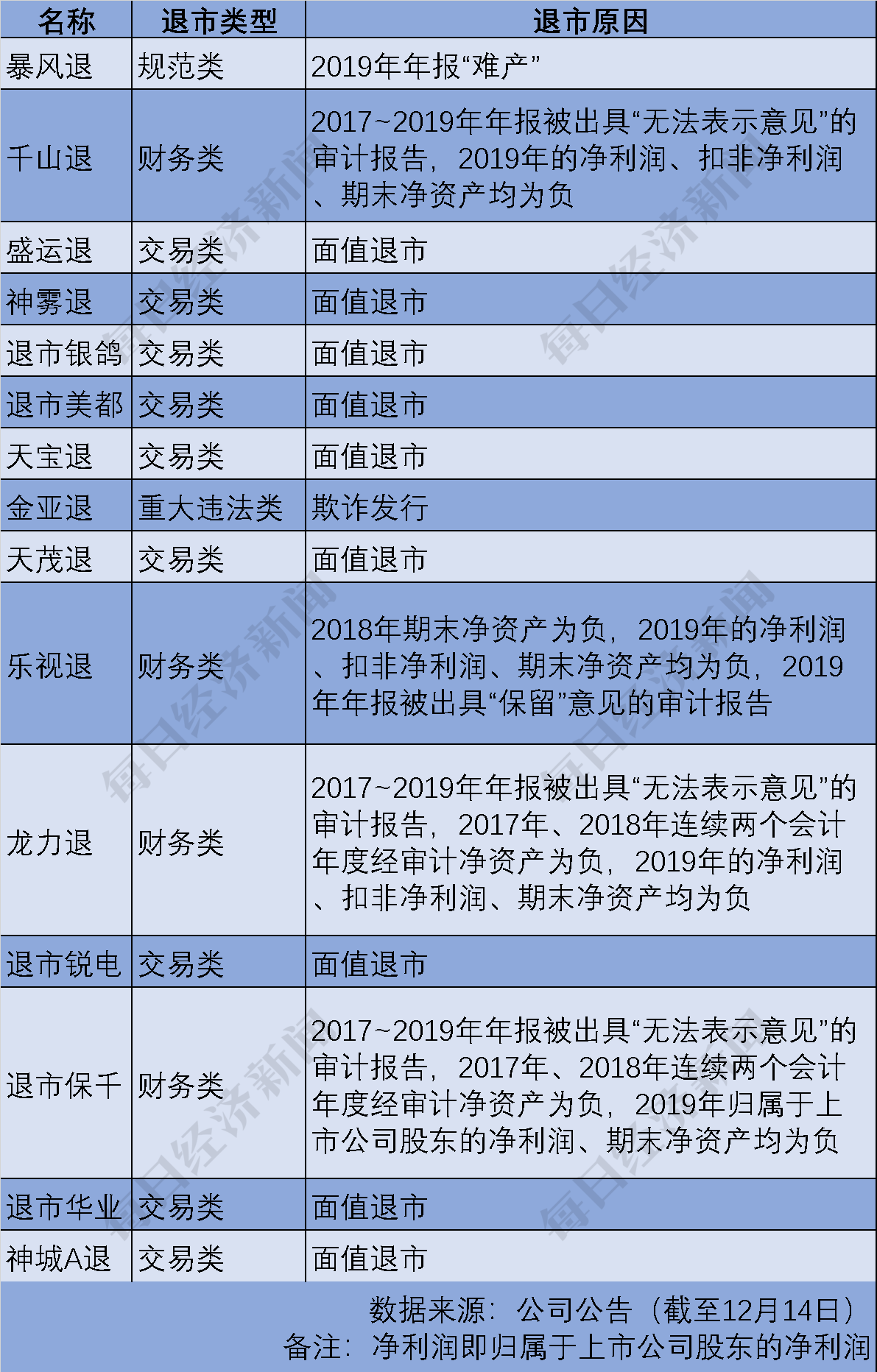

2020年退市股類型

很明顯,交易類占了絕大部分,緊隨其后的是財務(wù)類。如,退市保千,其2017~2019年年報被出具“無法表示意見”的審計報告,2017年、2018年連續(xù)兩個會計年度經(jīng)審計凈資產(chǎn)為負(fù),2019年歸屬于上市公司股東的凈利潤、期末凈資產(chǎn)均為負(fù)。

此外,暴風(fēng)退是因為2019年年報未在規(guī)定時間內(nèi)披露,延遲兩個月后仍然未披露而被暫停上市,暫停上市后1個月內(nèi)仍未披露2019年年報,最終被強(qiáng)制退市;金亞退則是因為欺詐發(fā)行被強(qiáng)制退市。

年內(nèi)退市的個股中,有兩只曾經(jīng)的明星股——樂視網(wǎng)、暴風(fēng)集團(tuán)。在這兩只股票的鼎盛期,中小股東看到的是大舉擴(kuò)張和股東減持。

考慮到凱迪退的A股征途已進(jìn)入倒計時,因此年內(nèi)退市股的數(shù)量至少上升為16只。

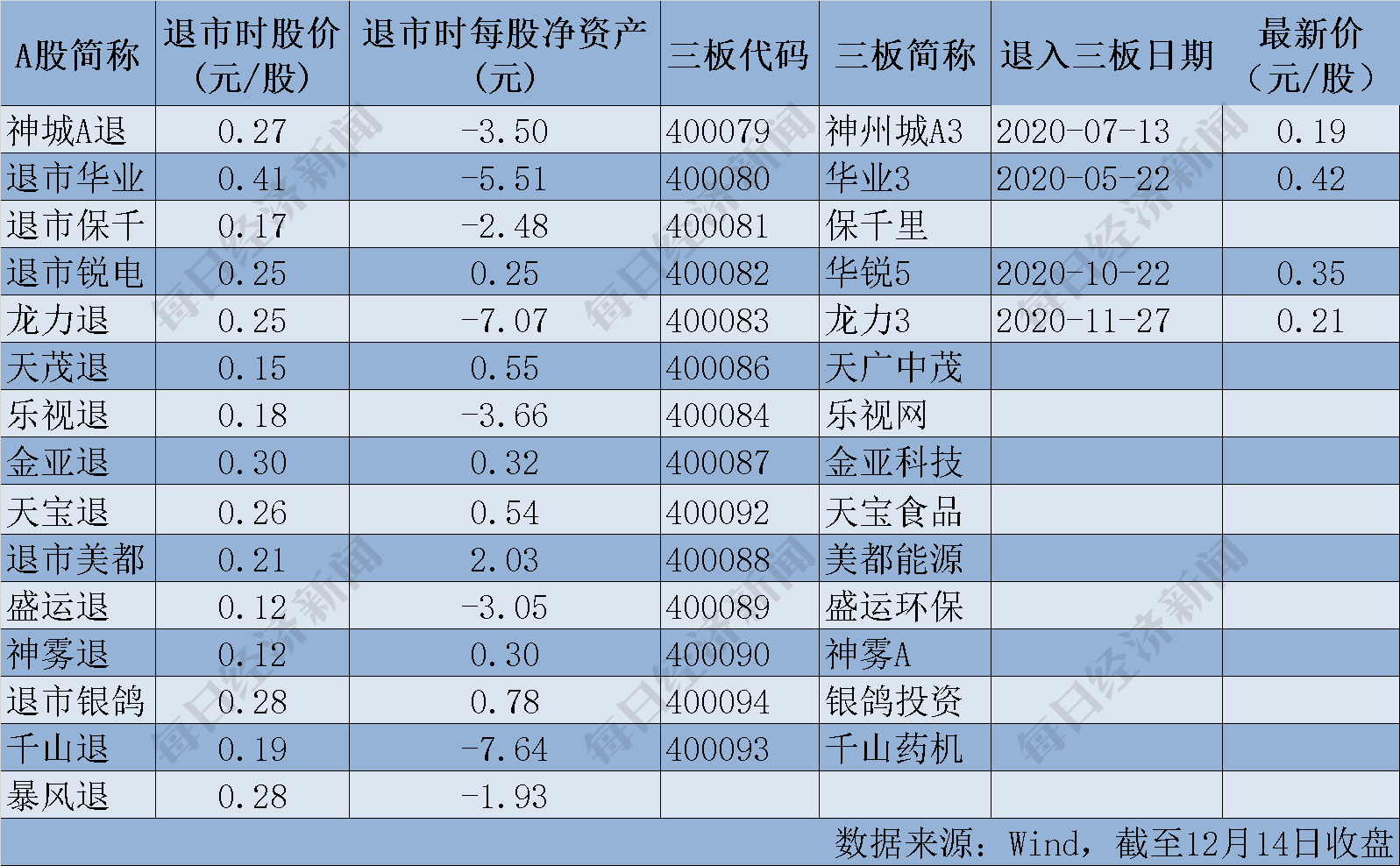

很多退市股退市時的股價都只有幾毛錢,也就是吃一頓飯的錢就能買一手(100股)股票。看著這么便宜的股價,很多人心動了。

2020年退市股情況

退市股真的像看上去那么便宜嗎?未必。

A股退市股摘牌后,會在全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)(以下簡稱三板)掛牌。而股票除了價格外,還要考慮流動性,就是當(dāng)你想賣的時候,得有買盤,否則就會有價無市,賣不出去,而且流動性還會影響估值水平。相比A股,三板市場的流動性遠(yuǎn)遠(yuǎn)不及。

一些投資者買A股退市股,賭的就是一個退市股重回A股的機(jī)會。

除了因吸收合并而退市的個股外,其他退市股都或多或少存在一些問題,這也使得它們重回A股的路并不那么平坦,因此能重回A股的個股數(shù)量極其有限。

Wind數(shù)據(jù)顯示,在過往退市的79只A股中(剔除因吸收合并、私有化、證券置換原因退市),僅有招商南油(原名長航油運(yùn))和ST國重裝(原名二重重裝)兩家公司成功回到A股市場,概率之小,風(fēng)險收益不成正比。

因為2011年~2014年連續(xù)虧損,經(jīng)公司申請,*ST二重于2015年5月主動退市,由此也成為“主動退市第一股”,退市時股價為2.35元。5年后,涅槃重生的國機(jī)重裝成功回歸A股。回歸首日,股價最高沖至9.59元,收盤報6.15元。

曾經(jīng)的長航油運(yùn)變身招商南油于2019年1月成功回歸,回歸首日最低價為2.66元,最高價為3.38元,而2014年退市時的股價為0.83元。

值得一提的是,上述兩家公司能夠重回A股,有兩點因素至關(guān)重要:一是它們有央企背景,股東實力雄厚;二是它們屬于傳統(tǒng)周期性行業(yè),此前退市除了自身原因,企業(yè)盈利隨宏觀經(jīng)濟(jì)周期波動也是重要因素。

另外,從回歸后的交易情況看,投資者的熱情在初期都經(jīng)歷了一個“快速降溫”的過程:招商南油重新上市前18個交易日,自最高點到最低點,股價回調(diào)幅度接近40%;ST國重裝重新上市前10個交易日,自最高點到最低點,股價回調(diào)幅度為54.85%。從投資者角度來說,在此階段貿(mào)然參與也蘊(yùn)含較大風(fēng)險。

如需轉(zhuǎn)載請與《每日經(jīng)濟(jì)新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112