每日經(jīng)濟(jì)新聞 2020-12-17 22:26:00

每經(jīng)記者 李蕾 每經(jīng)編輯 葉峰

最近公募基金市場被3萬億元的發(fā)行總規(guī)模刷屏了,這個數(shù)字創(chuàng)下了公募行業(yè)新的歷史紀(jì)錄,背后是不錯的業(yè)績表現(xiàn)作為支撐。Wind數(shù)據(jù)顯示,截至12月15日今年以來新成立的基金平均回報7.83%,其中股票型基金平均回報16.29%、表現(xiàn)最佳,也將更多投資者的目光吸引向了投資A股的基金。

不過另一方面,在近期的多家機(jī)構(gòu)研報中,“港股”卻成了一個熱門詞匯。有人在報告中提到“成長可期”,也有人將其表述為“交相綻放,更上層樓”。雖然港股近兩年表現(xiàn)并不出彩,但機(jī)構(gòu)投資者并沒有忘記這片投資的沃土,事實(shí)上恒生指數(shù)從10月至今已經(jīng)反彈了超過12%。

那么在2021年的牛年,被看好的港股市場能否迎來一波行情?不便直接投資港股市場的投資者,又可以通過買哪些基金來進(jìn)行“借道”?《每日經(jīng)濟(jì)新聞》記者研究了投資港股的基金業(yè)績,并就此采訪了優(yōu)秀的港股基金經(jīng)理,希望能為大家提供借鑒。

陸港通基金表現(xiàn)明顯更優(yōu)

客觀來說,港股近年來的整體表現(xiàn)確實(shí)比較疲軟,尤其是在2019年以后A股和美股都迎大幅上漲的背景下,恒生指數(shù)的表現(xiàn)就顯得稍弱了。平安證券研報顯示,自2015年以來恒生指數(shù)年化收率為-0.30%,年化波動率年化波動率18.74%。

廣發(fā)基金國際業(yè)務(wù)部基金經(jīng)理余昊告訴每經(jīng)記者,雖然從指數(shù)上來看,近兩年A股明顯是個牛市,而港股本身其實(shí)是處于一個熊市,但公募港股通基金跟港股本地或者外資投資者相比,表現(xiàn)仍然是非常好的。“為什么南下的公募基金這兩年普遍表現(xiàn)遠(yuǎn)好于外資的港股基金,主要還是因?yàn)檫@兩年南下資金主導(dǎo)了港股的估值變化方向,近水樓臺先得月。”

對普通投資者來說,涉及港股主題的基金類型主要包括QDII基金、投資范圍包含港股通標(biāo)的的基金以及香港互認(rèn)基金。在這其中,投資范圍包含港股通標(biāo)的的基金又可以分為滬港深基金、重點(diǎn)配置港股的指數(shù)基金等等。出于投資者可以接觸到、方便投資的角度考慮,參考Wind基金分類,每經(jīng)記者統(tǒng)計了QDII基金、陸港深基金(內(nèi)地)和港股ETF基金這三大類基金今年以來的表現(xiàn),希望給大家一個直觀的展示。

首先是投資港股的QDII基金:

今年以來回報最高的工銀瑞信香港中小盤美元,收益率是49.6%,放在整個QDII基金中確實(shí)算不上高。相比之下,38只投資港股的QDII基金中還有18只收益為負(fù),也能側(cè)面反映今年港股市場的疲軟。

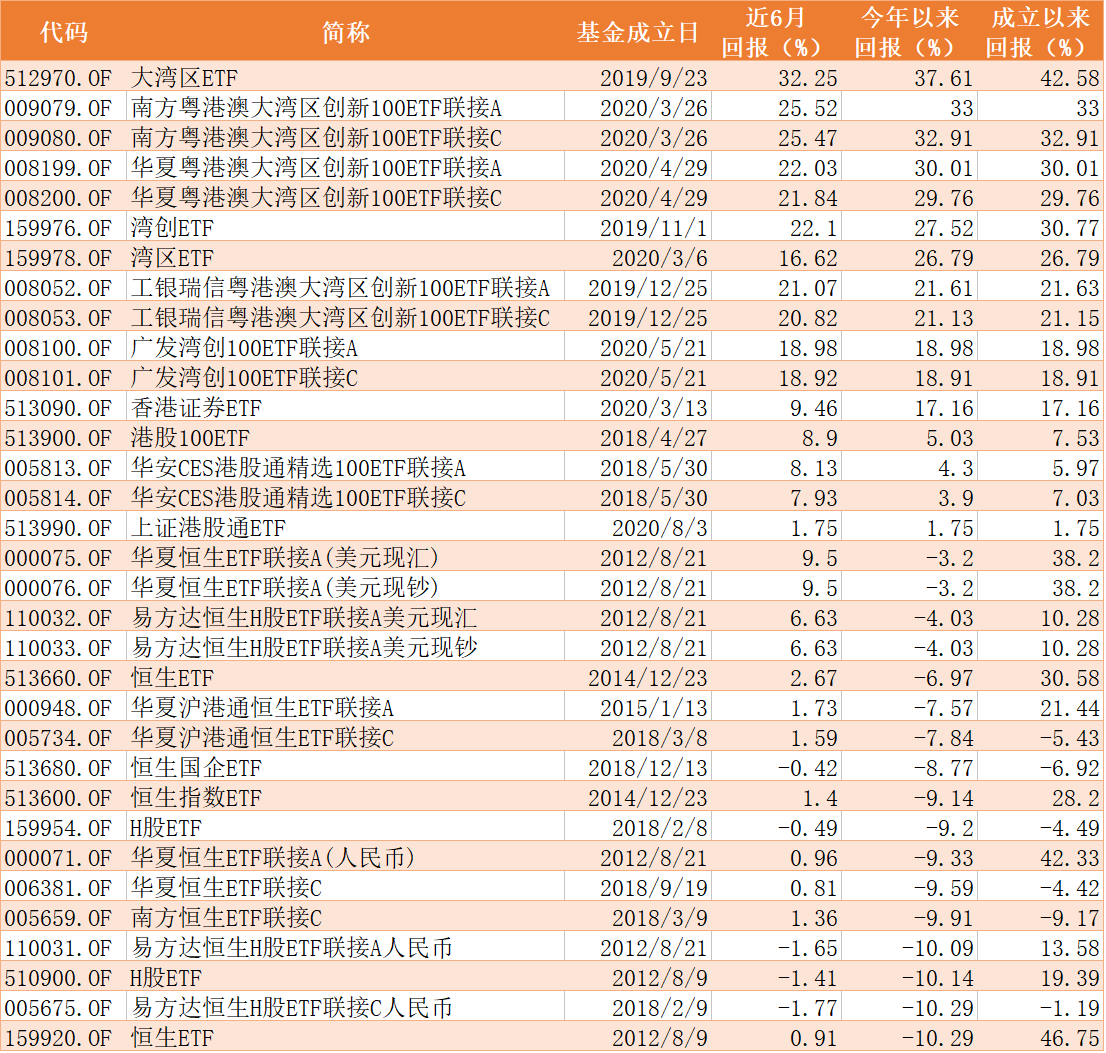

再來看看港股ETF基金的整體表現(xiàn):

ETF基金的情況似乎更不容樂觀,今年以來收益最高的大灣區(qū)ETF也只有37.61,而34只基金中有一半(17只)基金的收益都為負(fù)。

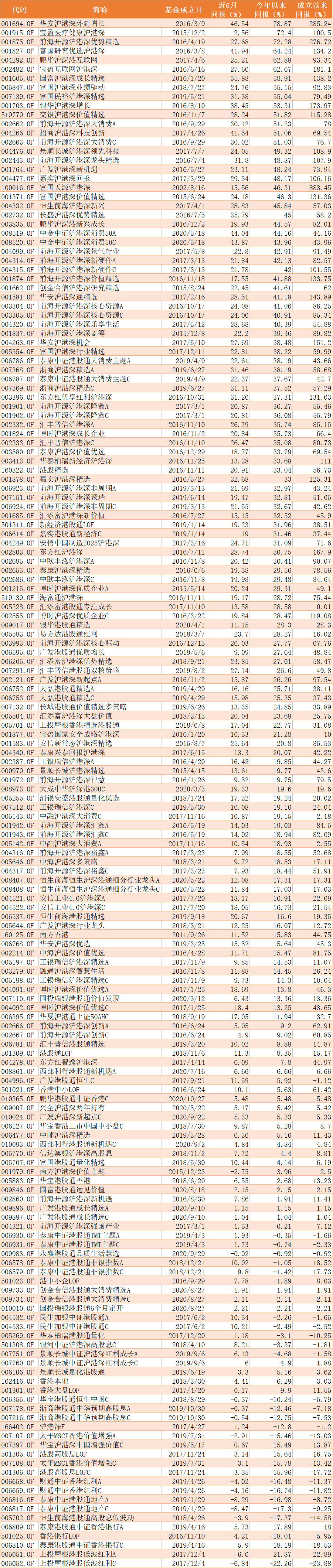

最后給大家呈現(xiàn)的是陸港通基金今年以來的表現(xiàn):

相比之下,陸港通基金的整體收益情況明顯好于前兩類基金。有投資港股的基金經(jīng)理告訴我們,主要原因在于與前兩類基金不同,陸港通基金可以有一定倉位投資于A股,而今年以來A股市場的表現(xiàn)顯然優(yōu)于港股,也為這類基金帶來了更好的回報。

港股價值股在2021年的表現(xiàn)有望“強(qiáng)勢歸來”?

雖然港股基金今年的表現(xiàn)平平,但也不能阻止機(jī)構(gòu)對未來港股市場和相關(guān)布局的看好。

平安證券在研報里指出,港股市場目前總體處于弱勢,但近年來積極向新興產(chǎn)業(yè)推動創(chuàng)新與轉(zhuǎn)型已經(jīng)取得了明顯的進(jìn)展,尤其中概股加速回流大概率成為趨勢。另外,從一級市場來看,港股打新率遠(yuǎn)高于A股市場,中概股的回歸將為中小投資者提供更多打新機(jī)會;從二級市場來看,港股標(biāo)的池的拓寬加上相對較低的估值將吸引國際資金入市。

余昊也坦言,現(xiàn)在肯定是港股非常好的一個布局時點(diǎn),但不一定是因?yàn)楦酃晒乐档汀?ldquo;從整體市場而言,港股估值是相當(dāng)?shù)偷模貏e是在A股和美股這種大的權(quán)益市場估值都在一個歷史分位數(shù)非常高的背景下。但是港股跟自己比的話,港股新經(jīng)濟(jì)標(biāo)的也是過去兩年港股通流入的比較多,這些新經(jīng)濟(jì)標(biāo)的其實(shí)跟歷史上比的話基本處于歷史分位數(shù)的中間位置,并沒有特別的便宜。”

在他看來,從影響市場的四個維度看,國際和國內(nèi)、供給和需求分別均指向港股明年有望整體表現(xiàn)較好。

國際方面,弱美元和強(qiáng)中國經(jīng)濟(jì)歷史上往往指向配置資金對港股的傾斜。美國重啟零利率和資產(chǎn)購買計劃,同時大幅放松當(dāng)前財政政策和未來的通脹約束,弱美元將是未來兩年的宏觀大背景。而短期抗疫水平影響經(jīng)濟(jì)景氣,中國經(jīng)濟(jì)表現(xiàn)非常突出。“故明年全球資產(chǎn)配置策略上,港股將是重點(diǎn)。”

國內(nèi)方面,在貨幣政策和經(jīng)濟(jì)增長此消彼長的周期中,也隱含著權(quán)益策略的改變。通常,企業(yè)盈利趨勢較好,而貨幣和信用邊際偏緊,港股跑贏A股,而反之A股跑贏港股。這是由于港股和A股共享同樣的盈利趨勢,而港股的估值變動主要依賴盈利趨勢,但A股的估值變動主要依賴貨幣和信用環(huán)境。“明年大概率處于企業(yè)盈利趨勢較好、而貨幣和信用偏緊的情況,大概率出現(xiàn)港股跑贏A股的情況。”

供給方面,港股的成分正在經(jīng)歷從舊經(jīng)濟(jì)過渡到新經(jīng)濟(jì)的過程中;而從長期看,新經(jīng)濟(jì)占GDP的比重將持續(xù)提升,帶來權(quán)益市場新經(jīng)濟(jì)長期跑贏整體經(jīng)濟(jì)。而從需求方面來看,港股通機(jī)制的引入帶來了港股部分板塊的估值提升,根據(jù)A股的偏好,A股高估值行業(yè)AH估值差收窄,A股低估值行業(yè)AH估值差收窄不明顯。而收窄的過程正在進(jìn)行中,未來將繼續(xù)提升港股的預(yù)期收益。

封面圖片來源:攝圖網(wǎng)

如需轉(zhuǎn)載請與《每日經(jīng)濟(jì)新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112