每日經濟新聞 2021-01-01 16:38:54

TOP10門檻值大提升。

每經記者 包晶晶 每經編輯 陳夢妤

多家機構日前陸續出爐2020年全年房企銷售業績榜單,2020年房地產行業集中度進一步提升,各梯隊門檻漸次抬高。與往年不同的是,單家房企“高歌猛進”難以復現,取而代之的是集體“小步慢跑”,同時仍有多家房企未能完成年初設定的目標。

中指研究院常務副院長黃瑜分析指出,2020年“千億軍團”增加至41家,共166家房企躋身百億軍團,銷售額平均增速為14.4%;百億企業的權益銷售額共計10.7萬億元,市場份額約61.8%。從代表企業銷售業績貢獻來看,二線城市占比近六成,達58.3%,一、二線城市成交占比略有提升,較2019年增加了0.3個、1.2個百分點。

2020年房企銷售業績榜 來源:中指院

TOP10房企全年合計銷售4.87萬億元(全口徑),其中碧桂園、恒大、萬科均超越7000億元,分別為7888.1億元、7038億元和7011億元。據中指研究院統計,“千億軍團”擴容至41家。

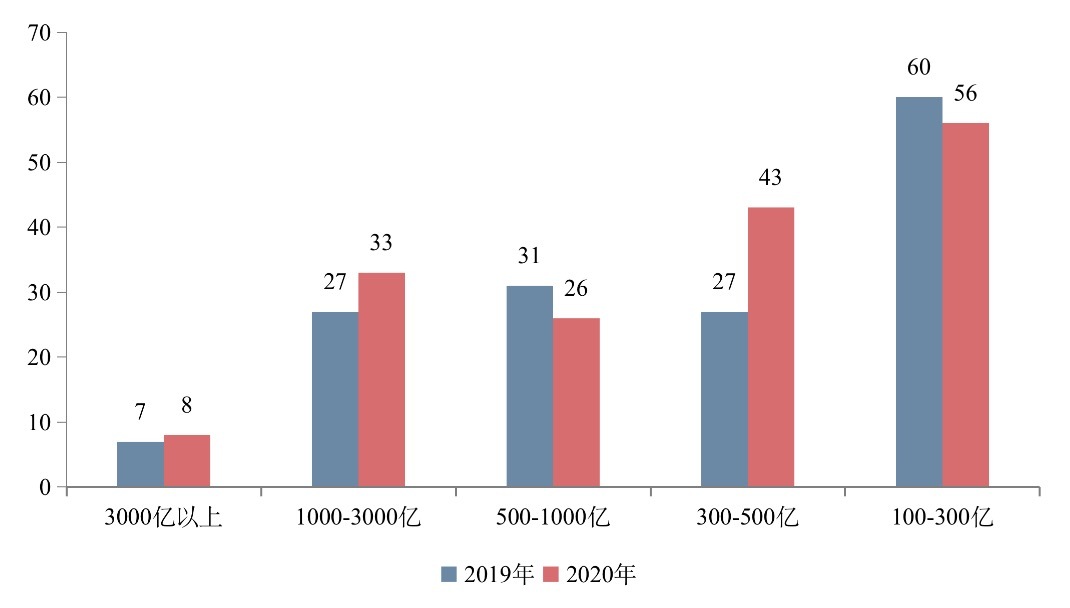

2020年百億企業各陣營數量情況 來源:中指院

2020年TOP3房企門檻值7011億元、TOP10房企門檻值2892億元,分別較上年提升749億元、467億元,為門檻值增長最大的兩個陣營,競爭愈加激烈;TOP30房企、TOP50房企、TOP100房企門檻值分別為1306億元、860億元、333億元,與上年相比均有所增長。

百億房企內部分化加劇,千億規模具有明顯的分水嶺特征。3000億以上、1000億~3000億、500億~1000億、300億~500億、100億~300億對應企業數量分別為8家、33家、26家、43家、56家。其中,3000億以上企業增長1家,1000億~3000億陣營企業數量增長6家,而500億~1000億陣營數量則減少5家。

從公布年度銷售目標的25家代表企業來看,目標完成率均值達106.1%,其中綠城、招商、金茂、華潤等企業的銷售目標完成率均在110%以上。

但值得注意的是,各梯隊房企業績開始踩下剎車。從數據上看,2000億以上房企中僅中國金茂、綠城中國銷售業績超過40%,分別為44%和43%,該陣營房企業績增幅為17%。長期來看,業績減速的大趨勢不會有所改變。

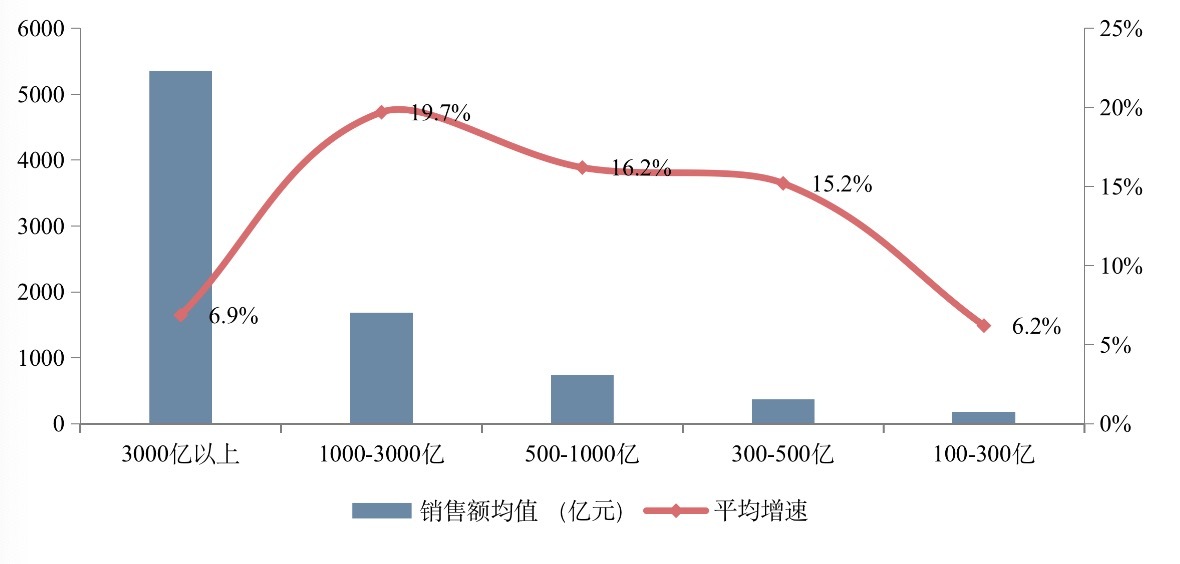

如果將目光從典型房企放大放到所有百億房企,其趨勢更值得探討。“百億企業增速分布呈現倒U形,頭部、尾部企業增速較低,腰部企業增速較高。”中指研究院分析認為,“3000億以上大型企業發展更加穩健,1000億~3000億企業和500億~1000億企業繼續追求規模擴張,銷售增長率較快,企業通過拓展市場布局、抓住城市結構性機遇、加大合作力度等實現業績快速增長;300億~500億企業稍弱,但仍通過深耕重點城市,保持了業績較快增長。”

2020年百億企業各陣營的銷售額均值及增長率情況 來源:中指院

從中指院數據看,南京超越北京、上海,成為2020年新房銷售額最高的城市。

分城市能級來看,2020年百億代表企業銷售額前20城市中,二線城市占比近六成,一二線城市成交占比略有提升。2020年,百億企業繼續聚焦二線城市,50家百億代表企業的二線城市業績貢獻占比為58.3%,較2019年增加了1.2個百分點;一線城市需求旺盛在新冠疫情影響下韌性凸顯,供應端改善推動市場成交上行,銷售占比上升0.3百分點至18.6%;三四線城市貢獻占比下降1.5個百分點至23.1%。

2020年百億代表企業銷售額前20城市銷售額 數據來源:中指院

城市群中最大贏家當屬長三角城市群,區域內需求旺盛,市場率先恢復,銷售占比提升1.9個百分點,占比達到為36.7%。

長三角、粵港澳(內地)、京津冀三大城市群合計銷售占比超六成,比例繼續提升。2020年,百億企業長三角、粵港澳(內地)、京津冀城市群的銷售額貢獻較大合計占比62.3%,較上年同期提升2.9個百分點。

2021年,房住不炒的調控總基調之下,行業降速、城市分化、風險加大將成大趨勢,金融監管也將繼續,未來房企陣營將如何變化,值得持續關注。

封面圖片來源:視覺中國

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP