每日經濟新聞 2021-01-25 15:28:15

每經記者 胡琳 李玉雯 每經編輯 廖丹

在2020年最后一天,人民銀行、銀保監會聯手放出大招,《關于建立銀行業金融機構房地產貸款集中度管理制度的通知》重磅出臺。

1月15日,央行金融市場司司長鄒瀾在2020年金融統計數據新聞發布會上表示,近年來,人民銀行堅持“房子是用來住的,不是用來炒的”定位,緊緊圍繞穩地價、穩房價、穩預期的目標全面落實房地產長效機制,加強房地產金融管理。

實際上,近年來,政策層面一直強調從嚴調控房地產市場,建立房地產調控長效機制并防范過熱風險。

堅持“房住不炒”的定位無疑有利于市場主體形成穩定的政策預期,有利于房地產市場平穩健康可持續發展。但同時也給相關銀行業務戴上了緊箍咒。近期,《每日經濟新聞》記者調查了上海、深圳兩地個人住房貸款情況,發現多家銀行額度收緊,甚者在上海地區有股份行表示放款時間無限期。

招商銀行上海地區一支行工作人員告訴記者,房貸新規出來以后,其所在的銀行在房貸額度上劃得非常緊,現在放款很慢,沒辦法確保時效。“我們這邊現在額度相當少,如果客戶決定現在做,我們不確定什么時候能放款,給到的回復只能是無限期。”

類似地,興業銀行上海某支行信貸人員表示:“個人首套房目前沒有貸款額度,現在放不了款,起碼要到6月份才能放款。如果是二套房可能會快一點,但是現在額度也很緊張,什么時候放款我們也不好說。”這并非個例,該信貸人員告訴記者,上海地區該行各家網點基本都是同樣的情況。

記者從浦發銀行上海一支行了解到,該行每個月對房貸會控額,目前從受理到放款整個過程需要一個多月。“這是最起碼的時間了,跟以前差不多,我們還好一些,本來就一直在控(額度),現在有些銀行(放款)要三、四個月。”

對比上海無限期的放款時間,深圳地區倒是給了明確的時間線。《每日經濟新聞》采訪了4家銀行二手樓住房貸款業務,除了農業銀行工作人員表示具體放貸時間不好說以外,工商銀行、交通銀行、招商銀行給出的時間都是3月可能會放貸下來。

“現在如果你辦理,預計在3月份放款。”招商銀行工作人員補充道,之后就不確定了,因為這個事隨時都會變化的。

招商銀行工作人員并未過多透露額度緊張的原因,工商銀行工作人員稱則是因為月底沒額度加上過年的原因。

“一個月的樣子吧,從你遞資料、審批到放款,一般一個月左右吧。”記者進一步詢問是否大概2月底能夠放款,該工作人員稱,估計要等3月初,一般月底沒有款放。

實際上,記者在去年年末走訪各大銀行時,不少銀行就表示年底額度緊張。這一說法也得到交通銀行工作人員印證,據交通銀行工作人員透露,去年10月,部分銀行的個人住房貸款業務到目前都還沒有放款。

“我們現在放款沒那么快的。”交通銀行工作人員表示。當記者問起3月能否放款時,該工作人員告訴記者:“3月可能是最快的了,今年的形勢特別嚴峻,總體上央行會壓降房貸的額度。”

有銀行工作人員提及,房貸額度緊張是受房貸新規的影響。

在2020年最后一天,人民銀行、銀保監會聯合放出大招,出臺《關于建立銀行業金融機構房地產貸款集中度管理制度的通知》,為銀行業金融機構房地產貸款占比、個人住房貸款占比劃定“紅線”,上述通知自2021年1月1日起實施。

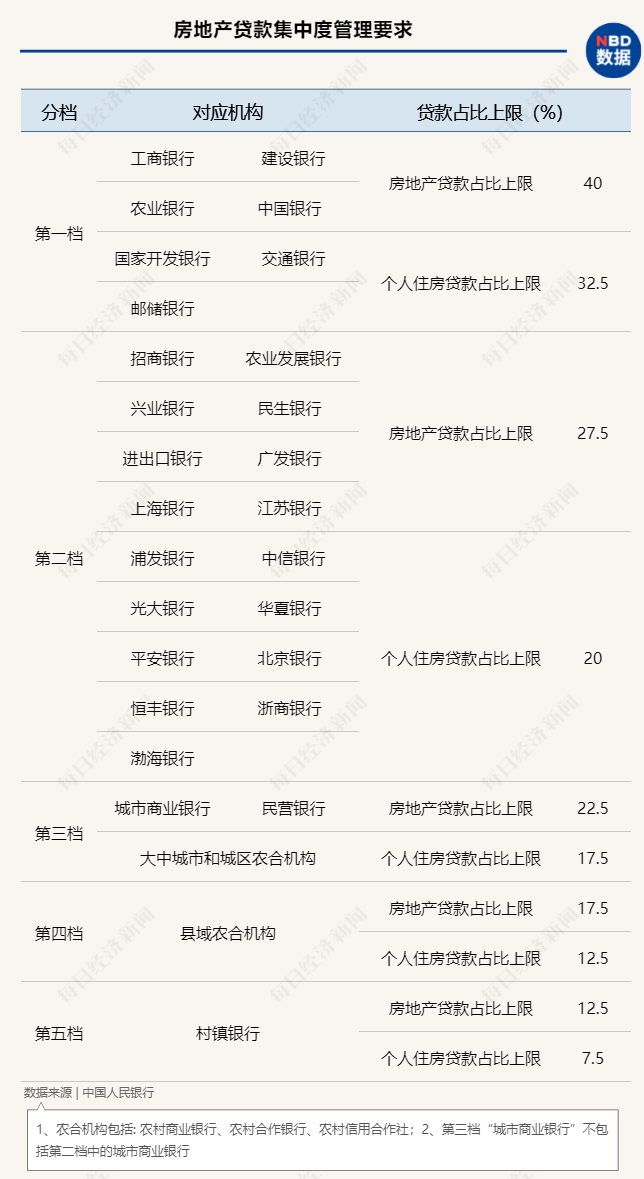

按照房地產貸款集中度管理要求,房地產貸款占比上限和個人住房貸款占比上限分為五檔:中資大型銀行分別是40%和32.5%,中資中型銀行分別是27.5%和20%,中資小型銀行和非縣域農合機構分別是22.5%和17.5%,縣域農合機構分別是17.5%和12.5%,村鎮銀行分別是12.5%和7.5%。

同時,“超標”的銀行業金融機構則須限期整改。具體來看,2020年12月末,銀行業金融機構房地產貸款占比、個人住房貸款占比超出管理要求,超出2個百分點以內的,業務調整過渡期為自上述通知實施之日起2年;超出2個百分點及以上的,業務調整過渡期為自上述通知實施之日起4年。房地產貸款占比、個人住房貸款占比的業務調整過渡期分別設置。

人民銀行、銀保監會在答記者問中表示,建立房地產貸款集中度管理制度,有利于市場主體形成穩定的政策預期,有利于房地產市場平穩健康可持續發展。

近年來,監管對房地產的管控層層加碼,從房地產開發商到金融機構已先后被納入監管。那么,2021年房地產金融政策會有哪些變化?

1月15日,國新辦舉行2020年金融統計數據新聞發布會。會上,央行金融市場司司長鄒瀾表示,近年來,人民銀行堅持“房子是用來住的,不是用來炒的”定位,緊緊圍繞穩地價、穩房價、穩預期的目標全面落實房地產長效機制,加強房地產金融管理,重點開展了幾方面的工作。

一是加強了房地產的金融調控。牽頭金融部門加強對各類資金流入房地產的統計監測,引導商業銀行房地產貸款合理增長,推動金融資源更多流向制造業、小微企業等重點領域和薄弱環節。去年房地產貸款增速8年來首次低于各項貸款增速,新增房地產貸款占各項貸款比重從2016年的44.8%下降到去年的28%。

二是實施好房地產金融審慎管理制度。其一是落實長效機制,因城施策,實施好差別化住房信貸政策。其二是按照規則化、透明化方向,形成了重點房地產企業資金監測和融資管理規則。其三是建立健全房地產金融宏觀審慎管理制度。

三是完善住房租賃金融政策。按照“租購并舉”的方向,加快研究金融支持住房租賃市場的政策。

鄒瀾表示,下一步,央行將認真貫徹落實十九屆五中全會、中央經濟工作會議部署,堅持“房住不炒”定位,租購并舉,因城施策,保持房地產金融政策連續性、一致性、穩定性,穩妥實施好房地產金融審慎管理制度,加大住房租賃市場發展的金融支持,促進房地產市場平穩健康發展。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP