每日經濟新聞 2021-02-05 18:20:22

只要是主動管理型基金,選基金本質上就是選基金經理。既然是選人,那么“丈母娘標準”就肯定能派上用場。這里,我們可以簡單定一下,選基金經理的“丈母娘標準”。1、多金,見過大錢;2、高學歷,高智商;3、能力突出,事業有成;4、用情專一,品性穩定。

圖片來源:攝圖網

來源:微信公眾號“道達號”(微信公號ID:daoda1997)

相傳,在相親圈子里,丈母娘的選婿標準發揮著重要的作用。什么“一見鐘情”型、“人畜無害”型等,都只能算相親加分項,而最終拿下丈母娘選婿的核心因素,則大多都是車房戶口等“即有物質”因素。這些大家應該都心照不宣。

作為職業投資者,拿來主義、學以致用,永遠是我們的投資座右銘。在相親圈子的“丈母娘標準”,可能在投資領域,讓我們受益匪淺,白馬股/績優股投資策略就是這種理念的實戰推廣,各位可以在情緒寶的【策略組合】欄目中看到。而我們今天重點探討的,就是“丈母娘標準”,在基金投資中的應用。

眾所周知,只要是主動管理型基金,選基金本質上就是選基金經理。既然是選人,那么“丈母娘標準”就肯定能派上用場。這里,我們可以簡單定一下,選基金經理的“丈母娘標準”。

1、多金,見過大錢

翻譯過來就是,管理規模越大越好。局長偏好那些管理規模在100億以上的基金經理,這些人見過大錢,思維格局都不會差。目前算上QDII、偏股混合基金,在約1600位的主動型公募基金經理中,管理規模在100億以上的基金經理,約290位,占比約20%不到,符合我們經常說的“二八定律”(少數人優秀,多數人平庸)。

2、高學歷,高智商

翻譯過來就是,這些基金經理一定對市場信息理解最深、宏觀方向把握最準、風控最專業的一批人。在學歷上,博士比例約10%,碩士比例約88%,本科比例約2%。要知道全國人民的學歷統計:本科以上學歷只占5%左右,因此,基金經理群體絕對是“人中龍鳳”。這條反而是“丈母娘標準”里,最容易達標的。

3、能力突出,事業有成

翻譯過來就是,基金經理們需要持續賺到錢,持續跑贏市場,最好還能穿越牛熊。目前滬深300指數的年化收益率是11%~12%,而當前任職5年以上,歷史幾何年化收益超過12%的基金經理約有303位,達到“丈母娘標準”的,不到全國基金經理總數的13%。

4、用情專一,品性穩定

翻譯過來就是,基金經理們需要策略穩定,不能來回搖擺,這樣基金經理才會更加專注地表達自己的投資思路。比如興全系列的基金,他們的基金經理長期專注一只基金的管理,長期收益豐厚而且波動又小。

以上就是局長眼中,選擇基金的“丈母娘標準”,希望能對你有幫助。如果我們能抄到他們的作業,那對我們投資就能起到如虎添翼的效果。

局長選基金經理的“丈母娘標準”:

a、管理規模百億級;

b、學歷碩士以上;

c、歷史幾何年化收益率超過12%;

d、任職至少5年以上,策略穩定,不能來回搖擺。

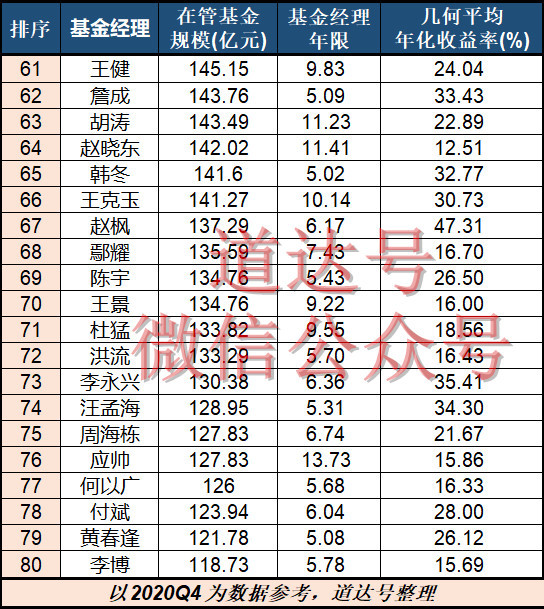

篩選后,一共91位符合標準的基金經理,參考1600位主動型公募基金經理,占比為5.69%,妥妥的基金圈里的“人中龍鳳”。

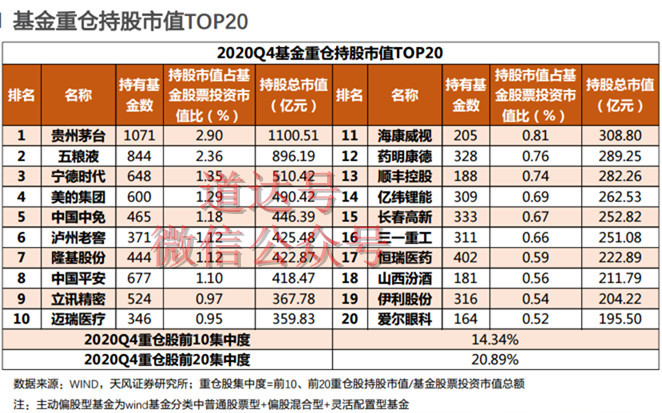

邏輯1:他們都持有的資產一定是A股核心資產【白名單制度】

俗話說,英雄所見略同,這91位基金經理都重倉的公司,就一定是A股的核心資產,這點毋庸置疑,以上基金經理都重倉的前十大公司如下:

由于91位基金經理涉及770只基金產品,今天先統計前10大公司,后期我們會在下個季度,更新前20大公司,方便大家歸類。這里我補充一張天風證券的統計:

通過這種分析,我們就能比較輕松地找出中國資本市場的核心資產。【解決了選擇值得長期持有公司的痛點】

邏輯2:他們增減持的資產一定要重點關注【灰名單制度】

股價是市場預期和業績驗證的博弈結果,當基金經理們增持某些公司時,要么公司被低估,要么公司還有溢價空間。如果再梳理下相關行業或者公司的研報,基本上我們就能在宏觀層面上,跟上這些基金經理們的思路。【在不考慮技術分析的情況下,解決了選股和階段擇時的痛點】

比如,在2020年四季度新進重倉股方面,主動權益類基金的新進重倉股主要是電子、非銀行金融、消費者服務、家電等行業的A股股票。其中,被主動權益類基金新納入重倉股較多的是海康威視、中國平安、中國中免、美的集團、寧德時代等等。

從局長的交易經驗來看,這里面大部分在未來都還會出現幾次大幅度的主升浪階段,我們完全可以跟蹤,通過研報來了解公司的商業模式和看漲邏輯(詳見《三招教你快速吸收研報精華》),并用情緒寶的【趨勢查詢】來等待介入時機。

邏輯3:投資集中化,龍頭集中化不可避免【黑名單制度】

投資集中化不是重倉,而是你需要觀察的領域越來越集中了,比如大家都能發現,面向消費者的領域,更容易出現萬億級市值的公司,你只需要重點看幾個大行業就行,不需要到處找題材和概念,龍頭集中化說的是,各行各業可能最終只會出現1-2家龍頭公司,享受行業發展的紅利,投資他們更容易獲取超額收益。

這個事不僅僅在A股是這樣,在海外市場比如美股同樣是這樣的情況。局長再給大家匯報一組美股的數據,美國最大的20只共同基金產品,去掉ETF主動管理的20只共同基金,管了美國共同基金40%多的規模,而這個過程中大家會發現,他們所購買的股票也非常非常少、非常非常集中,比如說這20個基金產品里,大家持有最多的十只股票占他們整個持倉的比重,從2012年的不到50%上升到了現在的80%,這十只股票占這20人管理規模的80%。

不管是在A股、美股,全球都是這樣的,背后的原因也比較簡單,全球范圍內來看流通盤足夠大、流動性足夠好、業績好的公司就這么多。未來資金面的角度來講,渠道的二八分化、各個行業的二八分化,導致的結果就是公募基金對于股票流動性的要求會越來越高。從這個角度出發,大盤的溢價、小盤的折價會持續存在。

因此,你一定要有【黑名單制度】的理念,即不該碰的一定別碰,現在局長對100億市值以下的公司,基本都不會關注了,省下大把精力讓自己的投資更穩健。

(本文內容僅供參考,不作為投資依據,據此入市,風險自擔。)

使用微信掃描下方二維碼,關注“道達號”微信公眾號,與更多股市大咖同行。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP