每日經濟新聞 2021-02-09 16:27:27

◎進入2月以來,已有超過30家房企公布了1月業績,整體同比大幅增長。

◎頭部房企在市場回暖中的增長卻顯得更為明顯,中小房企業績分化。

◎對房企而言,2021年面臨的最大問題依舊是老生常談的“去杠桿”。

每經記者 吳若凡 每經編輯 魏文藝

進入2月份以來,房企陸續公布1月份的銷售業績。

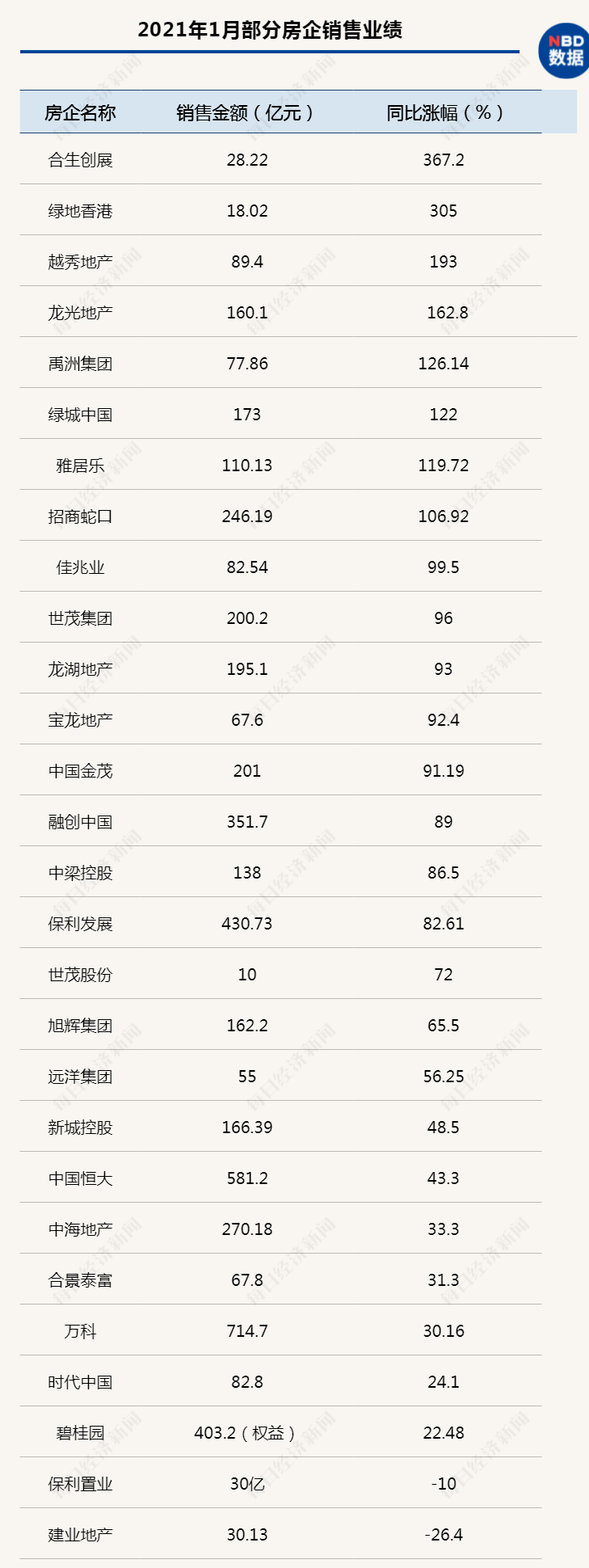

據《每日經濟新聞》記者不完全統計,截至2月9日中午,已有超過30家房企公布了1月業績,整體同比大幅增,其中28家房企1月銷售額平均增幅超過90%。其中1月銷售業績同比增長超過100%的房企達8家,同比增長最高的甚至達到驚人的367.2%。

1月是2021年的開局,而房企也紛紛在這個具有重要意義的月份取得“開門紅”。可以佐證的是,據克而瑞統計,1月份百強房企實現操盤銷售金額8705.3億元,整體業績規模較去年同期大幅上升70.7%。

58安居客房產研究院分院院長張波向記者分析指出,1月房企銷量同比猛增,并不代表市場整體熱度過高。由于去年春節在1月,同時受疫情影響,大部分地區的銷售暫停,導致今年1月市場表現明顯好于去年。當然,部分城市樓市熱度提升的確也起到一定作用,但并非主因。

圖片來源:攝圖網

雖然頭部房企的銷售基數更大,但在市場回暖中的增長卻顯得尤為明顯。

公告顯示,1月份頭部房企業績增幅顯著。如龍湖合約銷售額195.1億元,同比增長約93%;世茂集團合約銷售200.2億元,同比增長96%;綠城中國1月實現合同銷售額173億元,同比增長122%。

相比之下,綠地的排名有所下滑。2020年綠地控股全年銷售金額排名在第7位,而今年1月則退至第15位。綠地近期負債壓力表現較為明顯,凈負債率水平在近幾年有所下降,但依然高于平均水平。預計1月綠地的銷售速度減緩只是暫時性表現,為降低負債水平,綠地后期加快去化速度和回款速度的訴求依然會十分明顯。

值得注意的是,中小房企的競爭力與規模房企仍有差距。如時代中國1月合同銷售金額82.8億元,同比增長24.1%;合景泰富預售額67.8億元,同比增長31.3%;新城控股合同銷售166.39億元,同比增長48.5%;遠洋集團1月協議銷售額55億元,同比增長56.25%。據克而瑞統計,1月TOP10房企銷售門檻值為187億元,較2020年同期增長119%;TOP50房企的門檻值44億元,較2020年同期增長75.3%,兩者增幅有著明顯差距。

與此同時,中小房企的業績分化也十分明顯。如越秀地產1月銷售89.4億元,同比上升約193%;合生創展1月份合約銷售28.22億元,同比增高達367.2%。而建業地產1月份取得物業合同銷售額30.13億元,同比減少26.4%;保利置業1月合約銷售額30億元,同比下跌10%。

不過,克而瑞研究中心總經理林波向《每日經濟新聞》記者表示,單純看1月份房企業績同比大幅增長,并不能代表全年業績。1月份百強房企銷售數據強勢反彈,很大程度上是因為去年同期正值春節假期,且因疫情的出現而停擺這兩大因素所導致的基數較低所致。此外,部分城市樓市景氣度從去年下半年至今持續回暖,對行業成交有進一步刺激作用。

值得一提的是,TOP3房企的排位在1月份出現變化。2015年之前,萬科一直占居著房企銷售榜首位,2016年榜首位置被恒大奪得,2017~2020年的年度銷冠一直屬于碧桂園。不過今年1月,萬科以702億元的全口徑銷售金額重新坐上榜首位置,比排在第二的恒大(602.7億元)多出近100億元,而第三位的碧桂園全口徑銷售金額為556.2億元。

數據來源:根據企業公告整理

張波表示,1月份頭部房企的出貨量增長明顯,從銷量排行來看,萬科的操盤金額和全口徑金額均升至首位。一方面萬科自身的銷量增長速度的確非常快,通過加快去化來保障穩健增長的節奏愈加明顯。

林波也認為,這和萬科的布局有很大關系,萬科的布局更偏向一二線,此外去年也隱藏了一部分業績;另一方面,部分頭部房企降低增速,甚至在降負債要求之下減緩拿地、放慢開發節奏,導致萬科在1月的增長變得十分突出。

“除了頭部房企之外,今年值得期待的是央企和國企。”林波指出,這些企業在去年四季度逆勢加倉,相比前8個月增幅達60%。如中海、招商、華潤等在去年最年4個月持續加倉。

此外,浙系企業,如德信、祥生、中梁、華鴻等今年均有看點,但不排除自身會出現或多或少的問題。這類企業具有明顯的區域基因,基本都在2019年、2020年上市,總體來說財務壓力相對較小,又深耕長三角,開年拿地沖得比較猛。加上本土優勢,如果市場保持去年的熱度,今年再加倉,業績增長就能得到保障。

2021年1月,在2020年底各項針對融資端的金融調控政策之后,多地調控政策也在趨緊。如1月底上海推出封堵“假離婚”購房漏洞、調整增值稅免征年限、加強信貸資金管理的“滬十條”,杭州推出旨在圍堵此前調控政策下的炒房“漏洞”、嚴控需求端的“杭五條”等。

在此背景下,隨著部分熱點城市信貸資金管控趨緊,銀行放貸速度走緩,未來房企銷售也將面臨更多新挑戰。對于未來而言,林波表示,防范風險、更好的適應市場調控及變化,是房企新一年的首要目標。預計2021年將有更多規模房企的增速進一步放緩,不排除會有負增長的企業出現

《每日經濟新聞》記者觀察發現,1月份一二線城市的熱點區域的多個“紅盤”,由于受限價等因素影響,無須促銷,市場的關注度也會極高,上海、杭州等城市甚至出臺政策來保障無房戶優先購房。而非熱點的三四線城市,由于返鄉人群的缺失,1月份的市場熱度明顯減弱。

尤其值得注意的是,2021年房企到期債務將超過萬億元,這也使得房企的資金壓力巨大。而融資端的“三道紅線”和供給端的“五檔金融機構”與房貸“兩道紅線”一起作用,從資金融入和融出兩端積極調控,倒逼房企加速去杠桿、降負債。

“對房企來說,今年面臨的最大問題依舊是老生常談的去杠桿,在這個大前提之下,房企要做的是從資產負債端著手。”林波表示,一方面,今年房企銷售壓力很大,由于熱門城市不斷出臺政策持續打壓樓市,而沒出政策的城市本身銷售壓力就很大。此外,有條件分拆上市的房企今年還是要抓緊,尤其是踩在橙色、紅色線上的房企,通過上市能夠快速解決高負債的問題。

此外在投拓方面,今年分化依然明顯,熱門城市盡管打壓,但土地市場熱度還是不會降,房企在有限的土地投資預算下,會更加傾斜于東部的熱門城市。今年房企要想保持正向現金流,就需要在對的地方落子。整個長三角拿地很難說能撿到肉,又想要指標,又想要規模,拿地的時候就不考慮項目未來的盈利性。

林波表示,除此之外,房企還是要想盡辦法去融資,畢竟這是很多企業面臨的坎。已有部分頭部房企出現不同程度的資金問題,大企業尚且如此,中小企業更不用說。

而對信貸資金管控的增強將使得房企銷售回款的難度增加,需要房企加強現金流的管理與預警,在收入端通過多種措施加速去化、甚至以價換量,在支出端量入為出,調整拿地力度,才能有效緩解資金壓力。

“1月下旬,上海、杭州、深圳等核心城市因樓市過熱導致監管部門迅速升級調控措施,與中央“房住不炒”的調控步調保持一致性,房企在這些區域未來的需求釋放可能會受到影響。”張波認為,房企需要加強對重點區域以及核心城市地產周期的研究,才能在分化的城市市場中更合理地調整推貨節奏,把握住不同的銷售窗口期,更好實現促去化、抓回款的重要目標。

(鎂刻地產原創,喜歡請關注微信號meikedichan)

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP