每日經濟新聞 2021-03-04 19:19:03

◎而按照頭豹研究院的預測,智慧安防2018~2022年的預測年復合增長率或達35.9%。那現階段哪家公司更具投資價值?結合最近多家券商研報的觀點,我們看到機構對大華股份更為青睞。

◎從毛利率看,鈷、鋰上游、隔膜這兩個環節毛利率遠高于其他環節。鈷鋰當中,預測天齊鋰業今年毛利率達到70%,比贛鋒鋰業還要多出24個百分點。這再次說明有一口好礦的重要性。隔膜倒是有點讓人驚喜,電池隔膜毛利率還是超過了40%。

《老記吹“牛”》欄目,由我們資本市場資深的記者、編輯每天篩選一些行業、公司的亮點,為大家的投資決策提供輔助和參考。

要點:

1)海康威視、大華股份已占到安防領域半壁江山,兩者在智慧安防領域護城河深厚。

2)從近期券商目標價和券商給出的投資邏輯上看,大華股份更受機構青睞。

今天聊下物聯網的重點子類:智慧安防。不論是智慧城市還是智慧交通的發展,都離不開安防這一領域,按照中安協的數據,2020年我國安防行業總收入將達8000億元,年增長率超10%。而按照頭豹研究院的預測,智慧安防在2020年或將達到2861億元,2018~2022年的預測年復合增長率或達35.9%。而有意思的是,智慧安防中的兩大巨頭均是A股上市公司:海康威視(002415)、大華股份(002236)。按照A&S《2020全球安防50強》的數據顯示,在全球視頻監控領域,按照2019年營收排名,海康威視、大華股份兩者的市場份額已經達到44.5%,占據半壁江山。

作為智慧安防的兩大巨頭公司,海康威視和大華股份在技術上的護城河有目共睹,兩者均是以視頻為核心的智慧物聯解決方案提供商和運營服務商,視覺識別與物聯網的融合發展,已經讓這兩家公司均形成了集視頻物聯、AI企業、云服務、軟硬件集成商一體發展的格局。

那現階段哪家公司更具投資價值?結合最近多家券商研報的觀點,我們看到機構對大華股份更為青睞。

在近30天內,機構給予海康威視一致目標價為70.46元(3月3日收盤價為57.95元,與一致目標價相比的目標漲幅為46%),有10家機構給予買入評級;大華股份一致目標價為33.94元(3月3日收盤價為23.17元,與一致目標價相比的目標漲幅為18%),有8家機構給予買入評級。在券商給予的最高目標價上,兩者的分化更為明顯,中信建投給予大華股份最高目標價為45元,而海康威視則是85元,兩者的目標漲幅分別是94%和47%。

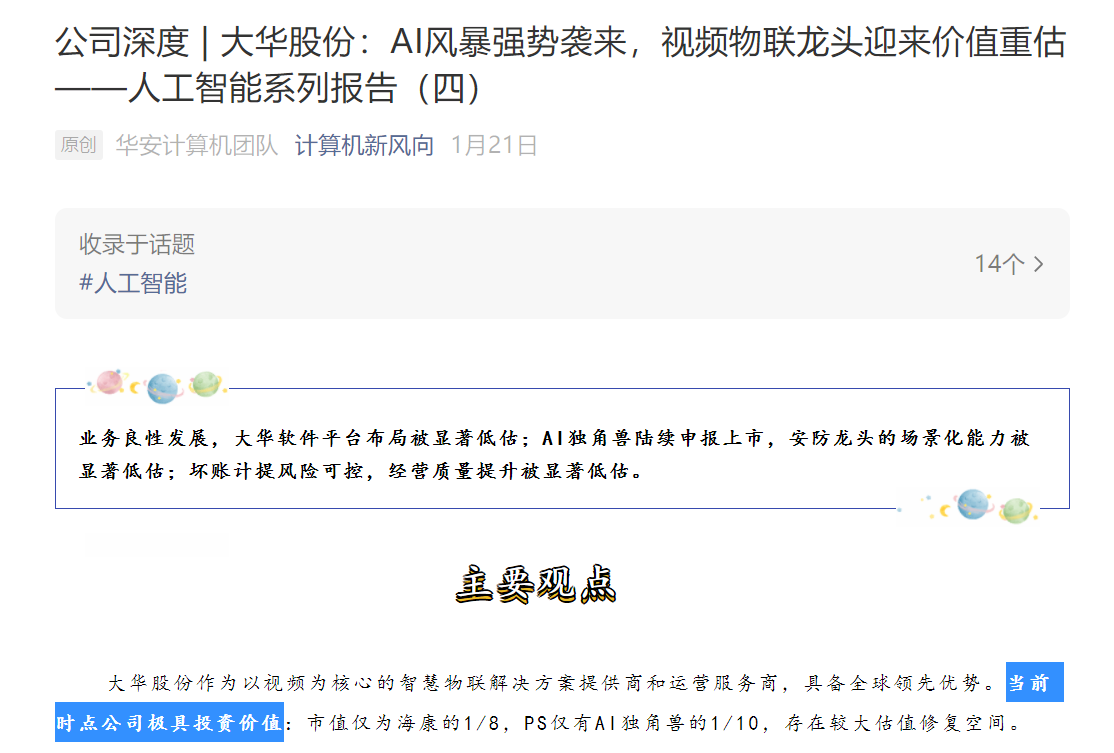

圖片來源:華安證券

而在華安證券今年初的人工智能深度系列報告中,則明確的表達了大華股份的價值需要重估,大華軟件平臺布局被顯著低估的觀點。在1月的研報中華安證券還從以下三個方面闡述了大華股份價值重估的觀點,并認為大華股份“當前時點極具投資價值”:

1)軟件平臺布局被顯著低估:AI的全棧能力,形成了“端-邊-云”協同聯動的全鏈路布局。

2)安防龍頭的場景化能力被顯著低估。

3)從估值來看,大華股份當前市值對應2019年的PS僅為2.7倍,較AI獨角獸存在10倍以上的差距,當前估值明顯偏低。

(文/弩張)

要點:

1)鋰電產業順周期,上游和隔膜獲得超額收益的空間最大

2)各個環節上,隔膜企業顯示出穿越周期的能力

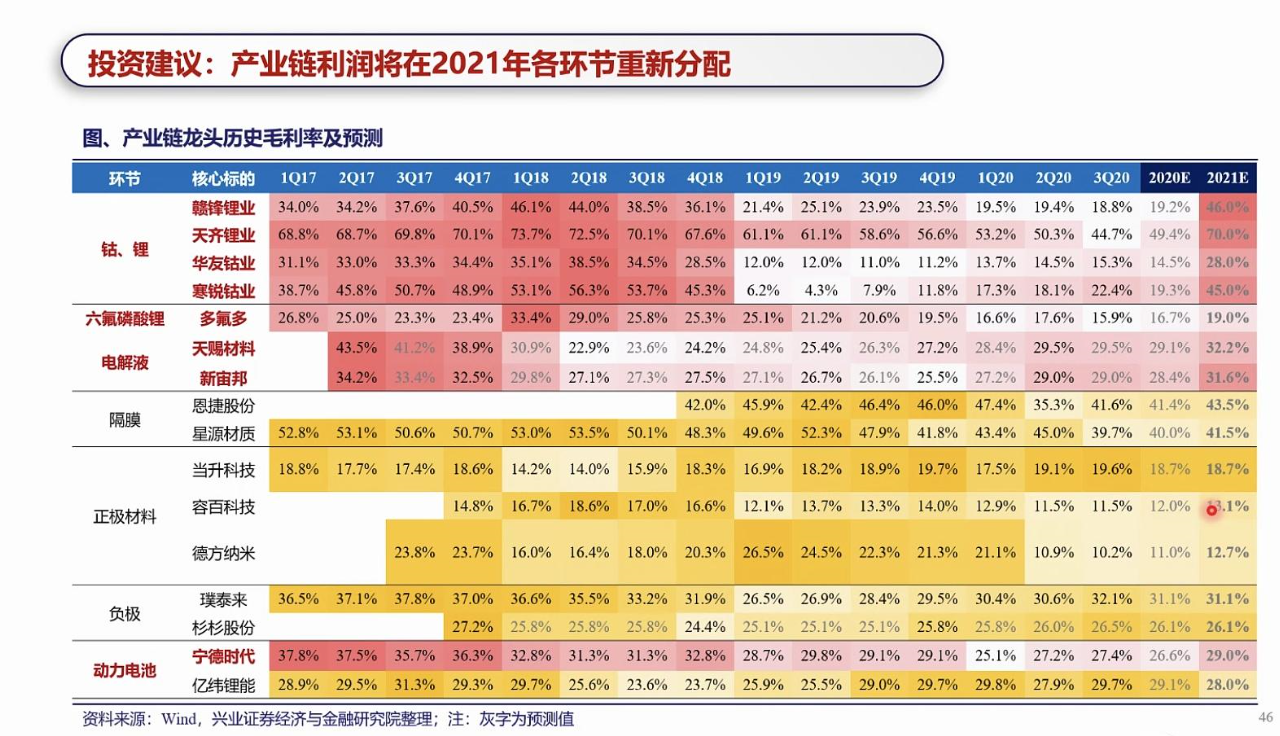

最近看到一張圖,有點意思,預測了新能源車今年各個環節的利潤再分配。

從毛利率看,鈷、鋰上游、隔膜這兩個環節毛利率遠高于其他環節。鈷鋰當中,預測天齊鋰業(002466)今年毛利率達到70%,比贛鋒鋰業還要多出24個百分點。

這再次說明有一口好礦的重要性。

同樣是資源,鈷的毛利率沒有高過鋰,有差異原因還有國內鈷企對上游原礦掌握度不如鋰。

隔膜倒是有點讓人驚喜,電池隔膜毛利率還是超過了40%。

像寧德時代這樣的下游,盡管毛利率不如上游高,但它的投資邏輯是動力電池放量的收入提升。同擴增產能相比,毛利率倒顯得其次。

實際上,這是鋰電產業的一張“頂峰到低谷再到拐點”的周期表,2017年鋰電中上游景氣度觸頂。2017年的產業鏈利潤分配就有點像預測的2021年,鋰電中上游的利潤分配占優勢。但是到了低谷期,產業鏈的弱勢環節也是中上游。如今產業又有順周期趨勢,強勢環節估計會復制2016年和2017年的故事,彈性是最大的。

但最大的驚喜倒是隔膜,不管是低谷還是高峰,毛利率一直都穩定在40%。記者查了恩捷股份的歷年財報,毛利率并沒有出現像上游那樣的高波動。對于風險偏好低的投資者,這倒是一個比較適合的環節,畢竟有穿越周期的能力。如果未來鋰電重演2018年的過剩一幕,隔膜可能還是會活得很好。

圖片來源:同花順截圖,恩捷股份歷年財報

圖片來源:興業證券

不過A股市場,贛鋒鋰業、天齊鋰業、寧德時代、恩捷股份等各個環節龍頭仍在殺跌,情緒很不好。但是筆者只想說,公司還是那個公司,變的只是人心。等哪一天,說不定人心又變回來了。

就像通威大跌,通威董秘嚴軻今天凌晨在朋友圈發的一樣,“競爭力沒變化,行情沒變化,撥開現象看本質,我們一直是所在環節最優秀的企業,沒有之一。”

還是那句話,抱緊優秀的公司,哪怕會輸一點時間。

(文/蟋蟀)

要點:

一:特斯拉更新FSD版本,瑞銀看好軟件業務價值

二:智能駕駛是汽車產業戰略制高點,相關公司值得關注

當地時間周三晚間,特斯拉向全自動駕駛測試者推送了新的版本,即FSD beta 8.2。特斯拉同時宣布,將在2021年第二季度推出FSD軟件套裝的訂閱服務。FSD的主要功能包括Autopilot導航、自動車道變更、自動泊車、召喚功能、FSD計算機、信號燈與停車標識控制。FSD的一次性購買費用為1萬美元左右。

馬斯克在推特上指出特斯拉FSD beta V8.1可以實現車輛在沒有干預的情況下正常行駛,他同時預告:下一個版本將會是巨大的改變,特斯拉正在解決現實世界人工智能的一個重要領域,然而這一點并不廣為人知。馬斯克同時在互動中表示,V9版本可能下個月就能實現。

在特斯拉FSD版本不斷迭代的時候,瑞銀已經對此給出了較高預期。瑞銀一份最新的報告中,預期2030年特斯拉將成為全球最大、最賺錢的原始設備制造商(OEM)之一,這一業務價值約為2000億美元,這同時意味著公司其他業務的市場價值將超過4000億美元。瑞銀表示,4000億美元的市場價值中,大部分來自軟件業務,主要是FSD。預計到2025年,大約45%的營業利潤來自軟件業務,甚至在2025年之后賺的每一分錢都可能來自軟件業務。

特斯拉的商業模式或許正代表著智能汽車的未來。在中國市場,互聯網巨頭已經紛紛搶灘智能駕駛。華西證券研究認為,智能駕駛汽車是汽車產業轉型升級的突破口和未來戰略的制高點。智能駕駛汽車在中國乃至全世界具有廣闊的市場,根據麥肯錫咨詢預測,未來汽車產業90%以上的科技創新將集中于汽車智能化領域。據波士頓咨詢集團測算,2023年全球智能駕駛汽車年出貨量將超過7000萬臺,其中將有1800萬輛汽車擁有部分無人駕駛功能,1200萬輛汽車成為完全無人駕駛汽車。據IDC預測,2035年全球智能駕駛汽車產業規模將突破1.2萬億美元,中國智能駕駛汽車產業規模將超過2000億美元。中國未來很可能成為全球最大的智能駕駛市場。就國內情況來看,2020年中國智能駕駛汽車市場規模有望突破1200億元,行業增速達到23%。各大傳統車企在電動化領域的投入均超過百億美元。

在智能駕駛主線,建議關注相關公司:車載OS龍頭中科創達、智能座艙龍頭德賽西威、高精度地圖領軍四維圖新。

(文/灃源)

(本文僅供參考,不構成買賣依據,入市須謹慎。)

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP