每日經濟新聞 2021-03-19 19:17:24

3月16日,聯(lián)泰轉債在因轉債價格變動嚴重偏離正股走勢實施停牌之后,市場資金在今天復牌之后展開強烈博弈,但就結果來看,418.92%的高換手最終將價格砸跌6.32%,全天成交金額超過30億元。

每經記者 任飛 每經編輯 葉峰

三天的“冷靜期”剛過,聯(lián)泰轉債博弈資金再殺“回馬槍”,然而這一次,非但遭到交易所給予黃牌警告,也最終敗給空方。無奈的是,居高不下的轉股溢價率已使該券的投資性價比趨低,機構投資者更是在去年就伺機撤退,但火爆的交投依然在推動市場搶籌,尤其當轉債市場規(guī)模激增疊加“固收+”配置需求,流動性好壞已成擇債關鍵,稀缺性挖掘與風險防范如何兼顧,是個問題。

已迫近強贖!日內418.92%超高換手率“砸盤”

3月16日,聯(lián)泰轉債在因轉債價格變動嚴重偏離正股走勢實施停牌之后,市場資金在今天復牌之后展開強烈博弈,但就結果來看,418.92%的高換手最終將價格砸跌6.32%,全天成交金額超過30億元。

來源:Wind截圖

事實上,開盤之初的急跌就引發(fā)不少市場熱議,有投資人在同記者交流時提及監(jiān)管防范措施,表示從限制交易準入來約束流動性有可能對前期炒作“降溫”。果然在中午時,上交所對個別投資者在交易聯(lián)泰轉債過程中出現(xiàn)的盤中拉抬等誤導型交易行為進行自律監(jiān)管,暫停了相關賬戶交易。

但就目前轉債價格而言,前述投資人表示依然是“少數(shù)人的狂歡”,投資性價比早在去年底就跌至谷底,而連日來的環(huán)保行情又將投資視角引入相關股、債,但聯(lián)泰轉債價格卻嚴重偏離正股走勢。

在公司出具的可轉換公司債券停牌核查公告中,統(tǒng)計顯示,聯(lián)泰轉債交易價格自2021年3月1日至2021年3月15日期間收盤價格累計漲幅為187.20%,累計換手率約為3462.87%;而期間公司股價累計漲幅為4.81%。

場內交易的賺錢效應十分明顯,但這背后卻在透支可轉債的存續(xù)能力。Wind統(tǒng)計顯示,按照目前聯(lián)泰轉債轉股價6.11元計算,目前場內價格339.76元已致轉股價值已達129.46元,轉股溢價率超過162%。

根據聯(lián)泰環(huán)保發(fā)行該可轉債募集說明書介紹,當聯(lián)泰環(huán)保股價連續(xù)三十個交易日中至少有十五個交易日的收盤價格不低于當期轉股價格的130%(含130%,即7.94元/股),發(fā)行人有權按照債券面值加當期應計利息的價格贖回全部或部分未轉股的可轉債。而結合3月19日收盤價,聯(lián)泰環(huán)保報收7.91元/股,據此已是一步之遙。

市場分歧大,多只基金已提前減倉

極度收窄的估值提升空間進一步壓低了聯(lián)泰環(huán)保場內交易的進攻屬性,前述投資人告訴記者,類似轉債的投資策略應趨于防守,短期來看只能收息。“盡管發(fā)行人有可能再次下調轉股價格,但轉股期的高溢價率容易造成操作失誤。”

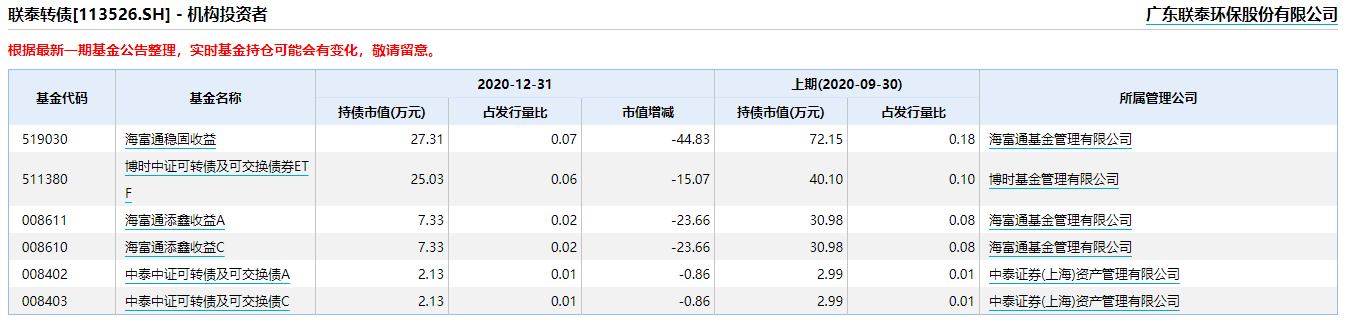

事實上,包括公募基金在內,從去年四季度開始,部分機構投資人就已經開始對聯(lián)泰轉債予以減持。

來源:Wind截圖

Wind統(tǒng)計顯示,截至2020年12月31日,海富通基金旗下兩只基金(不同份額合計)持有聯(lián)泰轉債的市值規(guī)模較同年三季末共計減少68.49萬元,其中,海富通穩(wěn)固收益減少44.83萬元,剩余27.31萬元;海富通添鑫收益減少23.66萬元,剩余7.33萬元。

無獨有偶,博時中證可轉債及可交換債券ETF也在同期減少15.07萬元;中泰中證可轉債及可交換債同期也減少了0.86萬元。可見,盡管聯(lián)泰轉債三季度場內收益高達11.87%,但部分機構投資人在兼顧最小化交易成本的同時適時調倉,這與其他激進力量形成鮮明反差。

博時中證可轉債及可交換債券ETF基金經理鄧欣雨就曾在基金四季度報告中指出,在控制跟蹤誤差有效范圍內對價格極度虛高的極少數(shù)個券進行了有效替代。“轉債市場的整體估值也不算低,內部結構分層較為明顯,明年(2021)估值上升動力不足,平價上行空間偏中性,對指數(shù)回報需適當降低收益預期。”

流動性掣肘“固收+”擇債,全市場超7成轉債交投冷清

然而,相比于去年結構性行情突出的權益市場,債券投資整體收益不佳,這也導致相關投資工具在規(guī)模和收益方面量價齊跌。但隨著股債蹺蹺板效應在今年開始向債市傾斜,保守策略下的固收投資漸成風尚,尤其是以“固收+”等股、債組合投資的產品進入大眾視野。

而就“固收+”產品的配置來看,除了債券底倉的七成倉位,基金經理會把30%的倉位預留給股票以及可轉債等投資標的,但據業(yè)內人士介紹,目前擇債與擇股的難度都不小,尤其是對二級市場上的可轉債品種進行選擇時,除了要兼顧企業(yè)信用背書,更為關鍵的就是流動性要求。

固利資本投決委員會主席黃平在接受《每日經濟新聞》記者采訪時就表示,“利用轉債工具增厚投資收益是策略,但供需彈性的快速釋放并不見得是件好事,容易在場內交易中形成兩極分化。”

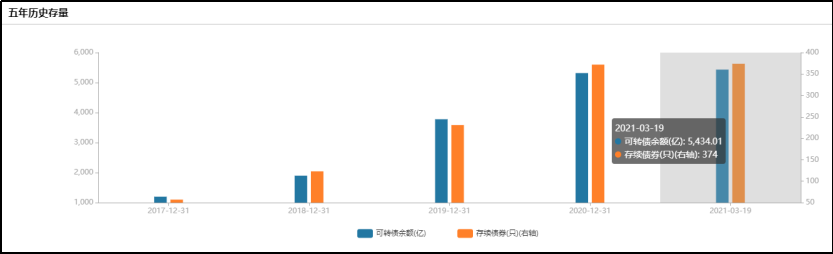

說明:可轉債五年歷史存量(截至2021.3.19) 來源:Wind截圖

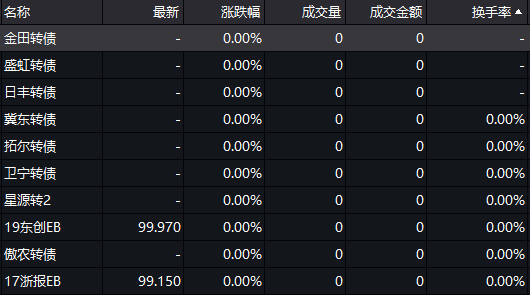

說明:可轉債市場交投兩極分化 來源:Wind截圖

Wind統(tǒng)計顯示,截至2021年3月19日,可轉債市場總存量余額達5434.01億元,幾乎是2018年底的1898.20億元規(guī)模的3倍,總體轉股溢價率水平仍維持在24%上下,但場內交易的活躍度確實存在頭部效應,僅以3月19日收盤數(shù)據為例,滬深兩市370只可轉債當中,交易換手率達50%以上的僅有31只,英聯(lián)轉債最高為2162%;而其他轉債則交投冷清,換手率在5%以下的多達278只,占比超過75%。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯(lián)系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP