每日經濟新聞 2021-03-20 19:47:50

目前,A股呈現出兩大主線,一是泛化工板塊,二是復蘇強烈且有確定性的行業。本期欄目,錢研君就從復蘇角度出發,分享現階段最強復蘇的板塊,這也許是預期差最大的一個領域。

圖片來源:攝圖網

來源:微信公眾號“道達號”(微信公號ID:daoda1997)

各位老鐵,大家周末好!我是錢研君,每個周六,我都在公眾號“道達號”上發布最新的研究成果——錢瞻研報。

創業板指數節后周K線5連陰,累計跌幅達到21%,這是A股近10年來春節后最弱的行情。不過,在抱團股繼續“瓦解”并影響指數走勢的同時,不少長期走熊或者去年明顯受到疫情影響的板塊開始走強,復蘇行情在悄然進行。

目前,A股呈現出兩大主線,一是泛化工板塊,二是復蘇強烈且有確定性的行業。本期欄目,錢研君就從復蘇角度出發,分享現階段最強復蘇的板塊,這也許是預期差最大的一個領域。

本期《錢瞻研報》推出了白金版,分享了旅游行業的4家重點上市公司。歡迎大家關注微信公眾號“道達號”,進入贏家學院進行閱讀。

免責聲明:本文及錢瞻研報白金版是從行業前瞻去挖掘價值信息,整合最熱研報主要觀點,文章提供的信息僅供參考,不涉及操作建議。據此入市,風險自擔!

2021年3月15日,文旅部發布通知,在疫情低風險地區,對劇院等演出場所、上網服務場所、娛樂場所接待消費者人數比例不再做統一限制,由各省(區、市)黨委、政府根據當地疫情防控形勢自行掌握。

根據公開數據跟蹤,接下來的清明、五一節假日旅游需求有望超預期復蘇。

據文旅部數據,2020年國內旅游人數28.79億人次,同比下降52.1%,旅游收入2.23萬億元,同比下降61.1%;其中,分季度呈現降幅收窄趨勢,一季度國內旅游人數2.95億人次,同比下降83.4%,至四季度國內旅游人數達9.46億人次,降幅收窄至32.9%。

此外,盡管受“就地過年”影響,春節期間周邊游熱情高漲,杭州宋城在春節期間接待65.75萬人次,與2019年同期相比增長23%。離島免稅行情火爆,春節七天假期海南離島免稅店“攬金”超過17億元,日均銷售額超過2.43億元。從餐飲數據來看,春節期間全國重點零售和餐飲企業實現銷售額約8210億元,較2020年春節假期增長28.7%。疫情出現以來,國內旅游需求嚴重受阻,盡管旅游政策陸續放寬,但疫情反復對需求仍有較大束縛。今年以來,新冠感染數量逐步清零,疫苗開始大規模接種,積攢了一年多的旅游需求有望快速釋放。

據去哪兒數據,清明假期酒店開放預訂以來,截至3月9日酒店預訂量同比增長4.5倍,國內機票預訂量已經接近2019年同期水平,顯示跨省游熱情高漲,其中成都、上海和三亞是酒店預訂熱度最高的三個城市。

此外,據攜程數據顯示,截至3月10日,五一假期酒店預訂單較2019年訂單量增長53%。疫情影響逐步結束,國內旅游預計將恢復正常態,據《2020年旅游經濟運行分析與2021年發展預測》數據,預計2021年國內旅游人數41億人次,同比增長42%,國內旅游收入3.3萬億元,同比增長48%。

目前,中國旅游經濟已經進入疫情防控常態下的新階段,旅游消費需求在不斷釋放,旅游消費信心已基本恢復。

國內游是中國旅游市場重要的組成部分,國內出游人數占總出游人數的比例,始終保持在85%以上。2010-2019年,國內旅游人數持續上升,年均復合增長率為12.37%,國內居民保持著較強的出游意愿;2019年,國內出游人數為60.06億人次,同比增長8.4%,其中,城鎮居民44.71億人次,增長8.5%;農村居民15.35億人次,增長8.1%。

2012年全國居民出游率首次突破200%,即平均每人每年出游超過2次;2018年人均出游率突破4次。隨著生活條件的日益改善,國內居民旅游意愿不斷提高,同時我國高人口基數帶來龐大的旅游消費需求。

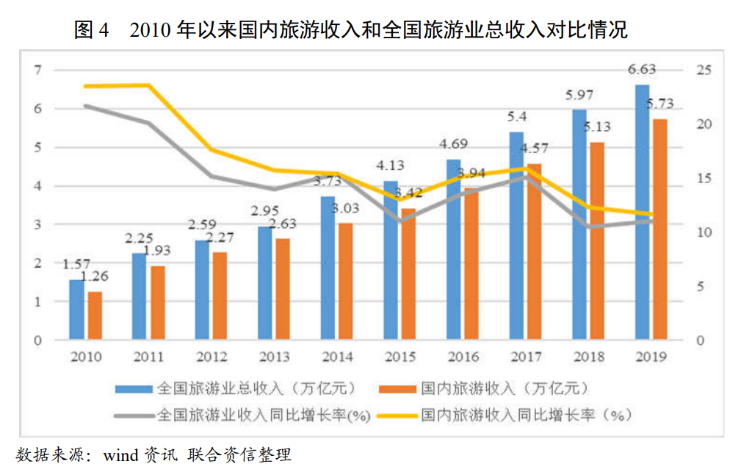

隨著國內旅游人次的不斷增長,旅游接待規模亦逐年擴容,帶動國內旅游收入保持快速增長;近十年,國內旅游收入年均復合增速達到18.33%,從2010年的1.26萬億元增長到2019年的5.73萬億元,2019年同比增長11.7%,其中城鎮居民花費4.75萬億元,增長11.6%;農村居民花費0.97萬億元,增長12.1%。

2010-2019年,國內旅游收入占中國旅游行業總收入的比重,始終保持在80%以上,其中2013年達到歷史最高值為89.1%。2014年,入境旅游市場從規模型發展向效益型轉變,入境游收入顯著提高,使得國內旅游收入占比下降;2014年后,國內旅游收入比重恢復穩步增長,2019年占旅游總收入的比重為86.43%。

從增速看,國內旅游收入增速長期高于同期GDP增速。隨著居民可支配收入的增長,國內旅游在居民日常生活中已逐漸成為不可或缺的消費需求,未來仍具備較強的增長動力。

在國內旅游市場快速發展的同時,中國出境游市場亦增長較快,目前中高收入人群已成為出境游市場發展的主要驅動力,出境游市場未來將具備較大的發展空間。

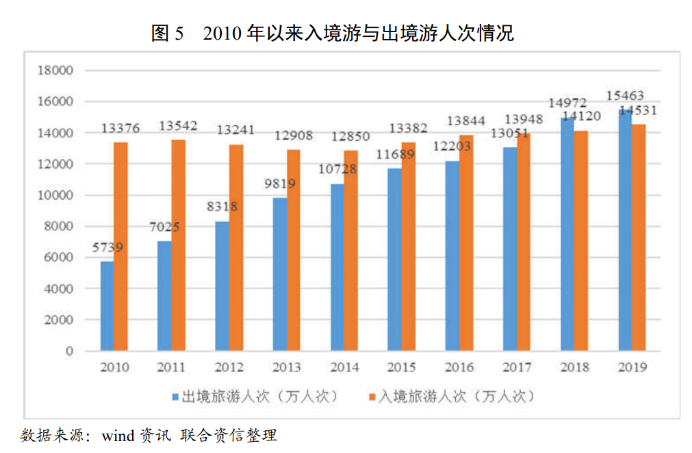

根據文化和旅游部數據顯示,中國出境旅游人次由2010年的5739萬人次增長至2019年的15463萬人次,年均復合增長率為11.64%,略低于同期國內游年均人次增長速度(12.37%),中國已成為全球最大的出境旅游客源國和旅游消費支出國。

相比于出境游的發展速度,中國入境游人次整體增速緩慢,入境旅游人次由2010年的13376萬人次增長至2019年的14531萬人次,年均復合增長率不足1%。

對比來看,2017年(含)以前,中國出境旅游人次低于入境旅游人次,2017年中國接待入境游客13948萬人次,出境游客為13051萬人次,入境游客數量超過出境旅游數量約897萬人次;2018年開始,中國出境游客數量反超入境游客數量,2018年和2019年,超出數量分別為852萬人次和932萬人次,出入境游客數量差距在持續擴大。

值得關注的是,近十年來,旅游服務業持續存在旅游逆差,成為中國經常項目外匯收支中最主要的外匯逆差項。從商務部的數據顯示,2018年中國出境旅游支出約為2770億美元,產生旅游逆差2370億美元,占總的經常項目外匯逆差的81.8%。

聯合資信認為,出入境游客數量的變化以及長期的旅游逆差對行業發展提出了更高的要求,旅游行業需要從最初的粗狂式發展逐漸注重行業質量的提升,為游客創造出更適宜的出行環境。

2020年以來,受疫情影響,中國出入境游客戶人次大幅下降。不過今年,“國際旅行健康證明”正式上線,我國與多個國家探討健康證明互認,推動出境游恢復速度。

總結:國內疫情控制良好,此前受到抑制的旅游需求逐步釋放。此外,出境游仍受限,原出境游高端客群旅游需求回流,利好國內旅游業復蘇,同時有望推動國內旅游業結構化升級。

風險提示:1、新冠疫情反復;2、宏觀經濟波動影響旅游需求;3、天氣因素影響出行需求。

本期《錢瞻研報》推出了白金版,分享了旅游行業的4家重點上市公司。歡迎大家關注微信公眾號“道達號”,進入贏家學院進行閱讀。

免責聲明:本文及錢瞻研報白金版是從行業前瞻去挖掘價值信息,整合最熱研報主要觀點,文章提供的信息僅供參考,不涉及操作建議。據此入市,風險自擔!

本期錢瞻研報的參考研報如下:

安信證券:二季度小長假預訂數據超2019年同期,繼續重點把握復蘇主線

太平洋證券:旅游限制解除,布局行業旺季

方正證券:旅游限制政策陸續解除,關注清明、五一旅游復蘇行情

聯合資信:旅游行業研究報告

(本文內容僅供參考,不作為投資依據,據此入市,風險自擔。)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP