每日經濟新聞 2021-04-08 08:58:54

每經記者 李娜 每經編輯 何劍嶺

4月6日,基金圈最大的新聞莫過于“千億級明星基金經理張坤調倉”的消息。消息顯示,張坤管理的易方達中小盤一季度明顯減持了白酒股水井坊(600779,SH)。同時,他管理的易方達中小盤、易方達藍籌精選、易方達優質企業三只產品對消費股中炬高新(600872,SH)進行了大幅增倉。

一時間,基金換倉與其操作風格的關系引發了市場的熱烈議論。

眾所周知,2020年“最傻瓜”的有效投資方式就要算是買上一只白酒股然后“原地臥倒”了,憑著這樣的操作就有近六成的可能性實現收益翻倍。如果恰巧挑到了酒鬼酒、皇臺酒業、山西汾酒,然后拿住坐看云起云落,那么2020年的投資賬單收益率則會超過300%!

當我們在吐槽普通投資追漲殺跌、換手率超高的同時,專業的基金經理又是怎樣的投資風格呢?他們的投資策略是“老僧入定”般的持股不動,還是乘市場東風隨時調整倉位博取高額收益呢?

《每日經濟新聞》記者對2020年主動權益類基金的換手率進行統計發現,一向以專業著稱的基金經理們炒股風格迥異,有些完全熱衷于短炒,與散戶的追漲殺跌相比毫不遜色,最高單邊換手率甚至超過3500%。此外,也有相當一部分基金經理堅持“長期主義”,2020年度所持股票的換手率連100%也不到。

下面每經記者將從基金換手率角度,對權益類基金經理的炒股風格全盤畫像、逐一盤點,為廣大投資者篩選出適合自己風格的基金經理。

僅3%基金產品單邊換手率超1000%

中科沃土沃瑞基金換手率超3500%居首

如約而至的基金年報,為投資者揭開了2020年牛市之中基金換手率的神秘面紗。市場中有這樣一種說法:單邊牛市之下,低換手率的投資風格更為有效,事實是否如此呢?

在剔除了2020年及以后成立的新基金和被動型基金后,《每日經濟新聞》記者選取了普通股票型、偏股混合型、靈活配置型以及平衡配置型四類總計3276只基金(將A、B、C類基金分開計算)作為樣本,根據其年報披露的2020年度股票買入成本、股票賣出收入以及日均資產凈值統計出了它們在2020年度的換手率。

Wind數據顯示,上述3276只基金中,共有95只基金在2020年度的單邊換手率超過了1000%,占比僅不到3%,其中有21只為量化基金。 從類型上看,普通股票型基金中共有11只基金同期換手率超過了1000%,其中只有前海開源價值策略和南方現代教育兩只為非量化基金;偏股型基金中有32只基金的2020年度單邊換手率超過1000%,其中有4只量化基金;平衡配置型基金為2只;靈活配置型基金中2020年度單邊換手率超過1000%的基金數量則達到了50只,占比超過了一半。

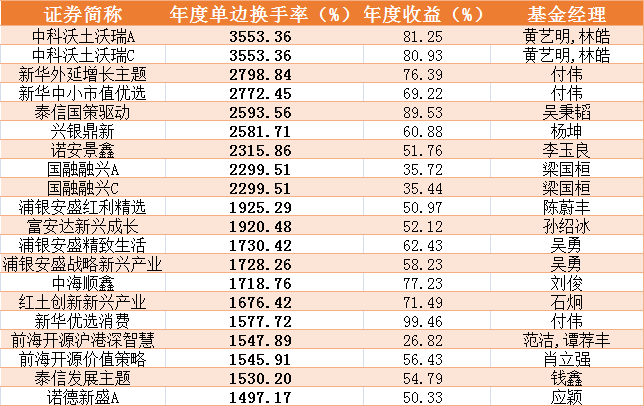

2020年換手率超過1000%的主動權益基金前20名(不含量化基金,數據來源:Wind)

如果將上述2020年換手率超過1000%的95只基金由高到低排列,你會發現:前11名均為非量化基金。2020年度換手率最高的為中科沃土沃瑞基金,單邊換手率達到了3553.3599%。緊隨其后的新華外延增長主題基金、新華中小市值優選基金同期單邊換手率則是約為2799%、2772%。此外,泰信國策驅動、興銀鼎新、諾安景鑫、國融融興基金同期單邊的換手率都超過了2000%。

從上述高換手率的基金隸屬的基金公司來看,剔除量化基金后,新華基金和浦銀安盛基金兩家基金公司處于第一陣營。 浦銀安盛旗下就有浦銀安盛新經濟結構、浦銀安盛醫療健康、浦銀安盛精致生活等5只基金,在2020年度的單邊換手率均超過了1000%。華商基金旗下也有華商萬眾創新、華商創新成長、華商健康生活等5只基金的換手率超過了1200%。緊隨其后的中信建投基金、圓信永豐旗下均有3只基金同樣單邊換手率超過1000%。

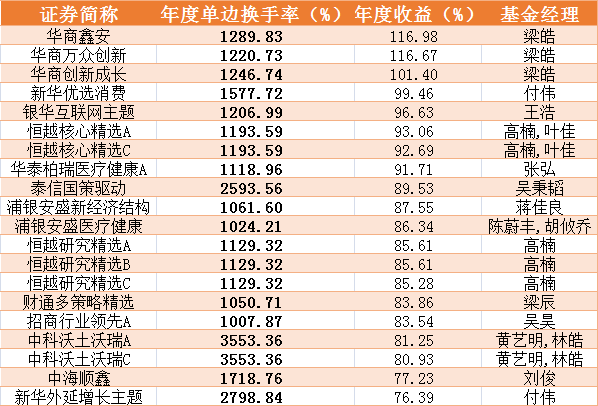

2020年度高換手率、高收益率類主動權益基金年度收益率前20名(數據來源:Wind)

從收益率來看,剔除量化基金后的74只高換手率基金中,共有51只基金2020年度收益率跑贏了同類基金的平均水平,占比達到了68.91%。 最為突出的就是華商基金旗下由梁皓掌管的華商鑫安、華商萬眾創新和華商創新成長三只基金,在去年單邊超過1200%換手率的情況下,2020年業績全部翻倍,是高換手率高收益率基金的典型代表。恒越基金旗下由高楠、葉佳掌舵的恒越核心精選和由高楠獨自掌管的恒越研究精選也同樣如此,2020年單邊換手率分別為1193.59%、1129.31%,去年收益率則是分別超過了92%、85%。中信建投基金旗下的中信建投行業輪動、中信建投策略精選也有超額收益,但相較同類的偏股型基金平均水平而言,并不是特別出眾。

1000%換手率的長城雙動力頻繁調倉但全年收益率僅1.6%

華商、新華、浦銀安盛、恒越等基金公司旗下的一批基金,在2020年度高換手率的情況下也獲得了遠遠超出同類型基金平均收益率的回報。

那么,這是不是意味著高換手率的基金就一定會有高額的回報呢?答案顯然是否定的。“近兩年來,A股市場行業輪動的速度明顯加快,擇時難度并不小。稍有不慎,基金就會淪為追漲殺跌的典型”,一位有著5年以上基金投資經驗的人士坦言。

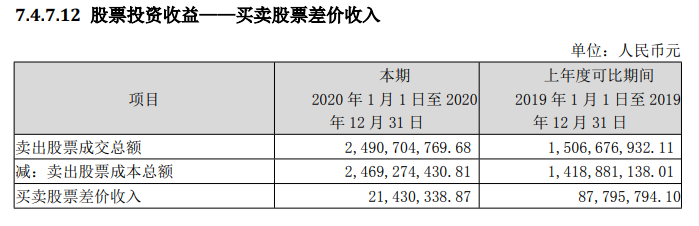

圖片來源:長城雙動力2020年報

上圖為長城雙動力2020年報中披露的股票投資收益。由此可以看出,該基金2020年度買入股票成本總額約為24.69億元,賣出股票成交總額為24.9億元。Wind數據顯示,其2020年度日均資產凈值約為2.34億元,由此不難計算出該基金2020年度雙邊換手率為2077.613%,單邊換手率為1035.83%。

與此同時,公開數據進一步顯示,長城基金旗下的長城雙動力2020年度單邊換手率超過1000%,而2020年度收益率卻只有1.62%,較同期22.75%業績比較基準收益率相比,跑輸了21個百分點。

某基金公司人士指出:“影響基金換手率變化的原因有很多,主要分為主觀和客觀兩方面。主觀因素是基金管理人和基金經理的投資風格;客觀因素則是基金規模和特殊情況等。同時需要注意,部分基金產品為了滿足合作券商的傭金要求,人為地制造高換手率。”

面對平淡的業績,長城雙動力的基金經理龍宇飛、尤國梁在2020年報中這樣寫道:“本基金在報告期內采取了相對靈活的操作思路,通過靈活控制倉位及板塊輪動策略,捕捉市場中的投資機會。全年先后參與了電子、通信、軍工、非銀等板塊,但由于倉位調整及板塊參與時點不當,全年未能取得預期回報。”

換而言之,該基金在2020年的投資中“擇時”出現了問題,未能有效地踏準市場節奏。就如上圖所示的買賣股票價差收入來看,2020年只有2143.03萬元,連2019年8779.58萬元的1/4都不到。

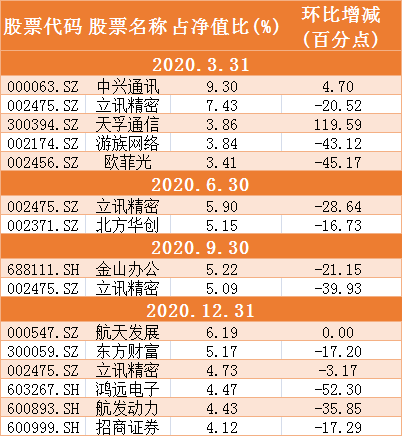

長城雙動力2020年各季度前十大重倉股中占凈值比環比出現變化的標的

(數據來源:Wind)

另外,從該基金前十大重倉股的變化也能看出該基金短線擇時的痕跡十分明顯。2020年一季報顯示,長城雙動力新進烽火通信、中科曙光、北方華創、生益科技和韋爾股份5只新面孔;2020年中報則一口氣新進了用友網絡、金山辦公、華峰測控、賽騰股份等8只個股;2020年三季報又新進了鴻遠電子、恒生電子、東方財富、航發動力等8只個股;2020年四季度末,又變更了4只重倉股。

“該基金規模只有不到2億份,規模較小,操作上較大規模基金應該比較靈活。從其公布的買賣的120多只個股中,也不乏一些去年的熱門股和牛股。然而,過于頻繁操作的背后,也表明該基金過于強調對市場熱點的追逐,對個股以及行業趨勢的研究不夠深入,感覺有些信心不足,自身并未形成有效的投資風格”,一位中型基金公司研究人士表示。

和長城雙動力類似的還有由韓皓管理的中航混改精選基金,其2020年單邊換手率為1041.29%,但當年收益率較高的A類收益率也只有15.18%。從其前十大重倉股來看,也基本遠離了2020年度以白酒、新能源為代表的具有長期確定性的品種,而且其每個季度的重倉股至少也更換了5只,有時甚至達到了7只。

此外,圓信永豐基金旗下的圓信永豐興源、圓信永豐醫藥健康、圓信永豐雙利優選三只基金,在2020年的單邊換手率都達到了1000%以上,然而,它們當年的最高收益率不過35%,同樣也跑輸了同類型基金的平均收益率。例如,由肖世源管理的偏股型基金圓信永豐醫藥健康,2020年度收益率只有24.89%,不僅和同類醫藥基金動輒80%以上的收益率相距甚遠,更是大幅跑輸33.45%的業績比較基準,規模也已銳減至2000萬份左右。

同樣的,民生加銀基金旗下的民生加銀精選2020年單邊換手率為1089%,不過其2020年度收益率只有8.42%,跑輸業績比較基準以及同類型基金平均水平。

76只基金單邊換手率不足100%

中銀智能制造、鵬華醫藥科技收益翻倍

近年來,從長期投資角度挑選低換手率基金的思路,漸漸更為投資大眾所熟悉并逐漸被接受。

Wind數據進一步顯示,不考慮平衡混合型和靈活配置型基金,剔除FOF基金,共有76只基金在2020年單邊換手率連100%都沒有。這也意味著在過去的一年中,這些基金的持股基本穩定。

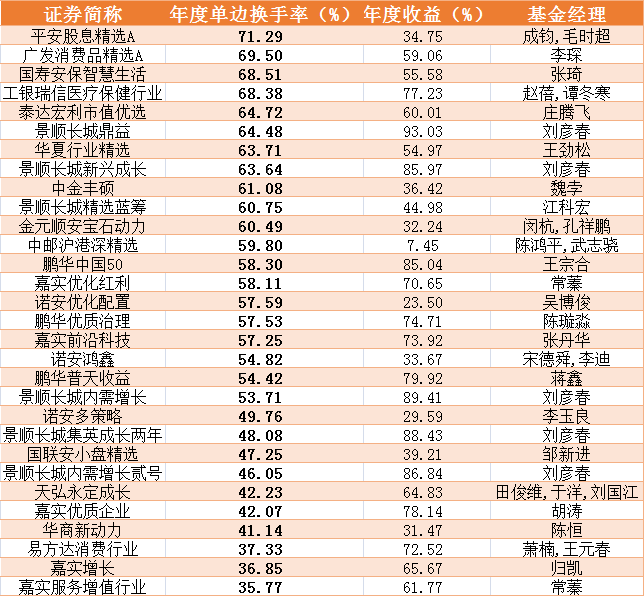

2020年度單邊換手率不足100%的主動權益基金換手率前30名(數據來源:Wind)

例如,普通股票型基金中,共有嘉實前沿科技、工銀瑞信醫療保健行業、華安物聯網主題等22只基金同期的單邊換手率都不到100%。

而由明星基金經理蕭楠掌管的易方達消費行業2020年度單邊換手率只有37.32%,雙邊換手率只有74.64%,也是連100%都不到,創下2020年普通股票型基金的最低換手率。

偏股混合型基金中,則有55只基金單邊換手率不到100%。最低的為常蓁執掌的嘉實服務增值基金,該基金2020年度單邊換手率只有35.77%,是偏股型基金中換手率最低的。

數據進一步顯示,包括明星基金經理劉彥春執掌的景順長城內需增長貳號、胡濤管理的嘉實優質企業、鄒新進打理的國聯安小盤精選、諾安多策略在內的共10只基金2020年的雙邊換手率不到100%。

將上述低換手率的基金與公司相對應可以發現,嘉實基金旗下就有嘉實前沿科技、嘉實優化紅利、嘉實新消費、嘉實價值優勢等8只基金在2020年度的單邊換手率不到100%。鵬華基金旗下也有鵬華普天收益、鵬華優質治理、鵬華中國50、鵬華消費優選等7只基金上榜。景順長城旗下有景順長城內需增長、景順新興成長等6只基金現身。廣發基金、易方達基金旗下分別都有5只基金、4只基金的同期單邊換手率不足100%。

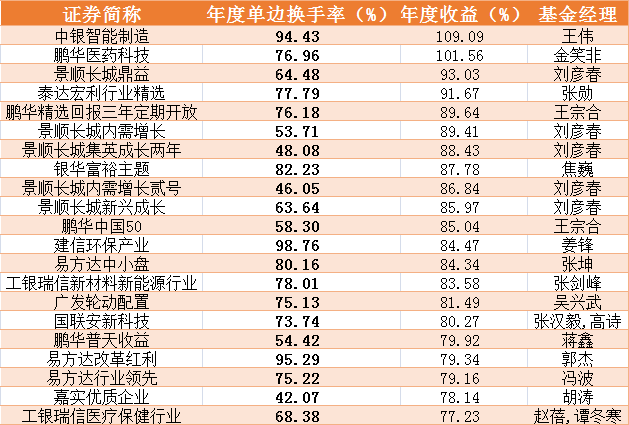

2020年度低換手高收益類普通股票型基金年度收益前21名

(數據來源: Wind)

記者注意到,上述低換手率的普通股票型基金中,收益率最低的工銀瑞信醫療保健行業基金,其2020年度收益率也有77.23%,這也意味著單邊換手率不足100%的基金全部超越了股票型基金50%的平均收益。此外,中銀智能制造基金、鵬華醫藥科技基金2020年度單邊換手率分別為94.43%、76.96%,同期收益率則是分別為109.09%、101.56%,成為僅有的兩只收益翻倍的基金。

偏股型基金的收益率則呈現明顯的分化,有一半低換手的偏股型基金沒有達到2020年度45%的平均水平。其中收益率最高的鵬華優質治理2020年度收益率為74.7%,最低的中郵滬港深精選同期收益只有7.45%。

11只低換手率靈活配置型基金收益率為負

東方周期優選跑輸業績基準28個百分點

記者注意到,2020年農銀匯理工業4.0基金以166.56%的收益率拿下主動管理型權益基金的收益冠軍。該基金2020年單邊換手率只有282.5%,也是一只靈活配置型基金。

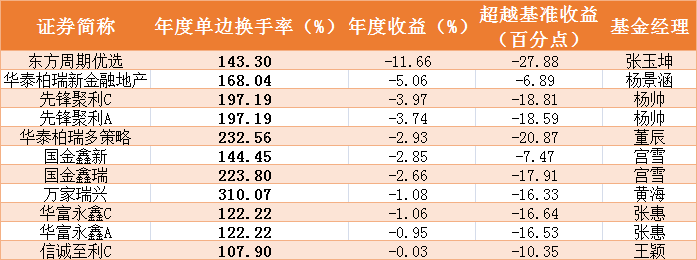

與此同時,還有11只靈活配置型基金在2020年不僅沒有收益,反而還出現虧損,而這11只基金全部都是低換手率的類型。 數據統計顯示,這11只基金中換手率最高的為黃海掌管的萬家瑞興,2020年單邊換手率為310.07%,2020年虧損1.08%。不過,該基金在去年四季度期間發生了基金經理變動,老基金經理孫遠慧離職。

2020年虧損的11只低換手靈活配置型基金年度收益率排名(數據來源:Wind)

另外,上述11只基金中,年度收益率最低的為東方周期優選。該基金成立于2017年3月15日,2020年單邊換手率為143.3%,2020年度虧損了11.66%,跑輸16.22%的年度業績比較基準近28個百分點。

“2020年年初我們基本聚焦在業績穩定增長的消費行業,以及增長空間廣闊的物業板塊,盡管期間市場受到疫情沖擊擾動,但對于看好標的始終進行持有。此后二季度隨著疫情得到控制,生產生活逐漸回歸正常,我們一定程度增加了可選消費板塊的配置比例,而隨著8月份國內PPI見底回升,進一步增配了受益于經濟復蘇且估值較低的金融板塊”,前任基金經理薛子徵回顧時表示。

而從該基金公布的季報來看,對于去年市場熱門的白酒等行業賽道幾乎沒有參與。從持倉比例角度來看變化也非常劇烈,去年一季度末持倉比例還有59.37%,二季度末只有7.5%,三季度末回升到93.01%,四季末為87.34%。從行業配置上看,該基金2020年一季度主打銀行、地產,三季度主打非銀金融和房地產行業,四季度又是非銀金融、銀行和地產,全年配置基本上就是圍繞著大金融和地產股布局。此外,其各季度前十大重倉股也變化劇烈,尤其是2020年三季度前十大重倉股更是全部換完,2020年四季度也變更了5只。

“2020年投資方向完全跑偏了。當年6月底到7月初,市場風格發生急劇切換,終于等到了適合自己的風格,但是基金6月底的持倉比例已降低至個位數,再次錯過”,前述中型基金公司研究人士分析指出。

結合行業配置模式選基金是關鍵

記者注意到,事實上,基金的換手率高低與業績好壞并沒有直接的關系,并不能以此作為挑選基金的依據,不同換手率的基金在不同市場環境下的表現也各有不同。

“低換手率的基金往往將更多的精力放置在行業和個股的挑選上,特別是后者,這也是目前不少基金經理獲取阿爾法收益的法寶和關鍵。而高換手率的基金勢必會擇時,跟隨市場風格的波動即時進行持倉調整。此外,高換手率的股票交易傭金相對較多,不可避免會減少基金的整體收益”,深圳某基金公司投資人士表示。

前述基金公司人士認為,如果基金的風格定位是積極型的,但換手率特別低,可能就意味著基金經理的調倉能力跟不上當初制定的投資策略;如果基金的風格定位是穩健型的,但換手率特別高,那就說明基金經理“跑偏了”;如果換手率忽高忽低,那說明基金經理的風格飄忽不定。

所以,基金換手率是高是低并不重要,還需要結合基金經理的投資風格、所在區間的市場行情、基金獲取的收益等因素進行綜合評判,判斷這樣的換手率是否與基金的投資風格、投資策略相吻合。 如果換手率較高,但獲取收益一般甚至跑輸業績比較基準,說明頻繁的擇時交易并沒有帶來相應的超額收益,這種產品需要規避;相反,換手率比較低,但獲取收益較高,說明基金經理的長期擇股能力比較強。

圖片來源:攝圖網

近三年A股市場呈現明顯的行業輪動及行業分化,且食品飲料板塊具備長牛的特征。尤其是最近的2019年、2020年兩年的震蕩市中,行業板塊之間的輪動非常明顯,前期漲幅較高的行業很有可能接下來收益率落后。在這樣的行情中,有行業配置能力的基金經理去做行業的切換選擇是可以獲取更多超額收益的。

華寶證券研究團隊指出,行業配置是基金經理在中觀層面的投資特征體現,是基金經理投資畫像中的重要組成部分。基金經理在具體的行業配置比例上會隨著時間的推移、行情的演變而變化,但是基金經理的行業配置模式往往是持續的、相對穩定的,因為行業配置模式是基金經理投資習慣和投資理念的反映,而不同的行業配置模式也將給基金產品帶來不同的風險收益特征。

該研究團隊李真、王方鳴分析認為,按照行業集中度、切換程度兩個維度,結合基金經理的投資理念,可以將基金經理分為四類:行業分散+行業少切換、行業分散+行業多切換、行業集中+行業多切換、行業集中+行業少切換。從策略適應性與業績穩定性看:分散+切換類型業績穩定性較好,組合層面和個基層面均如此,選擇到業績穩定個基的難度也較小;集中+多切換類型雖然作為基金組合業績穩定性較好,但是個基業績穩定性較為一般。采用相關度較低的個基品種構建基金組合,可以較好地提高此類型的業績穩定性。

專業的基金投研人士反復強調買基金一定要做功課,不能完全追求明星基金效應,原因很簡單:優秀的不一定是適合自己的。而這個做功課指的就是一定要搞清楚基金經理的投資風格和投資理念。

在華寶證券研究團隊看來,行業分散類型更適合風險承受能力較低、求穩妥的投資者,行業集中類型更適合有一定風險承受能力、對收益增強要求更高的投資者。

對于行業分散+少切換類型,基金經理的選股能力是核心觀測指標;如果投資者希望既兼顧風險控制,又要求有一定的收益增強,分散+切換類型是不錯的選擇;選擇行業集中屬性的品種需要投資人的分析能力予以配合。

其中,行業集中+少切換類需要投資者從長期的視角分析基金經理重倉的行業前景;行業集中+多切換類型需要對基金經理作緊密的跟蹤調研,把握基金經理未來行業配置的觀點和動向,同時配合投資者對中短期行業景氣度的判斷;行業集中+多切換類型個基選擇難度較大,如果出現跟蹤不緊密或者判斷錯誤,更容易出現收益率落后的情況,需要加強精力甄選。

就目前A股市場部分知名基金經理看,興證基金的董承非、謝治宇,富國基金朱少醒,嘉實基金歸凱等都屬于行業分散+行業少切換的類型;易方達的張坤、景順長城的劉彥春、鵬華基金的王宗合都屬于行業集中+行業少切換的類型;交銀施羅德的王崇、興證基金的陳宇等屬于行業分散+行業多切換類型;華安基金的胡宜斌、銀華基金的李曉星等屬于行業多切換+行業集中度高的類型。

記者:李娜

編輯:何劍嶺

視覺:劉青彥

排版:何劍嶺 牟璇

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP