每日經(jīng)濟新聞 2021-04-08 20:49:23

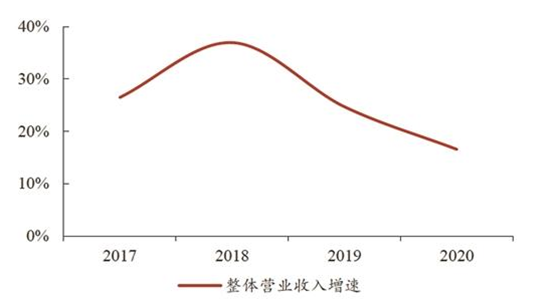

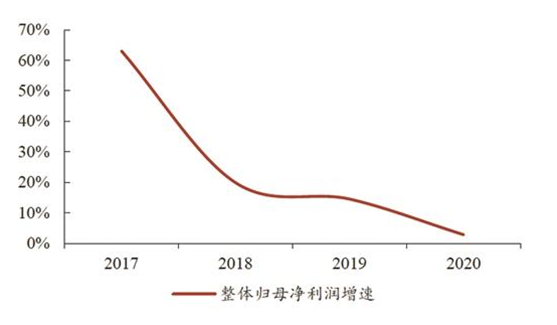

◎雖然2020年銷售額再創(chuàng)新高,但房地產(chǎn)行業(yè)增收未增利的態(tài)勢仍舊在延續(xù)。

◎在行業(yè)邁入管理紅利時代的背景下,企業(yè)的經(jīng)營管理能力顯的愈發(fā)重要。

每經(jīng)記者 甄素靜 每經(jīng)編輯 魏文藝

剛剛過去的3月份是房企2020年年報的密集發(fā)布期。截至3月底,港股上市房企年報披露已告一段落,除極少數(shù)房企將投資者會或媒體會安排在4月舉行外,其他房企的業(yè)績會基本在年報公布后緊隨舉行。

《每日經(jīng)濟新聞》記者梳理多家房企的2020年年度業(yè)績會發(fā)現(xiàn),增收未增利、降負(fù)債、窗口期、分化、長期主義、管理紅利等,成為業(yè)績會上出現(xiàn)的高頻詞匯。業(yè)績會上,房企分析答卷審視過往,又需敏銳洞察行業(yè)趨勢,重新排兵布陣。而業(yè)績會上的這些高頻詞,也被看作是行業(yè)發(fā)展的風(fēng)向標(biāo)。

去年疫情突至,對房地產(chǎn)行業(yè)產(chǎn)生了較大影響。不過一年過去,行業(yè)韌性復(fù)蘇,累計銷售額再創(chuàng)新高。國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,2020年全國商品房銷售面積176086萬平方米,比上年增長2.6%;商品房銷售額173613億元,增長8.7%;全國房地產(chǎn)開發(fā)投資141443億元,比上年增長7.0%。

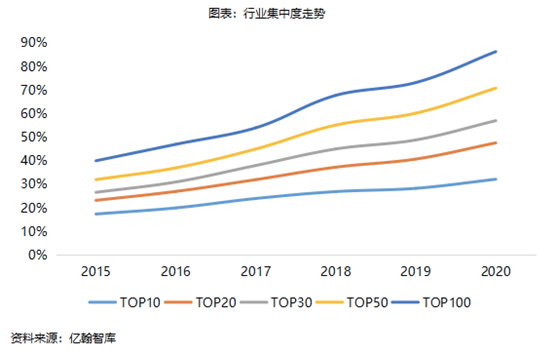

同時,各梯隊房企銷售業(yè)績門檻值均創(chuàng)歷史新高。億翰智庫數(shù)據(jù)顯示,2020年TOP10房企門檻值為2892億元,同比增長19%;TOP30房企門檻值為1306億元,同比漲幅達(dá)13%;TOP40房企門檻值破千億元,漲幅達(dá)12%。

圖片來源:中達(dá)證券

雖然2020年銷售額再創(chuàng)新高,但房地產(chǎn)行業(yè)增收未增利的態(tài)勢仍舊在延續(xù)。截至3月30日,申銀萬國行業(yè)分類已有35家房企發(fā)布2020年年報。同花順數(shù)據(jù)顯示,35家房企2020年營業(yè)總收入達(dá)10198.93億元,較2019年增長20.85%;凈利潤合計984.03億元,較2019年的1050.38億元減少6.31%。

從凈利潤率來看,35家房企中有25家出現(xiàn)下降,占比達(dá)71.4%。拆分來看,毛利率下滑是利潤增速偏低主因,上市房企FY20平均毛利率同比下滑25.2%。

低毛利項目集中進(jìn)入結(jié)算期,房企盈利能力有所下滑。中達(dá)證券認(rèn)為,2020年上市房企平均毛利率同比下滑4.1個百分點至25.2%,主要由于低毛利項目集中進(jìn)入結(jié)算期。

首先,房企在2016年下半年至2017年獲取的項目地價較高、后續(xù)限價趨嚴(yán),導(dǎo)致對應(yīng)項目利潤空間相對較窄。平均歸母凈利率下降2.6個百分點至10.4%,降幅小于毛利率下降幅度,主要系疫情期間線下售樓渠道受阻、房企運營管控取得成效,共同帶動SG&A費率有所下降。利潤率的下滑亦帶動了平均ROE的下降,2020年龍頭房企平均ROE下滑2.8個百分點至約17.1%。

對于增收未增利現(xiàn)象,房企管理層在業(yè)績會也有回應(yīng)。華潤置地首席財務(wù)官郭世清在業(yè)績會上正面回應(yīng)道,2020年華潤進(jìn)行了計提減值準(zhǔn)備,拉低項目結(jié)算的毛利率。毛利率下行是行業(yè)趨勢,高價拿地后遇到限價政策限制了利潤空間。預(yù)計2021年公司毛利率觸底反彈,約為25%。

房企業(yè)績會上,針對“三道紅線”融資新規(guī)、“雙集中”供地新規(guī)的提問成了必答題。而降負(fù)債、降檔也頻頻出現(xiàn)在房企業(yè)績會上。

依據(jù)“三道紅線”規(guī)定,如果三項指標(biāo)均不達(dá)標(biāo),歸為“紅檔”,有息負(fù)債規(guī)模不得提升;兩項不達(dá)標(biāo),歸為“橙檔”,有息負(fù)債規(guī)模年增速不得超過5%;一項不達(dá)標(biāo),歸屬“黃檔”,有息負(fù)債規(guī)模年增速不得超過10%;三項指標(biāo)全部達(dá)標(biāo),歸為“綠檔”,有息負(fù)債規(guī)模年增速不得超過15%。

華潤置地總裁李欣在業(yè)績會上表示,“這是一個難得的政策窗口和時間窗口。對于像華潤置地這種財務(wù)穩(wěn)健、高質(zhì)量發(fā)展的公司,是非常好的發(fā)展機遇,但不會因為市場短期的冷熱而做一些短期行為。”

保利置業(yè)董事總經(jīng)理王健認(rèn)為,在集中供地競爭比較激烈的情況下,將加強在公司招拍掛以外獲取土地的能力。市場也將會有更多、更好的收并購機會,會積極地關(guān)注。

中海地產(chǎn)行政總裁張智超表示,這些政策對于中國海外這樣財務(wù)穩(wěn)健、經(jīng)營穩(wěn)健、資金充裕、注重精細(xì)化管理的企業(yè)而言是有利的。特別是“兩集中”供地新規(guī),對聚焦一二線城市的企業(yè)更為關(guān)鍵。現(xiàn)在公布試點“兩集中”供地新規(guī)的22個城市,中海地產(chǎn)有資金優(yōu)勢,面臨的更多的機會。

正如龍湖集團(tuán)執(zhí)行董事兼首席執(zhí)行官邵明曉所言,未來房地產(chǎn)的發(fā)展是很難再依靠高的財務(wù)杠桿去做,更多要靠未來的能力杠桿去做。

雖然分化在行業(yè)內(nèi)已有提及,但在密集新政之下,持續(xù)去杠桿要靠真本事,真金白銀充分競爭的分化,或?qū)淼谋阮A(yù)期的更快。

中國海外發(fā)展執(zhí)行董事兼副總裁郭光輝表示,房地產(chǎn)下半場,“五大分化”將是重要特征。一是市場分化,一二線及強三線城市將是主戰(zhàn)場;二是企業(yè)分化;三是投資分化,財務(wù)穩(wěn)健、資金優(yōu)勢明顯的公司將能把握更多投資機會;四是管理分化,精細(xì)化、數(shù)字化、管理能力強的企業(yè)將在競爭中勝出;五是產(chǎn)品力分化,好產(chǎn)品、好服務(wù)永遠(yuǎn)是贏得客戶的關(guān)鍵。

但對于不少負(fù)債較高的房企而言,目前降杠桿才是頭等大事,房企應(yīng)清晰地認(rèn)識到,對于房企融資側(cè)的收緊不是短期的事。未來3到5年,房企都會面臨這樣的狀態(tài),整個融資側(cè)的收緊是一個長效的一個機制手段,對于房企來說,把資產(chǎn)負(fù)債狀況調(diào)整到符合國家要求是非常重要的。

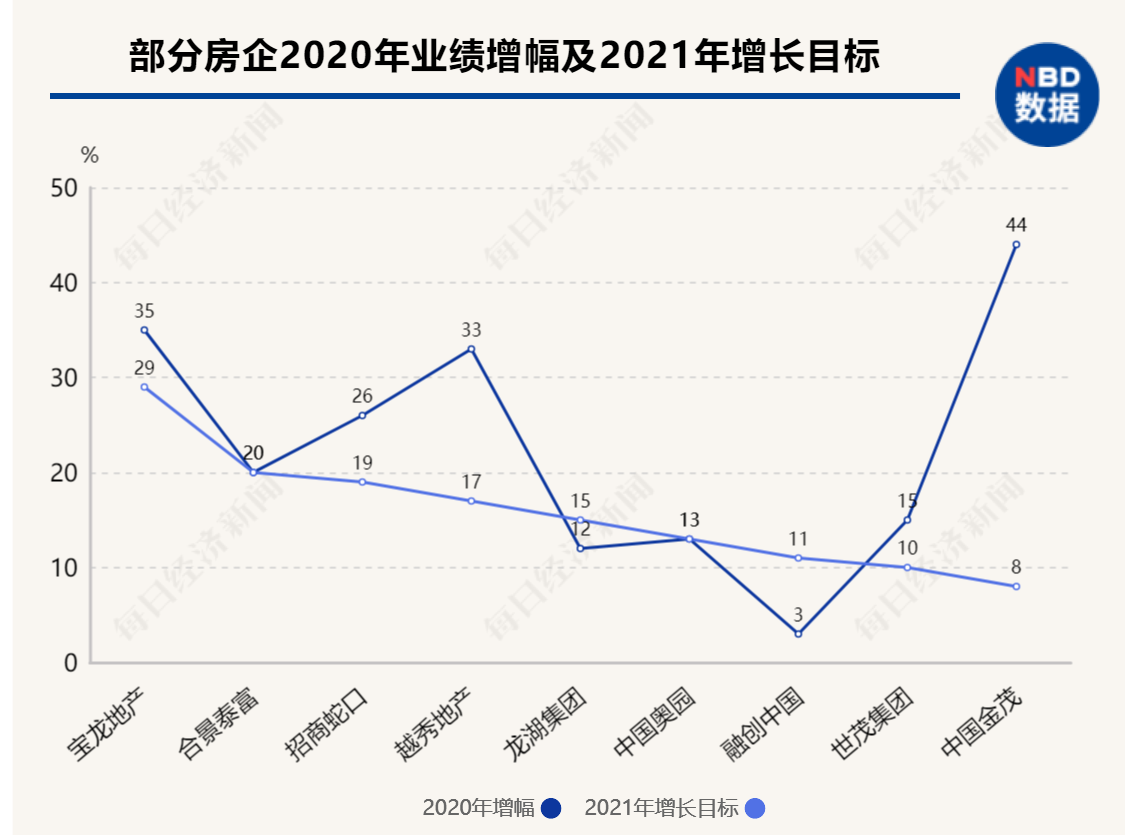

值得一提的是,在業(yè)績會上,不少房企提出的2021年業(yè)績目標(biāo)增長預(yù)期遠(yuǎn)低于2020年的增幅,一定程度上意味著房企對今年市場發(fā)展的謹(jǐn)慎態(tài)度。

在增收未增利態(tài)勢仍將延續(xù)的大環(huán)境下,房企在業(yè)績會上紛紛喊出長期主義、向管理要紅利的口號,精細(xì)化運營、管理成為未來重要增長渠道。

此前,“三道紅線”四檔管理,從銀行端將企業(yè)融資規(guī)模限制在0%~15%,“雙集中”供地新規(guī)則從城市等層面嚴(yán)控,標(biāo)志著助力房地產(chǎn)行業(yè)躍進(jìn)發(fā)展的金融紅利和土地紅利已經(jīng)終結(jié)。行業(yè)難再像幾年前出現(xiàn)冒進(jìn)的競爭者,梯隊固化也被業(yè)內(nèi)人士認(rèn)為將是未來行業(yè)的重要趨勢,向管理要紅利成為行業(yè)共識。

中國銀河證券發(fā)布研報認(rèn)為,長效機制的不斷完善推進(jìn)有利于行業(yè)平穩(wěn)健康發(fā)展大環(huán)境的形成,行業(yè)集中度提升邏輯不斷得到強化,在行業(yè)邁入管理紅利時代的背景下,企業(yè)的經(jīng)營管理能力顯的愈發(fā)重要。

碧桂園總裁莫斌在業(yè)績會上指出,“隨著土地紅利和金融紅利的逐漸消失,房企將進(jìn)入管理紅利時期。誰的管理能力強,競爭力就越強,市場占有率就越大。”

萬科董事會主席郁亮在業(yè)績會上再次提到管理紅利。他認(rèn)為,管理紅利時代對行業(yè)來說最大的變化是房屋回歸居住屬性,房地產(chǎn)回歸實業(yè)屬性,這是一個明確、清晰的趨勢。回歸實業(yè)屬性,意味著行業(yè)的回報水平也會逐漸向社會平均水平靠攏。

實際上,去年郁亮就公開論證了管理紅利與制造業(yè)關(guān)系。“管理紅利時代,靠真本事,比拼綜合方方面面的能力,每個方面都還不容有失。

而在管理紅利時代,可以看到眾多房企紛紛做出變革,如總部多中心合并、對區(qū)域進(jìn)行合并和裁撤、新增風(fēng)控中心、分拆物業(yè)上市等。

在提及不同業(yè)務(wù)分拆上市時,郁亮還提到了長期主義,他認(rèn)為,不純粹考慮單個業(yè)務(wù)的問題,同時關(guān)注業(yè)務(wù)的長遠(yuǎn)性,不會以短期資本市場熱點來決定業(yè)務(wù)的上市安排,但要以上述兩個條件作優(yōu)先考量。

不過,也有業(yè)內(nèi)人士認(rèn)為,管理可以出效應(yīng)、效率和效果,但管理能不能出紅利仍然存疑。

(鎂刻地產(chǎn)原創(chuàng),喜歡請關(guān)注微信號meikedichan)

封面圖片來源:攝圖網(wǎng)

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟新聞APP

Copyright ? 2025 每日經(jīng)濟新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112