每日經濟新聞 2021-04-12 09:21:30

每經記者 包晶晶 每經編輯 陳夢妤

從2020年“失去的一季度”走到2021年小陽春,中國房地產市場已然迎來了嶄新的開局。

從1月份加速推盤、2月就地置業,到3月樓市傳統銷售旺季,市場在前3個月熱度始終不減。新房市場上,TOP10房企合計銷售超萬億、“碧萬恒”合計銷售5231億元,短短3個月時間已經誕生5家千億房企。二手房市場成交量則在新房供應短缺的助推下創出單季度歷史新高。

今年第一季度的樓市關鍵詞當屬“調控”,各地頻繁加碼,嚴查購房首付款來源和經營貸違規流入房地產市場,房地產金融監管繼續從嚴。地方層面,上海、成都樓市調控再升級,涉及限售、房價地價聯動機制等多項措施;杭州、成都法拍房納入限購范圍;嘉興限購加碼,限售范圍擴大至全市;北京、上海、深圳、杭州等多地加強住房信貸管控,防范經營貸、消費貸違規流入房地產市場。

杭州、上海、廣州新盤去化超8成

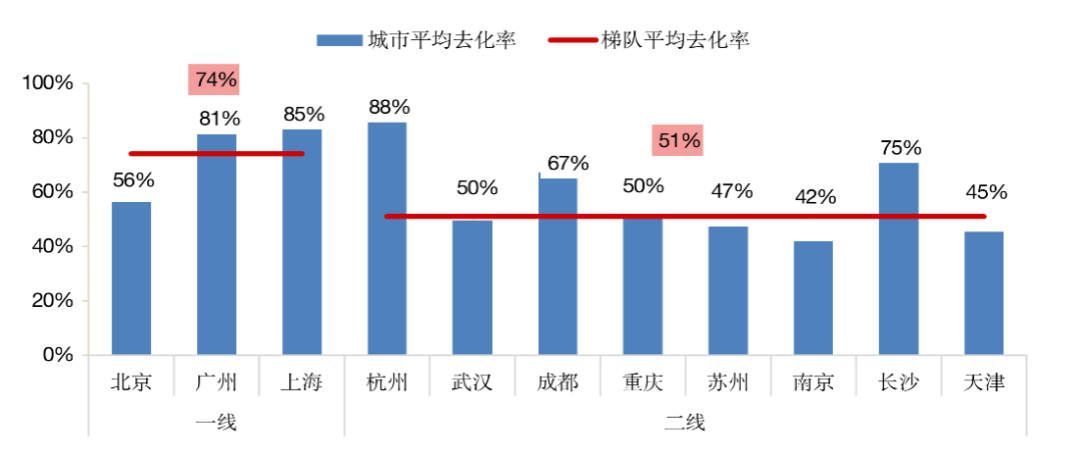

2020年底的購房熱情繼續蔓延,第一季度重點城市新建商品住宅供銷兩旺。據中指研究院數據,多個重點城市新房去化率突破8成,其中杭州一枝獨秀,去化率達到88%。

2021年第一季度重點城市新開盤項目平均去化率 數據來源:中指院

在重點監測的14個重點城市中,住宅類項目共計開盤561次,推出房源超11萬套。其中一線城市上海開盤量較大,共計開盤26次;二線城市中杭州、重慶和南京開盤次數較多,分別為119次、80次和70次;北京、天津、蘇州和南昌則開盤量相對較少。

需求端的熱情同樣高漲,14城市新開住宅項目“當日去化率”均值為64%,這一數據自2020年一季度以來曾維持在較低水平,但進入2021年一季度,去化率先降后升,3月份再度落至61%。整體來看,今年第一季度去化水平稍低于去年同期。

市場分化同樣存在,一季度共有130個項目開盤售罄,但主要集中在杭州、上海和成都,其中杭州獨占據69席,三個城市合計占比接近全部售罄項目的74%。包括杭州在內,廣州、上海、成都、長沙等5個城市去化率超過平均水平。特別值得關注的是,杭州、上海和廣州一季度平均去化均超8成;北京、重慶和武漢平均去化率分別為56%、50%和50%。

新房價格方面,一線城市漲幅則不及熱點二線城市。中指研究院3月百城新建住宅價格指數顯示,中山以1.48%環比漲幅領跑百城,廣州為第二名,無錫、金華、徐州、東莞等城市漲幅居前。

整體來看,全國100個城市新建住宅平均價格為15916元/平方米,環比上漲0.20%,漲幅與上月持平。其中76個城市環比上漲,23個城市環比下跌,1個城市與上月持平。

18城二手房成交量創4年來單季度新高

2021年第一季度,多個城市二手房成交量再攀新高。

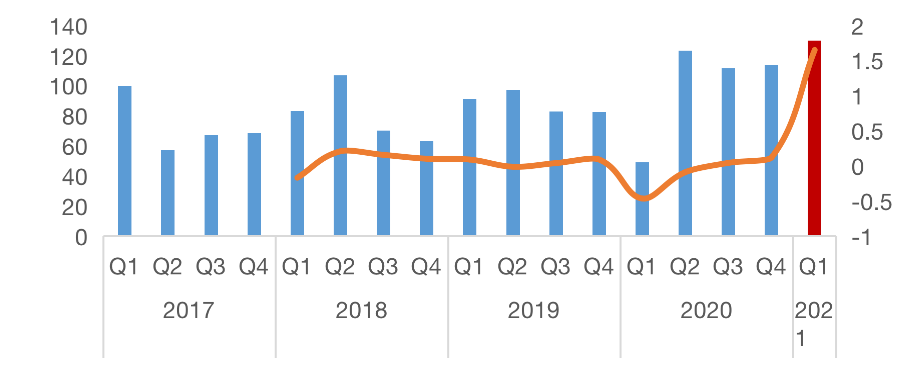

貝殼研究院監測數據顯示,18個重點城市二手住宅實際成交量比2020年第四季度增長14%,在2020年一季度受疫情影響基數較低的情況下同比上升了120%。特別是一線城市整體市場熱度較高,1月份深圳、北京環比增速在30%以上,上海成交量環比增長也達到了20%。

2017年以來18城鏈家二手房季度成交量及累計同比 來源:貝殼研究院

中指研究院指數事業部研究總監曹晶晶指出,多方面因素共同推動了熱點城市二手房市場的活躍,如“就地過年”使熱點城市置業需求釋放前移、學區房關注度階段性走高拉動的二手房置換鏈條明顯活躍、前期相對寬松的信貸環境疊加信貸收緊預期的推動等,同時,短期熱點城市新房供不應求,擠壓需求退至二手房市場也是一項重要原因。

在巨量成交的推動之下,全國二手房價格繼續環比上漲。貝殼監測的重點35城二手房價格指數3月保持環比上漲1.4%,從2020年12月以來已累計上漲3%,一線城市房價漲幅更是領跑全國。

“高燒不退”的市場也引發了調控進一步收緊和更嚴厲的金融監管。其中深圳“二手房指導價”政策調控效果顯著。新政當周,深圳二手房成交即進入低谷,較新政前下降70%,整個一季度成交量環比下降20%,同比下降4%;價格指數環比漲幅則在1月后持續收窄,至3月止漲。

在“1·21新政”之下,上海二手房成交量環比微降,其中春節后成交量較春節前下降23%;3月價格指數環比漲幅收窄至3.6%,已是連續兩個月收窄;北京盡管一季度成交量環比增長20%,但春節后明顯有所下降,市場調整趨勢開始出現。

另一方面,一季度以來金融監管收緊了口子,北、上、廣、深及海口、杭州、西安、成都等城市對經營貸違規進入房地產市場進行嚴格審查,多家銀行針對房地產的“定向加息”直接為一線城市購房熱度降溫。3月貝殼研究院監測的60個城市平均首套、二套房貸款利率較去年12月分別提高6個、7個基點。

一線城市市場受到抑制,而核心二線城市則繼續熱度高企。合肥一季度成交量環比增長約60%,成都、武漢環比增幅在30%左右,西安環比增長10%。進入3月,各代表城市成交量均創2019年以來新高,并且二手房價格指數保持上漲且漲幅擴大。

值得注意的是,北方多個城市經歷了約3年左右調整,已經開始迎來市場周期性修復。一季度廊坊二手房成交環比增長約30%,3月成交量僅次于2017年一季度高峰;而燕郊在“有房即可落戶”的政策帶動下成交量增長;青島一季度成交量環增約20%,價格指數在3月止跌轉漲。此外濟南、煙臺等城市二手房成交量分別環比增長27%、15%,二手房價格指數保持平穩上漲。

TOP10房企首季合計銷售超萬億

進入3月份傳統旺季,房企推盤節奏明顯加快,百強房企銷售額均值升至307.8億元,平均增長率104.1%;目前已誕生5家千億房企,比2020年同期增加2家;超百億房企已達76家。

據記者統計,1~3月“碧萬恒”合計銷售5231億元,TOP10房企合計銷售超萬億。

在需求旺盛、營銷加碼的雙重作用下,1~3月各梯隊房企門檻值次第升高:TOP3房企門檻值增長11.6%至1528.5億元;TOP10房企門檻值增長83.1%至678.0億元,但增長最快的是TOP30、TOP50和TOP100,分別上升99.5%、134.4%和137.8%。

2021年1~3月TOP100各陣營銷售額門檻值情況 數據來源:中指院

百億級的中型房企有著強烈的規模增長和快速發展訴求,一方面亟需向頭部房企行列靠攏,進而提高市場競爭力、提高市場地位;另一方面,百億規模正處在“尷尬”的階段,加速擴規模加快一步就能成為頭部企業,稍慢一步松懈就會掉隊。

值得注意的是,2021年成為房企“戰略合作”的發力之年,其中不乏頭部房企擴寬產業范圍、布局新市場的舉措。

3月2日,中交集團與萬科集團在深圳簽訂戰略合作協議,雙方將在土地開發、城市綜合體、物業管理、產業園區、冰雪度假等領域開展深入合作,補齊產業鏈;世茂海峽與上坤集團廣東區域達成戰略合作,共同投資拓展粵港澳大灣區及廣西市場;融創則開始涉足酒店行業,與華住成立合資公司共同布局高端酒店市場。

分析人士認為,不同企業加大合作,比如有資金的企業與有土地資源企業的合作,相當于加速了市場要素流動,能提高資源要素配置效率;另一方面,大企業之間強強聯合,提高了競爭力,會加速資源要素及市場份額向大企業集中,進而能提高市場集中度;而對于企業來說,能優勢互補、揚長避短,增強競爭力,提高市場份額。

土地供應“兩集中”重錘砸向22城

2021年初,22個重點城市供地“兩集中”政策(集中發布出讓公告、集中組織出讓活動),成為繼“三道紅線”等金融監管措施之后,土地市場的又一重大變化。重點城市中,北京、天津、廣州、無錫、長沙等已經公布了今年第一批集中供地計劃。

集中供地,除了“擊散”資金對于熱點區域的圍剿,更有可能就此改變土地市場的格局。中指院統計數據顯示,2020年22城商品房銷售面積占全國的比重為24.3%、銷售額占全國商品房銷售額39.9%;住宅用地出讓金占全國宅地出讓金的37%。據此可見,占比接近4成的22座城市,在供地“兩集中”后將呈現另一種市場格局。

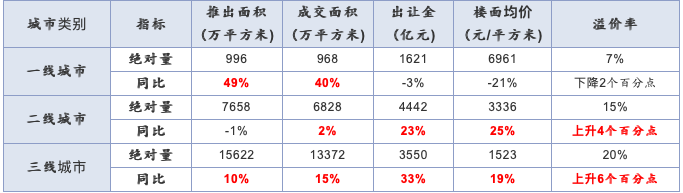

2021年一季度,重點城市表現仍然突出,全國土地出讓金排名前20城市成交總額高達5065億元,同比增加15%,上榜門檻上升至117.7億元。一線城市收金總額為1580億元,同比微跌2%,一城市中僅深圳未入榜單,其中上海一季度土地交易活躍,收金逾949億元占據榜首,同比增加45%;二線城市共13個城市入榜,其中杭州收金近730億元,同比增加44%,位居第二。

2021年1~3月,全國300個城市土地出讓金總額為9597億元,同比增加20%。其中,住宅用地(含住宅用地及包含住宅用地的綜合性用地)出讓金總額為7765億元,同比增加18%。全國40個大中城市中共23個城市出讓金同比增加,一線城市均不在漲幅前十之列;降幅前十城市中,廈門市降幅最大。

2021年1~3月全國土地出讓金TOP20(僅包含市本級數據) 來源:中指院

房企對于熱點城市的追逐也日趨白熱化。一季度TOP100企業拿地總額5588億元,拿地規模同比增長22.7%。保利發展、融創中國和綠城中國占據榜單前三位。22座重點城市中,杭州、北京、蘇州、廣州、上海等城市顯然更受頭部房企青睞。2021年1~3月,50家代表房企拿地面積TOP10城市中,杭州繼續以累計優勢占據首位。TOP10城市中,區域較為分散,除杭州、蘇州、溫州和南京為長三角城市外,其余6城市涉及成渝、中西部、京津冀等多個城市群。

盡管不少城市才剛剛發布相關具體計劃,但“兩集中”政策的影響在3月份已經有所顯現,代表企業拿地規模均受不同程度影響。區域深耕型企業如濱江集團、廣州地鐵等單月拿地金額受政策影響較大;保利發展、中海地產等企業全國化布局,受影響較小,3月拿地額均超100億元。

但“兩集中”之后,頭部房企憑借巨大的成本優勢繼續鏖戰一線和強二線城市,而中小房企的土地爭奪戰,則有可能從熱點一二線城市轉戰至三四線城市。

2021年1~3月不同城市土地市場情況 數據來源:中指院

從中指研究院統計數據可以看出,三四線城市土地價格已經處于高位。前3個月一線城市土地溢價率平均7%,同比下降2個百分點,但二三線城市溢價率攀升,并且樓面均價分別同比增長了25%和19%。

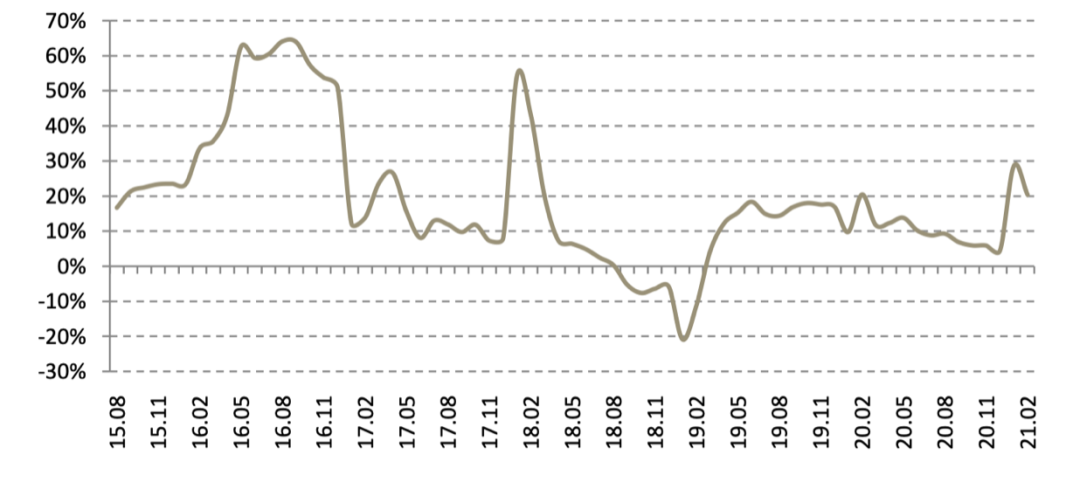

易居研究院《百城住宅用地價格報告》顯示,2021年1~2月,64個三四線城市居住用地價格為4128元/平方米,同比上漲34.4%,漲幅明顯大于一二線城市。

全國百城年初累計土地價格漲幅 來源:易居研究院

歷史數據也顯示,三四線城市當前累計地價同比漲幅為最近36個月的最大值。易居報告同時提出,尤其是在“兩集中”供地制度下,一些二線城市拿地的不確定性或增加,此時房企從地價成本控制和拿地機會等角度出發,或會加快進入部分重點三四線城市,進而推高地價。

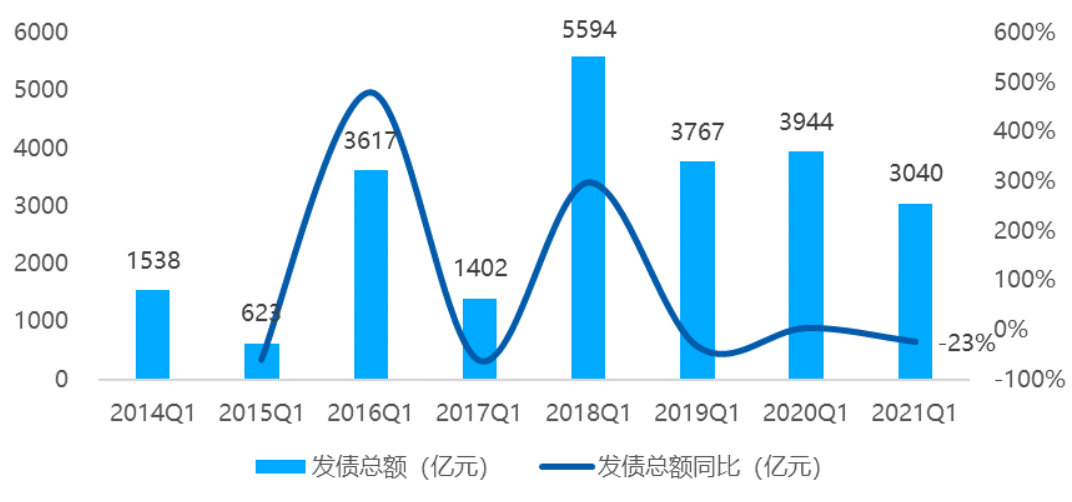

房企到期債務規模同比增加134%

一季度恰逢房企年報季,集體“降檔”成為行業主流。融資新規后,踩線情況將直接影響房企在融資、土儲、資本化等方面的運作。當前“綠檔”陣營倍增,已連續兩月新增發債不及到期債務規模,并且這一趨勢有常態化傾向。

由于一季度境內債市平穩適度寬松,境外債市則低迷致規模大幅下滑。

根據貝殼研究院統計,2021年第一季度房企境內外債券融資累計約3040億元,同比下降23%,為2018年以來首季度的最低發行規模。

由于2020年一季度受疫情影響貨幣政策寬松,迎來短時發債窗口期,加之2021年首季度整體債市表現下行,尤其境外債發債規模大幅下滑,較2020年第一季度下降43.5%。

2014Q1至2021Q1房企債券融資規模 數據來源:wind,貝殼研究院整理

從利率來看,境內一季度利率中位數4.40%,環比上一季度上升16個基點,較2020年一季度上升48個基點。

境外方面,一季度境外債券融資票面利率中位數為6%,較上一季度下降75個基點,較2021年一季度下降140個基點。境外票面利率受發債規模銳減影響致下滑,同時境外票面利率高低差短期有縮小趨勢。

而房企依舊債務壓頂。2021年一季度,境內外債券融資到期債務規模約3735億元,同比增加134%。事實上,2020年四季度至今,已連續兩個季度新發債規模低于到期債務規模。融資新規之下,新增發債規模不及到期債務規模已成為新常態。貝殼研究院預期2021年二季度房企償債規模約為3279億元,較一季度略有下降,但償債規模仍屬高位。

記者:包晶晶

編輯:陳夢妤

視覺:劉陽

排版:陳夢妤 牟璇

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP