每日經濟新聞 2021-05-06 19:44:43

定期更新,每月盤點。致力推動中國快遞物流業更好地邁向高質量發展的新時期。

每經記者 趙雯琪 每經實習編輯 陳劍銳

作為長期深耕上市公司領域、關注新經濟發展的財經專業媒體,每日經濟新聞旗下智慧物流研究院、每經未來商業智庫自2020年10月起,每月定期推出中國快遞物流健康監測報告。我們試圖構建以郵政為核心的行業數據、以統計局社零為核心的產業鏈數據、以二級市場市值為核心的市場數據,形成XYZ軸交錯的“三維數據”,更加精準地定位中國快遞物流業的健康指數。

在第七期報告中,我們通過對國家郵政局官方權威行業數據的持續追蹤,重點從快遞企業的服務問題、企業申訴處理工作質量評價等維度,對2021年3月的快遞行業整體水平進行分析。

由于去年同期通達系公司陸續復工,業務量和營收逐漸恢復。本月通達系公司增幅均超過50%,但相比于前兩月增速放緩。

具體來看,韻達、圓通、申通業務量增幅分別為54.69%、59.20%、61.74%,在韻達業務量連續排名第二后,申通、圓通對于更高業務量發起了沖擊。值得一提的是,在上月業務量增速位列通達系第一后,申通本月業務量增速繼續保持第一,在2020年業績低迷之后,申通也在2021年正式發起反擊之戰,這也直接導致整個行業在2月有放緩趨勢的價格戰3月再次迎來新一輪競爭升級。

進入3月,市場競爭的進一步激烈也帶來了快遞公司申訴率的再次上升。在國家郵政局對企業申訴處理工作質量的綜合評價中,我們注意到,22家主要快遞企業申訴處理工作綜合指數平均為94.61,高于平均數的快遞企業有9家,低于平均數的有13家。

與上月相比,通達系快遞公司全軍覆沒,全部出現在“黑榜”,順豐則在上個月跌至“黑榜”后在本月重回“紅榜”,極兔在此前連續三個月位居“黑榜”榜尾后,如今已連續兩月出現在紅榜,排名高于京東物流、通達系,低于順豐。

在快遞物流產業鏈方面,國家統計局數據顯示,一季度,全國網上零售額達2.81萬億元,同比增長29.9%,兩年平均增長13.5%,高于社會消費品零售總額兩年平均增速9.3個百分點,實物商品網上零售額占社會消費品零售總額的比重為21.9%。商務部聯合有關部門指導開展的首屆“網上年貨節”成功舉辦,帶動全國網絡零售額超9000億,這些都為快遞業務量的增長提供了新的空間。

在資本市場層面,我們結合相關上市公司核心經營數據和其在資本市場的股價表現和市值變化發現,整個快遞板塊在2月迎來整體上漲,甚至多家公司突破歷史最高值后,快遞股價在3月陷入了整體的低迷,多個公司股價跌幅超過15%,市值縮水嚴重,一定程度來自于部分公司發布的2020年報及業績經營快報中關于營收結構、利潤率等數據低于市場預期所致。

國家郵政局發布的3月郵政快遞業用戶申訴情況的通告(以下簡稱“通告”)顯示,涉及快遞服務問題的25878件,占總申訴量的97.3%,環比增長43.7%,同比增長65.4%。

快遞服務申訴的主要問題是快件丟失短少、快件延誤和快件損毀,分別占申訴總量的29.5%、26.6%和18.9%。其中,環比增長的是快件延誤,同比增長明顯的是快件丟失短少和快件損毀問題。

圖片來源:國家郵政局

圖片來源:國家郵政局

快件丟失短少申訴中主要占比是對企業賠償金額不滿,快件延誤申訴中主要占比是中轉或運輸延誤,投遞服務申訴中主要占比是虛假簽收。

此外,用戶對快遞服務問題有效申訴2496件,環比增長27.1%,同比增長13.5%。快遞服務有效申訴的主要問題是快件丟失短少、投遞服務和快件延誤,分別占有效申訴總量的36.6%、26.1%和21.2%。其中,環比、同比均增長明顯的是快件丟失短少問題。

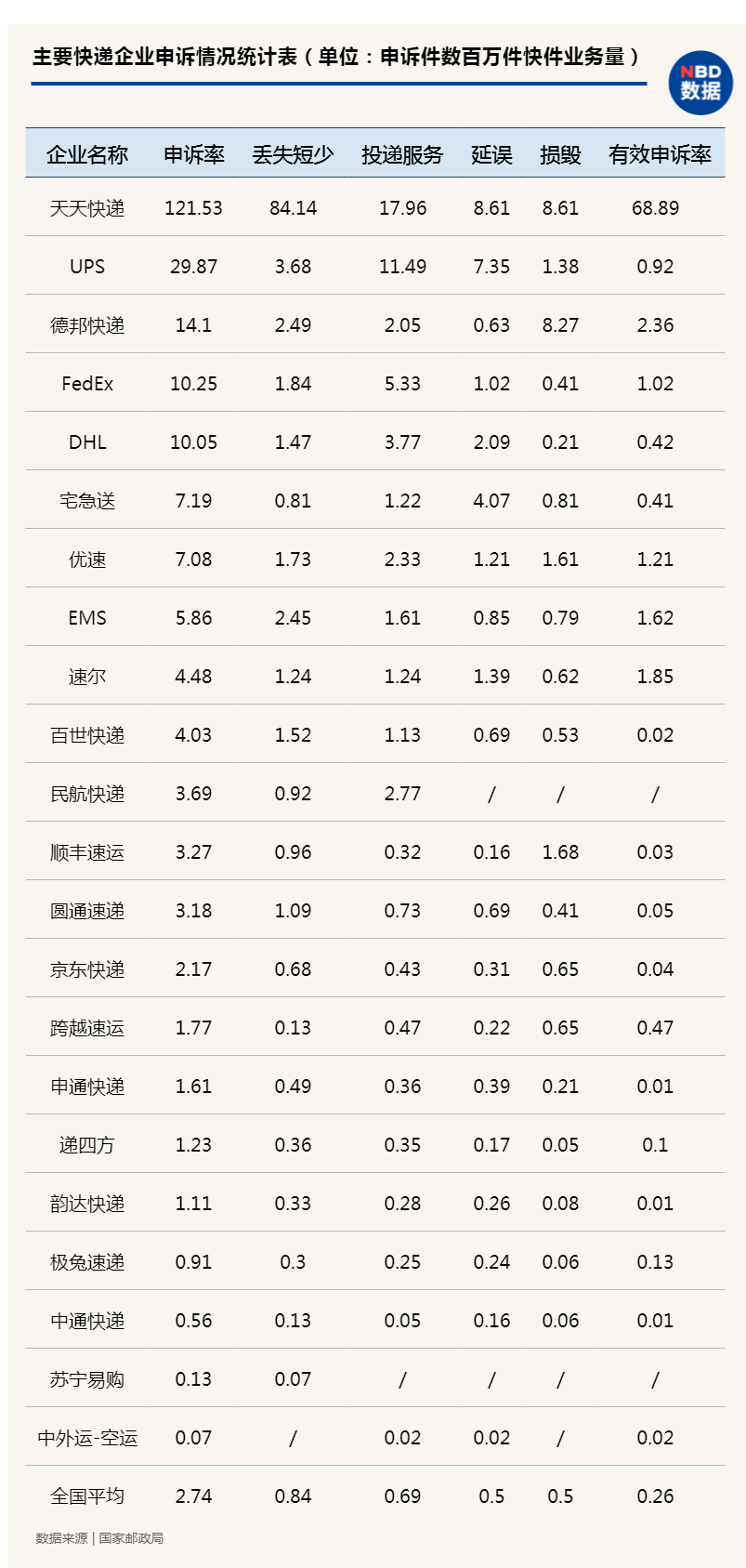

通告中顯示的快遞企業申訴情況顯示,全國快遞企業申訴率(百萬件快件業務量)平均為2.74,有效申訴率平均為0.26。用戶對快遞企業申訴主要問題中,快件丟失短少申訴率平均為0.84,快件延誤申訴率平均為0.69,投遞服務申訴率平均為0.50,快件損毀申訴率平均為0.50。

就體量相對相當的通達系來看,在二月“春節月”年貨節和“春節不打烊”等活動快遞量增長引發申訴率環比上升之后,通達系快遞公司申訴率在三月出現一定回落。

其中,圓通申訴率從5.08降至3.18,下降幅度較大,但是申訴率依然連續居通達系榜首;申通申訴率從2.13下降至1.61;韻達快遞申訴率為1.11,較上月小幅下降0.43;中通申訴率則從0.95下降至0.56;整體申訴率排名與上月相比無變化。

天天快遞自2月起申訴率異常,遠超快遞企業平均申訴率,在二月申訴率增長5倍飆升至74.32后,天天快遞3月申訴率增至121.53,其中大部分原因為快遞丟失短少,據悉,天天快遞的高虧損業務目前正在進行快速調整。

在2月申訴率略有反彈后,順豐3月份的申訴率從3.5降至3.27,但依然高于通達系四家公司的申訴率;但是在京東系中,京東快遞申訴率從2.09升至2.19;跨越速運申訴率1.77,較上月5.39有大幅下降。

在2020年底得到極大改善,且申訴率低于“通達系”、京東系、以及順豐速運之后,極兔速遞申訴率繼續保持較低水平,相比于2月的0.92小幅下降至0.9,不過在連續多月整體投訴率低于通達系后,極兔速遞申訴率本月高于中通快遞。

不過,由于“通達系”包裹體量基數巨大。按照申訴率的計算公式(申訴件數/百萬件快件業務量),通達系數值一定程度是會偏低。因此,該數字在行業超大規模化時代背景下,可以作為一定參考,但不能完全客觀體現企業服務水平。

根據通告數據,22家主要快遞企業申訴處理工作綜合指數平均為94.61,高于平均數的快遞企業有9家,低于平均數的有13家。其中民航快遞、蘇寧易購以100的綜合指數并列位居榜首。

申訴處理工作綜合指數是國家郵政局對企業申訴處理工作質量的綜合評價,根據企業申訴處理工作水平由高到低排序。綜合指數相同時,按企業名稱拼音首字母升序排列。

綜合指數考核參數包含一次結案率、逾期率、企業答復不規范率、企業答復不屬實率、工作滿意率等五個指標。(數據來源于系統自動生成)

低于平均數的有13家,分別為跨越速運、UPS、優速、百世、DHL、遞四方、速爾、中外運-空運、圓通速遞、天天快遞、韻達快遞,申通快遞,中通快遞,值得一提的是,順豐在上月跌至“黑榜”后本月重回“紅榜”,且綜合指數高于通達系公司,通達系再次全軍覆沒。

此外,極兔在此前連續三個月位居“黑榜”榜尾后,如今已連續兩月出現在紅榜,排名高于京東物流、通達系,低于順豐。

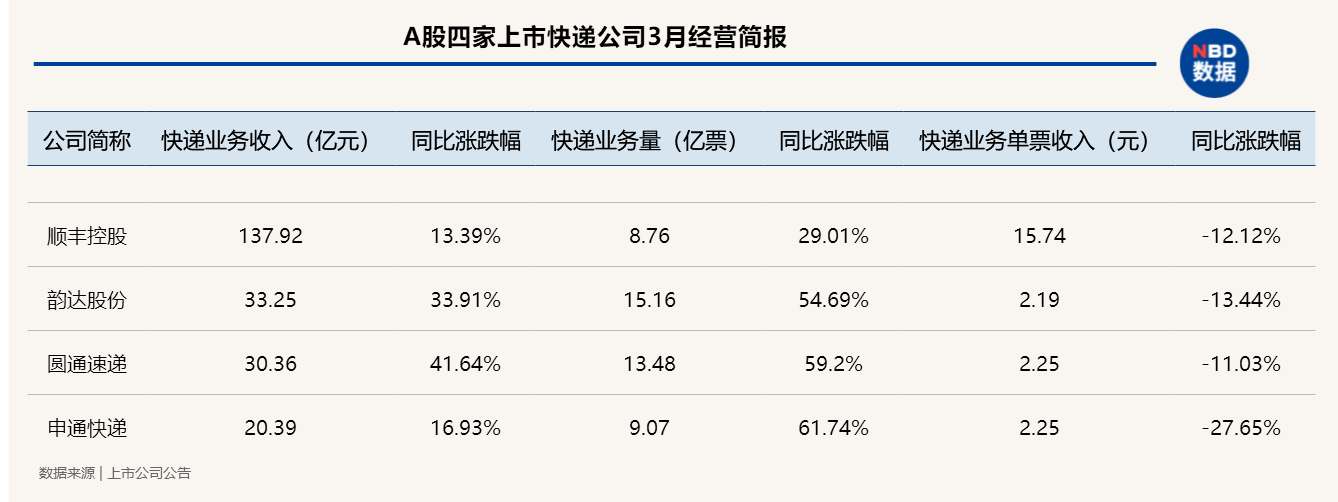

4月19日晚間,順豐控股、圓通速遞、韻達股份和申通快遞四家上市快遞公司發布了3月份經營簡報。從簡報數據可以看出,延續前兩月增長趨勢,三家快遞企業的業務收入以及業務量同比均繼續保持雙位數增長趨勢,不過增速較前兩月均有所放緩。

在快遞業務收入上,韻達3月收入33.25億元,同比增長33.91%;圓通收入30.36億元,同比增長41.64%;申通收入20.39億元,同比增長16.93%。

值得一提的是,在上月收入增速再次跑贏韻達后,圓通在本月奮起直追,快遞業務收入增速和快遞業務量增速均超過韻達,二者的快遞業務量差距開始縮小。數據顯示,韻達與圓通3月的快遞業務量分別為億票15.16億票、13.48億票,業務量差距為1.68億票,較上月差距稍有縮小,但是與去年業務量差距最小達到5000萬票相比,二者業務量依然存在一定差距。

在業務量增幅上,“通達系”三家公司增幅均超過50%,相比于前兩月增速放緩,主要原因在于去年同期通達系公司陸續復工,業務量和營收逐漸恢復。

在3月的業務量增幅中,韻達、圓通、申通業務量增幅分別為54.69%、59.20%、61.74%,在韻達業務量穩居通達系榜眼后,申通、圓通對于更高業務量發起了沖擊,值得一提的是,在上月業務量增速位列通達系第一后,申通本月業務量增速繼續保持第一,在2020年業績低迷之后,申通也在2021年正式發起反擊之戰。

在二月價格戰相對緩解后,三月快遞公司單票價格依然存在同比下滑的情況。數據顯示,圓通、韻達的單票價格下降幅度為11.03%和13.44%,業務量增速最快的申通單票價格降幅也位列通達系之首,單票價格同比下跌27.65%,這也就意味著,隨著市場競爭的恢復,價格戰依然為快遞企業的有力武器之一。

不過,在上月瘋狂降價以價換量后,韻達單票價格出現了環比增長,但是其2.19元的單票價格依然低于申通和圓通的單票價格。上個月單票價格同比降幅明顯的順豐速運也在本月單票價格出現了環比增長的情況,數據顯示,順豐3月單票價格15.74元,同比下滑12.12%。

值得一提的是,由于去年春節無休和疫情期間持續在線,順豐去年同期業績基數較高,因此,順豐在3月業務量和營收增幅依然不及通達系的增長速度。順豐在業績快報中表示,公司2021年3月增速受到去年同期高基數的影響,2020年3月收入(速運物流及供應鏈)同比增速高達47.18%,業務量同比增速高達93.45%。

月度數據顯示,順豐控股3月速運物流業務營收137.92億元,同比增長13.39%,快遞業務量8.76億,同比增長29.01,單票收入15.74,同比下降12.12%,供應鏈收入8.38億元,同比增長80.22%。

東興證券分析認為,2月受春節特殊情況的影響,行業單件收入短暫回升,但進入3月后繼續回落,已經低于去年12月的水平。綜合業務量與單件收入的變化,今年一季度行業的整體盈利情況都不樂觀。而在上市公司中,申通與圓通3月采取降價沖量的策略,單件收入下滑較多,但業務量增長明顯;韻達與順豐在春節期間降價較為明顯,3月則采取了控量提價的策略。

東興證券認為,由于上市公司需要在激烈的行業競爭中保證自身業績的相對穩定,故不太可能一直采取激進的降價策略,而更傾向于采取“降價-休整-降價-休整”這種波段沖鋒式的價格策略。

受益于“年貨節”、快遞公司普遍“春節不打烊”等正面影響,快遞板塊在2月普漲,但是隨即整個快遞行業股價在3月集體陷入低迷,7家上市快遞公司股價均出現了不同程度的下滑。

數據顯示,截至3月31日收盤,順豐股價3月環比跌幅為22.8%,為快遞公司中跌幅最大的企業,中通環比跌幅為13.59%,這也就意味著,在2月創出歷史最高值后,順豐和中通均在3月遭遇較大幅度的股價下跌。

此外,韻達3月股價環比下跌16.38%,申通、德邦股價下滑均超過9%,即便是漲跌幅最穩定的圓通,也較上月環比下跌3.29%,美股百世股價環比下跌14.16%,跌幅僅次于順豐。

從整個快遞概念板塊來看,快遞股在3月初延續上月增長趨勢,但是3月8、9、10三日遭遇三連跌,3月9日降幅達到2.31%,隨后快遞板塊股價小幅度回升,但整體趨勢依然為下滑,截至3月31日,快遞板塊股價環比下跌0.78%。

在2月10日順豐股價漲至124.7元創歷史新高后,順豐股價隨即逐日下跌,而這個股價下滑趨勢也延續到整個3月,3月以來,順豐股價連續下跌,其中,3月8日,順豐股價下跌6.24%,3月18日發布2020年度報告,雖然全年營收數據較為亮眼,順豐股價依然在隨后的交易日下跌6.54%。

對于順豐交出亮眼的2020年成績單卻依然慘遭股價下跌,有業內分析稱,從單季度來看相較于2020年Q2、Q3超過50%的凈利增速,Q4凈利增速回落至16%,考慮到四季度有雙11等電商節日,屬于電商物流旺季,因此市場對于快遞公司四季度業績預期較高,而順豐2020四季度凈利下行,低于市場預期。

對此,順豐在年報中稱,2020年第四季度高峰期加大了陸運網絡資源投入,該投入短期內會有成本壓力,但伴隨業務量逐步增長、網絡規模擴大,規模效益經歷一定的爬坡期后在未來逐漸釋放和顯現。

除此之外,過去一年,順豐經濟快遞(電商件)業務規模占比上升,但這塊業務單票價格較低,毛利率較低,一定程度上拉低了公司盈利能力,而在過去一年中,順豐雖然市場份額有大幅提升,但是單票價格也在相應降低。

國信證券在順豐發布年報后發布研報稱,考慮到公司短期投入較大,下調盈利預測,預計2021-2023年歸母凈利潤分別為76、91、109億元(2021-22年下調幅度7.8%、7.4%),分別同比增長12.9%、27.7%、32.7%。

在今年2月股價連續上漲、港股、美股雙雙突破/接近歷史最高值后,中通快遞在3月股價迎來較大幅度的回調,3月8日,中通股價下跌8.61%,而在3月18日發布2020年全年財報后,中通股價在3月19日下跌超過10%,3月23日,中通股價最低僅為26.8美元,接近2020年底創下的近幾年最低值。截至3月31日收盤,中通股價28.9美元,環比下跌13.59%。

3月18日發布的中通快遞年報顯示,2020年實現營業收入252.14億元較2019年增長14%,但其增收不增利現象較為嚴重,財報顯示,中通去年實現凈利潤43.26億元,同比下降23.7%,凈利潤率則為17.2%,較2019年減少8.5個百分點。中通快遞首席財務官顏惠萍表示,“加速業務量增長并獲取市場份額是我們目前發展階段中最重要的目標。”

相比于2月股價的平穩,韻達股價也在3月遭遇一定程度的下滑,3月初以來,韻達股價持續下跌,3月30日,韻達股價下跌幅度超過8%,股價創新低,3月31日,在前日創新低的基礎上,韻達股價再低至13.51元/股,市值首次跌破400億人民幣,跌至392億人民幣。截至3月31日,韻達股價14.04元,環比下跌16.38%。

在二月下旬股價連續經歷大起大落后,德邦股價在3月逐漸歸于平穩,但是整體股價依然呈下滑趨勢,3月2日,德邦股價下跌3.45%;3月8日,德邦股價下跌2.96%,3月26日晚間,德邦發布公告稱,自2020年12月26日起至3月36日,德邦獲得與收益相關的各類政府補助共計約3311萬元,在發布公告后的交易日(3月29日),德邦股價較前一交易日微漲1.08%。

相比于其他公司的大起大落,圓通3月的股價走勢較為平穩,截至3月31日,圓通股價11.17元,環比下跌3.29%,為七家上市公司中跌幅最小的快遞公司。

在經歷2月觸底反彈后,申通股價在3月穩中有跌,截至3月31日,申通股價9.22元,環比下跌9.25%。

除此之外,走在轉型路上的百世快遞在3月股價經歷了上半月的增長和下半月的連續下滑,3月16日,百世股價下跌-2.83%,隨即遭遇連續下跌,其中3月18日,百世股價下跌4.15%。

3月20日,百世快遞在杭州召開全國網絡工作會議,宣布今年計劃總投入18億元升級自動化設備,同時預計2021年在全國總投入2億元資金激勵核心區域,但是在此工作會議后,3月22日,百世股價下跌4.85%;3月24日,百世股價一度下跌9.52%,3月29日,股價下跌也將近8%。不過在3月的倒數第二個交易日,百世股價有所回升,上漲9.47%。截至3月31日,百世股價1.88美元,環比下跌14.16%。

安信證券在研報中表示,因基數效應和需求旺盛,2021年一季度快遞行業業務量確定性高增長,但行業價格競爭、快遞企業擴大投入、去年同期成本紅利等因素,均可能導致2021年第一季度快遞企業面臨業績壓力,建議投資者關注行業中長期格局變化。

*編者注:

我們深知,無論一個行業、還是一家上市公司的健康指標構成,都一定是特別系統化、復雜多元的,高質量發展目標任重道遠。未來,我們還將不斷豐富數據維度,包括定期加入快遞物流公司在產品結構、科技投入、綠色環保、創新發展、社會責任等方面的考量,旨在更全方位洞察中國快遞行業健康發展,多視角多維度地對快遞物流行業、快遞物流上市公司的數據進行挖掘、分析與論證,推動中國快遞物流更好地邁向高質量發展的新時期。我們更加守望以快遞物流上市公司巨頭為引領效應的全行業的共同進步,更好地助力構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局,更好地滿足人民美好生活需要,更好地服務經濟社會發展大局。

報告出品:智慧物流研究院、每經未來商業智庫

查看往期報告,請點擊專題:中國快遞物流健康監測報告

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP