每日經濟新聞 2021-05-08 11:30:29

◎5月6日晚間,安能物流在港交所提交招股書,按貨運總量計算,其在2017年至2020年均為中國最大的快運網絡,2020年,該公司的貨運總量約為1020萬噸,市場份額為17.2%。

◎作為安能的早期投資人,紅杉資本和華平資本分別在2016年和2019年將相關股權轉出,不再是安能的股東。而在2017-2019年安能物流進入了融資“真空期”,連續三年未獲得融資。

◎在徐勇看來,安能上市必將帶來整個快運行業的上市潮,這也將引發快運市場一場激烈程度前所未有的價格戰。

每經記者 趙雯琪 每經實習編輯 陳劍銳

成立11年、融資9輪,屢傳上市消息的安能物流終于走出了IPO的第一步。

5月6日晚間,安能物流在港交所提交招股書,招股書顯示,按貨運總量計算,安能物流在2017年至2020年均為中國最大的快運網絡,2020年,該公司的貨運總量約為1020萬噸,市場份額為17.2%。

安能物流停放的貨車

圖片來源:安能物流供圖

回顧過去十年,安能物流有自己的高光時刻,也曾因深陷快遞市場而生死一線,2018年巨虧超21億元。

在這期間,資本對于安能的發展前景似乎也存在較大的分歧。作為安能的早期投資人,紅杉資本和華平資本分別在2016年和2019年將相關股權轉出,不再是安能的股東。而在2017-2019年安能物流進入了融資“真空期”,連續三年未獲得融資。

不過,在2019年宣布戰略性放棄快遞業務后,安能物流重新回歸正軌。招股書顯示,安能在2019年實現了1.1%的整體經營利潤率,2020年經營利潤率提升至8.2%,凈利潤也在2020年由虧轉盈,同年獲大鉦資本超過3億美元的投資。

隨著大件電商的崛起,零擔快運已經被視為是快遞行業后的物流新賽道,安能面臨的競爭愈發激烈。就在4月25日,百世董事長兼CEO周韶寧在網絡大會上公開確認,快運業務目前正在融資階段,最快會在2022年完成上市。除此之外,順豐快運、中通快運以及壹米嘀嗒等多方勢力也對這片廣闊的市場摩拳擦掌。

作為快運行業的元老玩家,安能物流擬赴港上市,快運市場將如何生變?上市潮將至,行業競爭將如何升級?這些都成為業內關注的焦點。

公開資料顯示,安能物流成立于2010年,通過自營干線與分撥中心,同時吸收網點加盟的模式切入市場,隨后整合零擔貨運市場打造貨運合作商平臺,彼時,直營快運老牌玩家德邦物流營收規模達60億元,天地華宇年收入也有20億元,而在2016年,安能憑借加盟制用短短六年時間就將貨量規模超越這兩個行業巨頭。

如今,隨著德邦上市轉型和天地華宇的黯然落幕,作為第一家獨立以快運業務上市的企業,安能如果得以成功上市也將頭頂“快運第一股”頭銜。

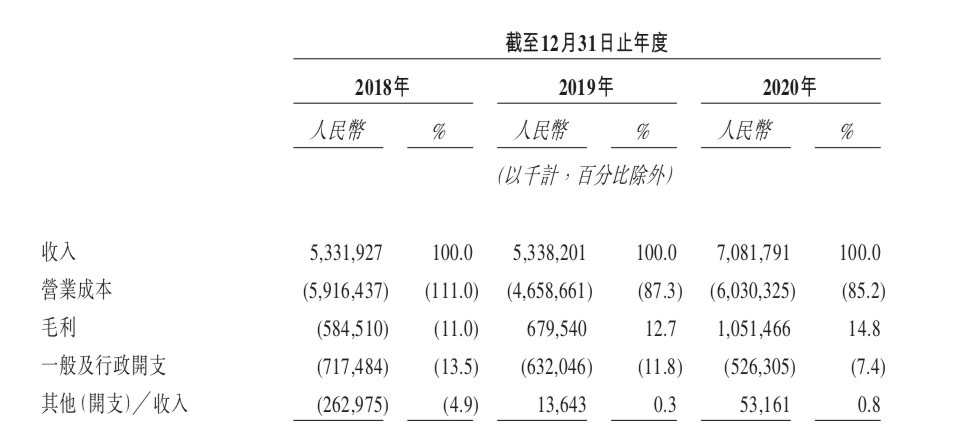

招股書顯示,2018-2020年,安能物流收入分別為53.31億元、53.38億元及70.81億元。而在2018年、2019年,安能物流的凈虧損分別為21.13億元、2.14億元,2020年,安能物流的凈利潤為2.18億元,首次由虧轉盈。

此外,2018年公司零擔收入為48.13億元人民幣,2019年為53.35億元,同比增加10.8%,2020年為70.82億元,同比增加32.7%。2019年零擔業務錄得毛利人民幣7.66億元,2020年達到10.51億元,同比增長37.3%。

按貨運總量計算,安能物流2018年、2019年與2020年貨運總量分別為730萬噸、810萬噸與1020萬噸。2019年,安能物流日均貨運量為2.89萬噸,2020年則達到3.84萬噸,單日貨量峰值突破5萬噸。自2017年以來,安能物流就成為我國最大的快運網絡。

數據顯示,2018~2020年,安能物流營業成本分別為59.2億元、46.6億元和60.3億元。

如何解決成本居高不下的問題?安能的答案是數字化與智能化。安能表示,在服務環節,尤其是在生產調度與運輸層面,安能物流都實現了智能化和數字化,在業內實現規模與效率的平衡。2020年公司零擔業務單位營業成本為人民幣591元/噸,是我國快運網絡中最低者之一。作為營業成本的關鍵組成部分,其單位干線運輸成本從2018年到2020年下降了22.7%。

數據顯示,安能擁有147個分撥中心,包括10個核心樞紐,45個中轉樞紐,2000多條省際直達線路。作為貨運平臺,安能還在增加自營卡車的數量,目前共有約1500輛卡車和2700多輛掛車。

此外,截止2020年12月31日,安能物流貨運合作商及代理商數量超過26000家,覆蓋中國96%的縣城和鄉鎮,終端客戶超過360萬,安能物流在財報中稱,安能已經遍及中國商貿流通的各個領域,打通了中國物流的毛細血管。

在資本市場,安能物流經歷過大起大落。招股書顯示,在過去的11年里,安能共獲得9輪融資,尤其在IPO前,安能物流連續獲得兩輪高達3億美元的融資。但是在2017、2018、2019年,作為曾經資本眼里的物流明星,安能物流連續三年未獲得融資。

2013年,安能物流獲得紅杉資本數千萬美元的A輪融資;2014年,安能物流更是一年內兩度融資,投資方分別為華平投資和紅杉資本。自從2016年1月獲得1.5億美元E輪融資后,安能投入20億元進軍快遞領域后,它的故事開始了反轉。

快遞業務沒有帶來想象中的“生態化反”,在快遞業務的大規模投入,反而拖累其快運主營業務。同年(2016年)12月,紅杉資本將其持有的安能物流股份轉給了其他投資人。

從招股書披露的營收數據可以看出,2018年,安能物流凈利虧損超過20億元,招股書同時顯示,2018年,安能快遞收入5.19億元,占總收入9.7%;2019年,安能快遞收入僅323.7萬元,占總收入0.1%。

2019年,安能正式宣布“轉型升級、聚焦快運”的業務結構調整方向,據官方定義,這也是安能發展9年多來一次關鍵的業務結構調整。而轉型的另一面是“壯士斷腕”——全面砍掉了曾被寄予厚望的快遞業務。

彼時,安能對外解釋稱,由于行業環境和資本市場的大環境發生了較大變化,快遞經營和市場競爭壓力挑戰加大,公司快遞業務發展面臨一定瓶頸。而安能快運業務經營9年,需要進一步把握發展機遇,實現突破發展。當時有業內人士分析稱,這也是安能為了“活下去”不得不采取的一種取舍。同年,華平資本將其持有安能物流股份股份轉讓給大鉦資本。

快遞專家趙小敏在接受《每日經濟新聞》記者采訪時分析,在當時的環境來看,一線快遞公司相繼登陸資本市場,紅杉資本和華平資本也算是做出了理智的判斷,一定程度也可以看到資本方對于安能物流的態度存在較大的分歧。

招股書顯示,截至上市前公司的股權結構為,安能物流董事長兼執行董事王擁軍,安能物流執行董事、首席執行官兼總裁秦興華分別持股2.46%和10.26%。機構股東中,大鉦資本持有已發行股本總數約27.81%,CDH鼎暉投資持10.39%,CPE(中信產業基金)持股6.87%,

此外,新世界發展旗下NWS新創建集團、中國平安、凱雷投資、GBA大灣區基金、Goldman Sachs、伊利分別持有已發行股本總數約3.20%、3.03%、2.85%、2.37%、1.06%、0.51%。

圖片來源:攝圖網

不同于快遞行業,快運行業雖然一直市場份額巨大,但是少有規模較大的頭部玩家,麥肯錫數據顯示,我國公路貨運市場規模居世界第一,2019年市場總規模約5.5萬億元人民幣,其中零擔市場規模約為1萬億元。

有業內人士向記者表示,當下快遞已經進入頭部企業價格戰“死磕”利潤的階段了,而快運還是在頭部整合行業階段,網絡型企業整合專線市場仍存在較大空間。

對于這一片市場份額巨大且集中度較低的市場,已然吸引了不少企業入局。中通快運曾表示,其目標是三年內做到業務量居于行業前三位,同時計劃未來獨立上市。

在4月底的網絡大會上,百世集團高級副總裁、百世快運總經理柳濤表示,百世快運今年將新開干線超520條,新增投入干線運力超1萬噸,通過線路直發、運力擴容來提升時效。據了解,百世快運在2021年的業績目標為貨量超1100萬噸,同比增長32%,門店達22000個,同比增長25%。

雖然貨量連續居于行業首位,對比已經對外披露的數據,安能物流2020年70.81億元的收入相比順豐快運180億元和德邦快運業務超100億元營收相比依然存在較大的差距。

對此,中國交通運輸協會快運分會副會長徐勇對《每日經濟新聞》表示,由于德邦和順豐快運為直營制,加盟制與直營制營收規模存在較大差距屬正常現象,正如順豐與通達系的營收區別。

但是安能上市后依然面臨著較多的挑戰,前有曾經的零擔之王德邦在上市后一頭扎入快遞紅海,快運業務卻連續三年縮水的經歷,上市后安能物流將怎么布局也成為業內關注的看點。

安能物流董事長王擁軍曾公開表示,在零擔快運行業,未來只有運營效率的提升,才是走向確定性未來的最有效最可確定的方法。“現在是一個數字化的時代,只有全面地擁抱數字化,把數字化貫穿到每個流程,每個運營環節,提高我們的效率,我們才有可能成為行業領先的群體。”他表示。

不過眼下,快運市場在進入數字化競爭階段之前還將面臨一場相比于此前更為激烈的價格戰。

在徐勇看來,安能上市必將帶來整個快運行業上市潮的來臨,這也將引發快運市場一場激烈程度前所未有的價格戰,他表示,兩年后,快運公司之間的差距或將拉開。

趙小敏則認為,目前順豐快運營收優勢已較為明顯,未來最大的懸念在于二、三名的爭奪,目前來看,德邦、安能、以及中通快運、百世快運、壹米嘀嗒等玩家都有爭奪第二名的實力,不過這也意味著,未來兩年快運領域為爭奪市場份額和更高的營收將迎來更為激烈的價格戰拼殺。

“不同于過去快遞市場較為單一的價格戰競爭,未來在快運市場,光靠價格這單一競爭力已經不夠,快運市場價格戰之余,還會對每家公司的資源調配、公司體量、資金規模、現金流等能力提出較高的要求,同時對于企業的戰略性要求也會更高。”趙小敏表示。

封面圖片來源:安能物流供圖

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP