每日經濟新聞 2021-05-14 12:21:56

◎2018—2020年,日日順營收分別為95.9億元、103.5億元和140.4億元,歸母凈利潤分別為2.2億元、2.7億元、4.2億元。

◎2018—2020年,日日順前五大客戶以海爾系、阿里系客戶為主,收入占比分別為65.8%、68.3%、57.1%。

◎趙小敏表示:“日日順脫胎于海爾集團,而海爾集團在物聯網、多渠道以及早期制造業方面的布局均形成了一定的自身優勢,這為日日順在供應鏈服務能力等的深耕上提供了‘土壤’及‘養分’”。

每經記者 王郁彪 每經實習編輯 陳劍銳

日日順上市之路再進一步。

5月12日,脫胎于海爾集團的日日順供應鏈科技股份有限公司(簡稱“日日順”)申請創業板IPO獲深交所受理,中金公司和招商證券為其保薦機構,擬募資27.7億元。而此次上市募集資金將用于建設智能物流中心、倉儲設備智能化、物流信息系統數字化和智能化建設、“最后一公里”網絡觸點建設及自營運力提升等項目。

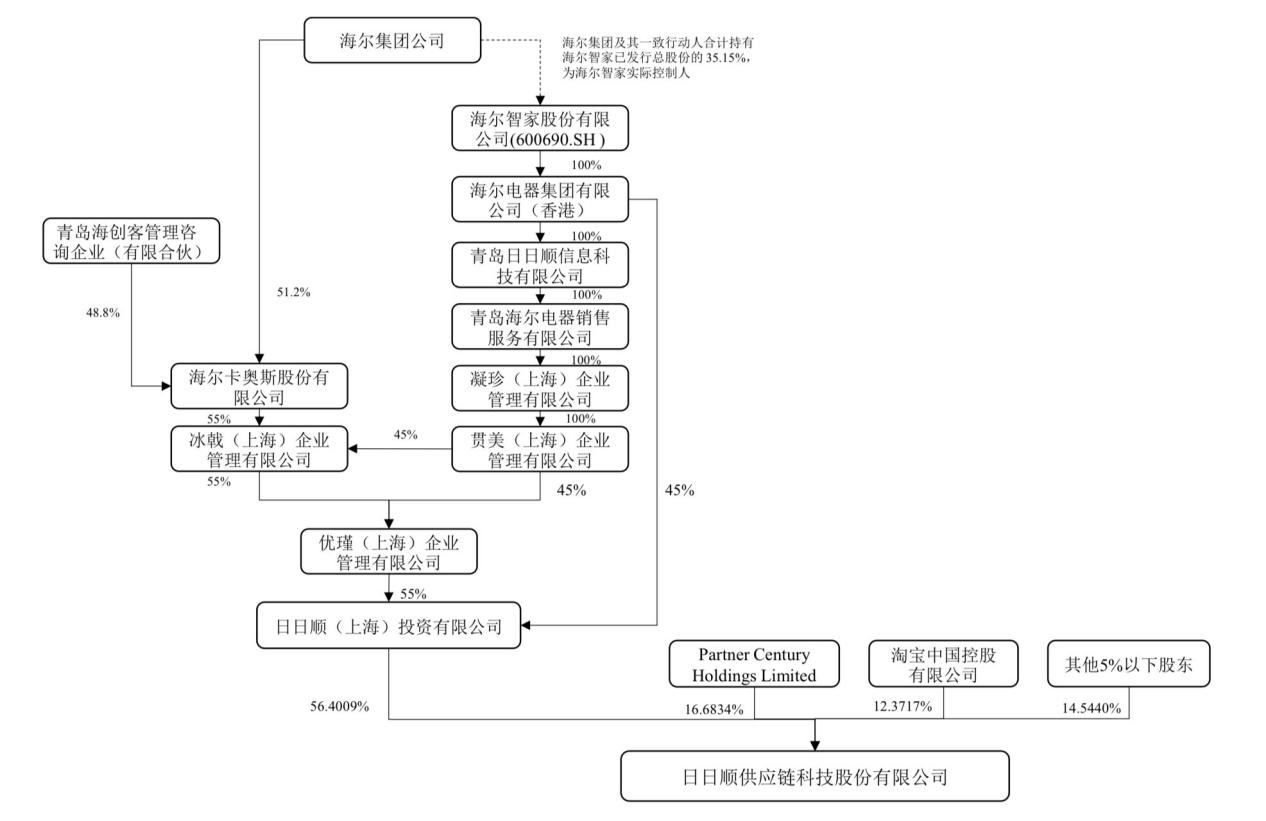

日日順股權結構

日日順股權結構

圖片來源:日日順招股書

據其招股說明書(申報稿)顯示,日日順上海投資有限公司持股比例為56.4%,系公司控股股東,海爾集團間接控制日日順上海投資有限公司,系公司實際控制人。

《每日經濟新聞》記者了解到,日日順營收、凈利潤近年呈相對穩定的增長態勢。招股書顯示,2018—2020年,日日順營收分別為95.9億元、103.5億元和140.4億元,歸母凈利潤分別為2.2億元、2.7億元、4.2億元。2020年全年,日日順整合運營了916座倉庫,調度超過10萬輛合作車輛,合作超過6000個送裝服務網點,處理了超過4300萬票的服務訂單。

不過,記者注意到,2018—2020年,日日順來自關聯方海爾系、阿里系業務合計收入占比分別為58.9%、62.5%、48.9%,雖整體呈下降趨勢,但占比仍相對較高。脫胎于海爾集團,在供應鏈服務、大件物流、場景物流等細分領域深耕多年,日日順在逐漸覆蓋多行業頭部客戶的過程中的確形成了相對較深厚的服務功力。不過,其主營業務背后更大的細分戰場,無論哪個,都是前有追兵后有猛虎。

就在5月13日晚,營收主要構成同樣是一體化供應鏈的京東物流披露一季度營收情況,一季度京東物流收入224億元,同比增長64.1%,而2020年,京東物流營收則達到734億元,同比增長47.2%,均處于高速增長狀態。同時有消息稱,京東物流計劃5月17至5月21日啟動招股,5月28日在港上市。

此外,一個星期前(5月6日),安能物流也剛剛在港交所提交招股書。

記者注意到,日日順在招股書中“行業主要競爭對手”部分提及了京東物流和安能物流。物流獨角獸們紛紛加速奔赴二級市場,可以明確的是,上市絕非終點,物流江湖資本潮涌過后,新的風暴之眼正在襲來。

招股書中,日日順將自身定義為供應鏈管理解決方案及場景物流服務提供商,其表示“公司整體依托以數字化為基礎的業務運營模式,通過連接優質資源方,并進行有效的管理和調度,實現作業協同,以滿足客戶和用戶對于供應鏈管理及服務不斷迭代的需求”。

具體來看,日日順主營業務分為供應鏈服務、運力服務及生態創新服務,供應鏈服務細分至領域則為消費、制造、國際行業。其中,消費供應鏈服務收入占比最高,2018—2020年,分別為73.7億元、83.9億元、97.4億元,占總收入比重分別為76.9%、81.1%、69.4%。

所謂消費供應鏈服務,是針對企業客戶在流通環節的供應鏈需求,輸出包含方案設計、倉儲布局與管理、運輸服務、末端用戶配送、安裝服務以及逆向物流在內的一體化供應鏈管理解決方案。

日日順的企業客戶涵蓋家電、家居、健身、出行、電商、快消等行業的頭部企業,如海爾、天貓、宜家、科勒等國內外知名品牌廠商。

日日順前五大客戶

圖片來源:日日順招股書

記者注意到,2018—2020年,日日順前五大客戶以海爾系、阿里系客戶為主,收入占比分別為65.8%、68.3%、57.1%。其中來自關聯方海爾系客戶的收入占比分別為38.5%、42.0%和33.1%;毛利貢獻占比分別為29.8%、45.0%、41.5%。來自關聯方阿里系客戶的收入占比分別為20.4%、20.4%和、15.8%;毛利貢獻占比分別為21.0%、22.6%、21.4%;而包括宜家、科勒、京東在內的其他單個客戶收入占比均不超過5%。

相比之下,2018年—2020年,安能物流的前五大客戶的收入占比5.7%、4.3%及5.5%,無單一客戶占總收入的10%以上。

很明顯,日日順的關聯交易占比較高、業務對大客戶的依賴較重,招股書亦披露了這一風險。其表示,公司不斷拓展非關聯方業務,海爾系客戶及阿里系客戶對公司的收入貢獻呈現下降趨勢,但業務占比仍然相對較高。而受公司業務擴張速度的影響,公司預計在未來一定時期內仍將存在與海爾系客戶及阿里系客戶較大規模合作的情形。

快遞物流專家趙小敏告訴《每日經濟新聞》記者,來源于海爾系、阿里系的大客戶收入占相對較高是日日順無法忽視的現狀。但2020年二者占比呈下降趨勢,結合近三年相對不錯的財務數據指標,日日順未來上市后仍具備一定的競爭力及市場想象空間。

海爾集團的產業背景為日日順戰略發展注入了供應鏈管理服務的基因。

招股書顯示,按照2020年的收入,日日順為中國第三大端到端供應鏈管理服務商,也是當前市場上少有的具備覆蓋生產制造、線上線下流通渠道至末端用戶場景服務的端到端供應鏈管理能力的企業。

趙小敏在接受《每日經濟新聞》記者采訪時也表示,除傳統物流運輸服務外,日日順相較于普遍市面上的物流企業而言,具備一定獨特性。“日日順脫胎于海爾集團,而海爾集團在物聯網、多渠道以及早期制造業方面的布局均形成了一定的自身優勢,這為日日順在供應鏈服務能力等的深耕上提供了‘土壤’及‘養分’”。

事實上,側重向供應鏈方向轉型,也是物流業發展進入新周期的典型特征之一。一方面,電商、無人零售等新零售模式沖擊著傳統物流模式,零售企業對供應鏈的要求日益復雜;另一方面,伴隨著工業互聯網技術的應用,產業鏈各環節分工日益細化,因此企業對第三方物流和供應鏈服務提供商的需求強勁。

而細分至端到端供應鏈管理服務商市場,招股書顯示,2020年,中國端到端供應鏈管理服務商市場規模約1.79萬億元,2016—2020年復合增長率約7.7%。隨著經濟雙循環發展、數字經濟持續滲透等帶來的供應鏈管理服務市場需求提升,預計未來五年中國端到端供應鏈管理服務商市場復合增長率將達到11.9%,至2025年,市場規模約3.14萬億元。

因此也不難發現近幾年,具備一定規模的物流企業,往往會通過兼并重組、戰略調整、聯盟合作等方式向下整合技術及服務能力,以實現橫向拓展多元場景、縱向深耕垂直領域以及提升物流綜合解決方案的能力,為的就是向更高階的供應鏈管理服務提供商轉型,并在此過程中驅動市場進一步整合與集中度提升。

“事實上不止是海爾集團及日日順,包括富士康的準時達、中外運體系,以及與DHL合作后強化供應鏈服務能力的順豐、即將登陸港股的一體化供應鏈解決方案提供商京東物流都在向供應鏈方向不斷深耕。總體而言,這一領域市場空間足夠大,其所能容納的大企業數量也遠超傳統電商快遞市場。”趙小敏進一步補充道。

對于日日順未來競爭力及戰略方向,趙小敏則認為,一方面,其要在服務海爾系、阿里系等消費領域客戶的基礎上,繼續深耕服務能力;另一方面,其是否能將該模式及能力在整個行業內進行復制、落地成功,則是其未來發展一個比較大的看點。

個體企業的發展路徑折射了整體物流市場迭代演進的過程,一如行進在風急浪高的海面之上,在新一輪拍打到來之時,掌舵者需要不斷調整船帆的方向以求前進。

資本市場之上,包括日日順、京東物流、安能甚至滿幫等一眾獨角獸企業在內,均加速奔赴二級市場的步伐,謀求規模化。而經過新一輪資本潮涌過后,物流企業的競爭力關鍵不再僅是依托低價競爭的策略推廣基礎、單一的物流服務。真正基于互聯網、新技術和產業洞見整合上下游資源,提供定制化的解決方案,并實現制造、流通和消費的有效對接,才能創造更高的價值。

封面圖片來源:視覺中國

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP