每日經濟新聞 2021-05-17 21:02:03

◎華新環保正在沖刺創業板,公司面臨補貼到位遲緩造成的全行業“通病”。

◎公司面臨的資金壓力較大,導致電子廢棄物拆解業務的產能利用率均未超過65%。但公司的募投項目之一,是對此業務的冰箱線進行改擴建。

◎華新環保披露的數據中,還出現了2017年營收數據“打架”的情況。

每經記者 張海妮 彭斐 每經編輯 文多

舊電視機、舊電冰箱、舊洗衣機、舊空調、舊電腦……這些“舊”東西背后,是一個產值預期超千億的產業。雖被認為是朝陽產業,但正在運營的企業卻是步履維艱,已經4年沒有“正規軍”進入。

華新綠源環保股份有限公司(以下簡稱華新環保)就身處上述行業。作為一家有著新三板掛牌履歷的公司,華新環保想換個更大的舞臺,于是向A股發起沖刺。

廢棄電器電子產品處理行業從業公司擴容遲緩,一部分原因是補貼到位遲緩造成的連鎖效應。華新環保在招股書(申報稿)中也提到,由于基金補貼發放時間較長,華新環保面臨的資金壓力較大。也正是這個原因,華新環保的電子廢棄物拆解業務的產能利用率均未超過65%。

除了全行業共同面臨的資金難題,華新環保披露的數據中,還出現了2017年營收數據“打架”的情況。另外,在研發人員的數量上,這家公司與同行也明顯不在一個量級。

在向創業板發起沖刺之前,華新環保已經有過資本市場的履歷。2016年4月21日,華新環保在新三板掛牌。

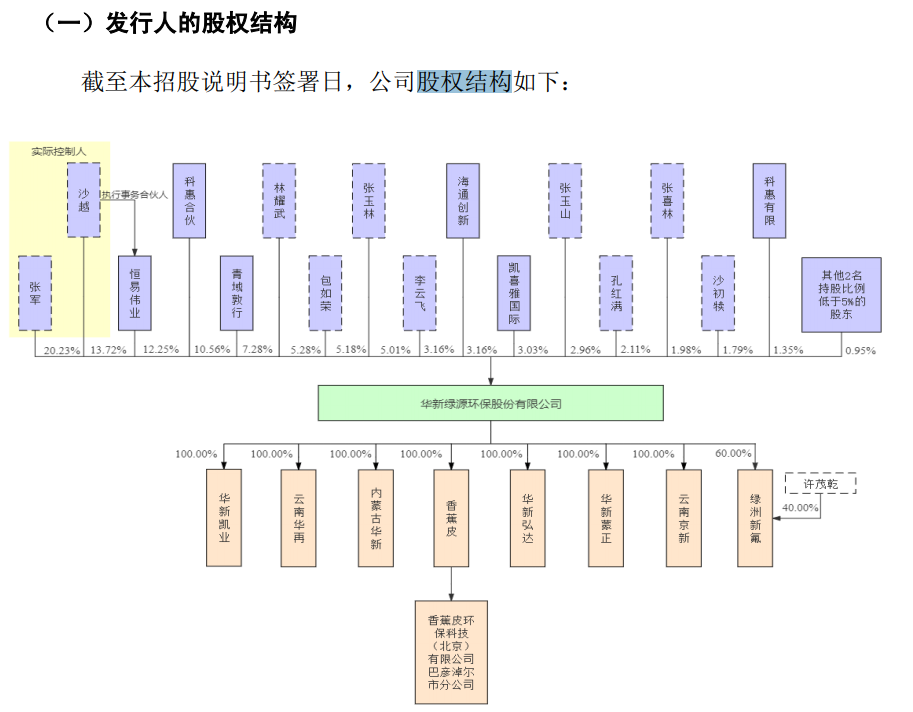

去年11月,華新環保正式公布招股說明書(申報稿,下同)。截至簽署之日,張軍、沙越夫婦合計控制公司股份46.20%,為公司的實際控制人。

圖片來源:招股書(申報稿)截圖

作為一家專業從事固體廢物資源化利用和處理處置業務的企業,華新環保的盈利主要來自于銷售電子廢棄物拆解產物、報廢機動車拆解產物和廢舊電子設備回收再利用產品,以及向產廢單位提供危險廢物處置服務,通過拆解電子廢棄物中的“四機一腦”向財政部申領基金補貼。

今年3月30日,華新環保更新了2020年全年財務數據,報告期隨之更新為2018年~2020年(具體經營情況如下圖)。

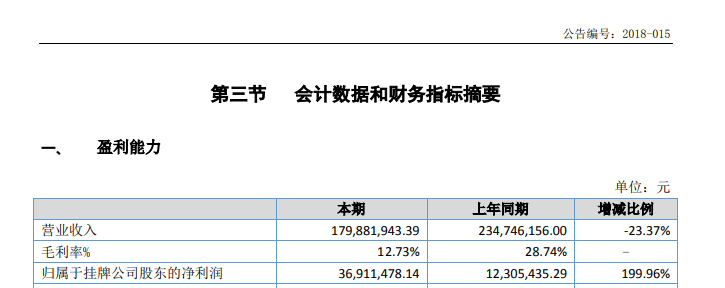

在更新后的招股書(申報稿)中,華新環保2017年的營收數據不再顯示。不過,就是這個被替換掉的數據,卻出現了“打架”的現象。

2018年4月25日,尚在新三板掛牌的華新環保披露了其2017年年報,其中顯示:華新環保在2017年的營業收入約1.80億元,毛利率為12.73%。與2016年2.35億元相比,同比下降了23.37%(如下圖)。

圖片來源:華新環保2017年年報截圖

對此,華新環保在2017年財報中解釋稱:根據2017年5月10日財政部印發的《企業會計準則第16號—政府補助》,本期基金拆解補貼收入調整至其他收益項目,不再計入營業收入。如果基金拆解補貼收入計入營業收入,則(2017年)營業收入為23692萬元,同比增長0.92%。毛利率為33.73%,同比增長5.00%。

不過,華新環保在2017年財報中披露的營業收入數據,卻與其在2020年11月披露的招股書(申報稿)中的數據不一致。

2020年11月披露的招股書(申報稿)顯示,華新環保2017年營業收入為24427.50萬元。這一數據,較其2017年財報數據,無論是否將基金拆解補貼收入計入營業收入(即約1.80億元或約2.37億元),均不一致。

對此,《每日經濟新聞》記者5月14日嘗試聯系華新環保董秘劉時權,并向公司發送采訪函,但截至發稿未獲得回應。

在一位注冊會計師看來,營業收入數據出現“打架”的情況,可能源于合并口徑的不一致,但如果在披露主體未變的情況下出現這種數據“打架”,可能是說明企業財務存在一些問題。

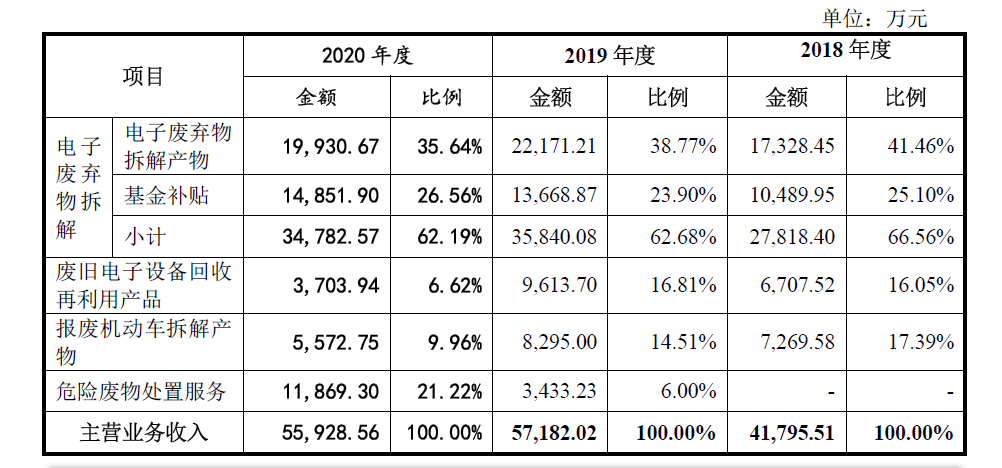

在華新環保的主要業務中,危險廢物處置服務的銷售收入占比在去年快速擴大,由2019年的6%劇增至21.22%。

相對而言,電子廢棄物拆解的占比則比較穩定,處于62.19%~66.56%區間。電子廢棄物拆解業務可以細分為兩塊:電子廢棄物拆解產物、基金補貼。

圖片來源:招股書(申報稿)截圖

華新環保在電子廢棄物拆解產物方面的業務,主要是指華新環保及其子公司云南華再新源環保產業發展有限公司(以下簡稱云南華再)、華新綠源(內蒙古)環保產業發展有限公司(以下簡稱內蒙古華新)將廢舊電器電子產品拆解為金屬類、塑料類、玻璃類、線路板類、廢部件類等再生資源,將前述拆解破碎后的材料銷售給金屬冶煉廠、塑料生產企業、玻璃生產企業、電子廢部件加工處理企業等,實現資源的循環利用。

基金補貼方面,主要是華新環保通過拆解電子廢棄物中的“四機一腦”,可申領財政部發放的基金補貼。隨著拆解業務的壯大,華新環保獲取的基金補貼也在逐年增加。

招股書(申報稿)披露的信息顯示,2018年~2020年,華新環保電子廢棄物拆解基金補貼金額分別為1.05億元、1.37億元和1.49億元,占比分別為25.10%、23.90%和26.56%。

不過,受基金補貼審核流程較長、基金收支不平衡等因素的影響,華新環保取得基金補貼的時間通常存在一定的滯后性,報告期內(2018年~2020年)公司收到的基金補貼款均為2017年之前確認的應收基金補貼款。

華新環保同時提到,在基金補貼款未發放之前,公司將存在大額應收款項,公司營運資金相對緊張,財務成本相應增加。如果未來基金補貼發放持續滯后,將對公司的生產經營造成不利影響。

《每日經濟新聞》記者注意到,2018年末、2019年末和2020年末,華新環保應收賬款賬面價值分別為28263.93萬元、37002.68萬元和43681.69萬元,占同期總資產的比例分別為37.79%、41.47%和41.75%。

一位相關企業負責人向《每日經濟新聞》記者表示,企業對規模效應心知肚明,但因拆解基金補貼遲遲不到位,進而引發的資金流動性緊張,已然讓眾多業內公司步履維艱。

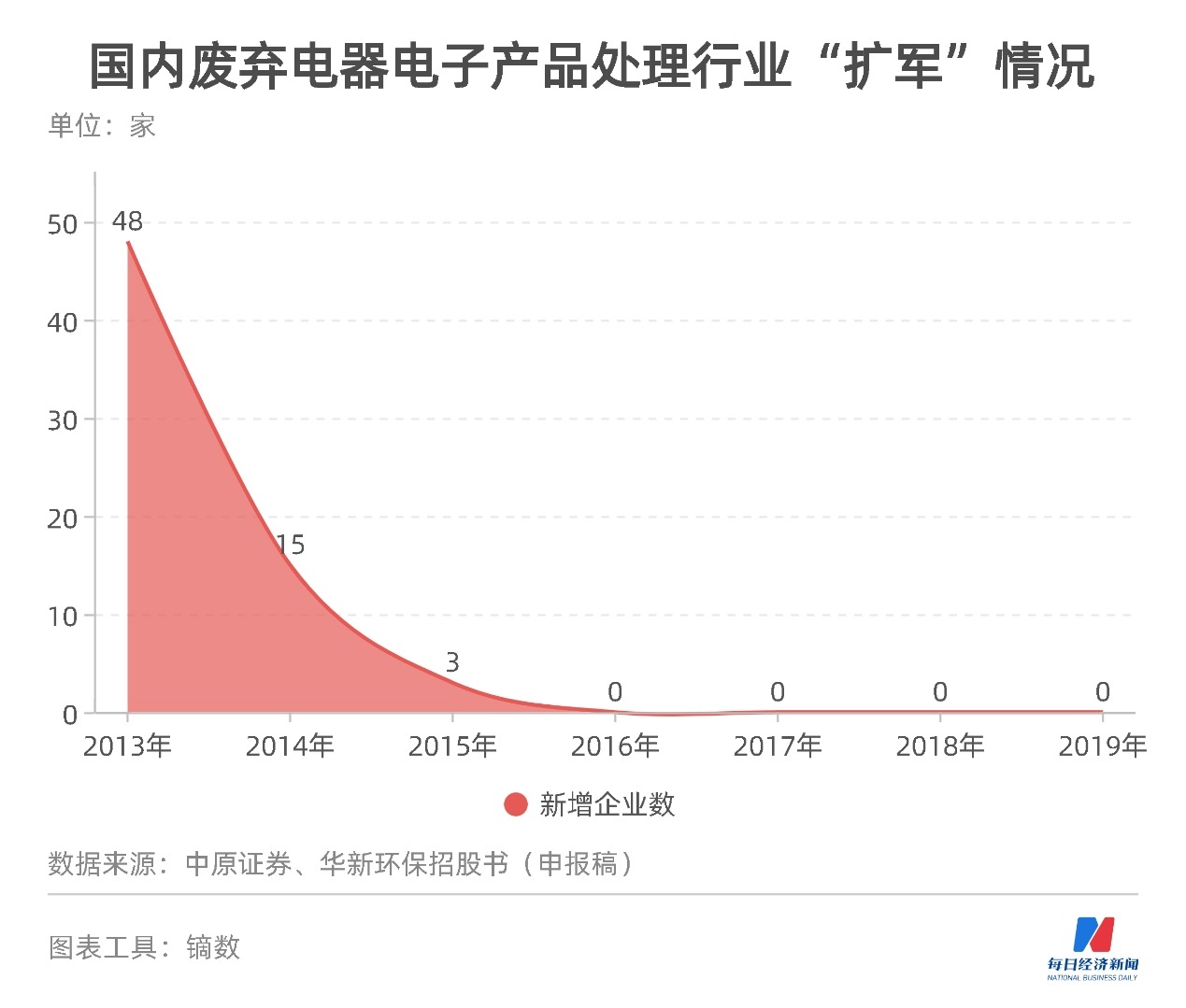

與此同時,國內的廢棄電器電子產品處理企業甚至連續數年未“擴軍”。中原證券研報顯示,2013年~2017年該行業新增公司家數分別為48家、15家、3家、0家和0家。

華新環保在招股書(申報稿)中提到,國家對電子廢棄物拆解行業實行行業準入政策。取得廢棄電器電子拆解資格并納入廢棄電器電子產品處理基金補貼名單的公司才能按照規范拆解量申請基金補貼。截至2019年底,合計有五批共109家企業進入基金補貼名單,其中2016年至2019年沒有新增企業,行業格局已經基本穩定。

提到增長停滯的原因,一位廢棄電器電子產品回收企業負責人向《每日經濟新聞》記者表示,補貼也是正規企業的主要利潤來源,但到位卻一般要等3年,流動性緊張不斷加劇經營成本。

事實上,這也是我國廢棄電器電子產品處理企業普遍面臨的問題。

對基金補貼發放周期較長,華新環保還提到,部分規模較小、實力較弱的拆解企業開始被迫降低開工率,減少拆解量。

同時,行業內規模較大、資金實力雄厚、拆解工藝水平高的企業仍能夠保持較高的開工率。

不過,這種較高的開工率,也并沒有達到滿負荷運轉的狀態。華新環保在招股書(申報稿)中提到,報告期內,電子廢棄物拆解業務的產能利用率均未超過65%,主要是由于基金補貼發放時間較長,發行人面臨的資金壓力較大,無法大規模進行原材料采購。

圖片來源:招股書(申報稿)

除了電子廢棄物拆解業務產能利用率不高,華新環保的廢機動車拆解業務在這方面表現也不理想。

2018年~2020年,華新環保報廢機動車拆解業務的產能利用率逐年下降,這是由于報廢機動車拆解行業競爭逐年加劇,發行人報廢機動車回收數量逐年下降。

華新環保還表示:由于北京華新凱業物資再生有限公司(以下簡稱華新凱業,報廢車輛拆解業務經營主體)位于北京市順義地區,2020年度受新冠疫情影響,北京防疫管控較為嚴格,車主報廢機動車的意愿下降,同時負責辦理報廢機動車注銷手續的車管所開始辦理車輛報廢手續較晚,導致公司2020年度收車數量和拆車數量有所下降,導致產能利用率進一步下降。

即便部分主業的現有產能利用率并不高,但華新環保仍計劃對一些產能加碼。

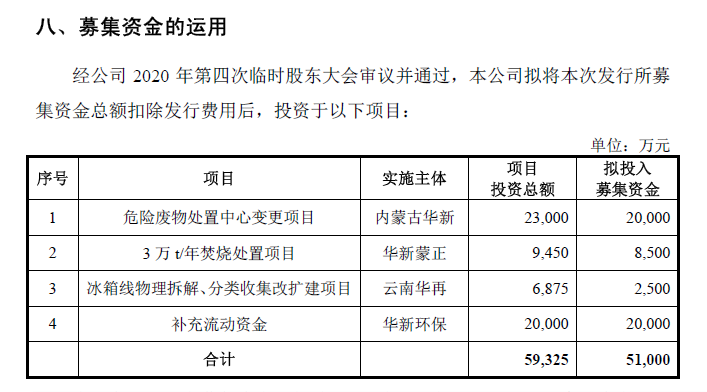

招股書(申報稿)顯示,華新環保本次發行募集資金將用于“危險廢物處置中心變更項目”,“3萬t/年焚燒處置項目”,“冰箱線物理拆解、分類收集改擴建”和補充流動資金。

圖片來源:招股書(申報稿)

華新環保提到,募投項目投產后,將增大公司整體規模,有利于進一步發揮公司技術、產品、客戶、品牌和管理資源優勢,實現公司業務的整合及協同效應,切實增強公司抵抗市場變化風險的能力、市場競爭能力和可持續發展能力。

不過,《每日經濟新聞》記者注意到,華新環保募投項目之一涉及的危險廢物處置業務,在2020年確實增長較快。但危險廢物處置的產能利用率在2020年只是75.96%,在2019年則僅為43.10%。

如上文所述,但另一募投項目“冰箱線物理拆解、分類收集改擴建項目”涉及的電子廢棄物拆解業務,雖然自2018年以來產能利用率逐年提升,但到了2020年也僅為63.33%。

在此背景下,公司仍希望通過募投項目擴大相關產能,是否會進一步降低公司產量利用率?就此問題,《每日經濟新聞》記者于5月14日向華新環保發送采訪提綱,但截至發稿未獲回復。

華新環保是一家高新技術環保企業。招股書(送審稿)中,公司也在論及自身的科技創新、模式創新等方面時,花了不少筆墨。畢竟,公司此次IPO瞄上的是創業板。

“發行人所處行業屬于戰略性新興產業”,這里指的是華新環保處于再生資源行業。

提及科技創新,公司稱:發行人自成立以來,“持續推動科技創新”,“致力于探索如何應用先進技術提高生產經營效率”,“在日常生產經營中不斷對相關技術進行更新完善”。電子廢物拆解業務方面,已形成大型家電拆解處理技術、載銀活性炭除汞技術等先進技術;報廢機動車拆解業務方面,已形成“流水線”式柔性報廢汽車拆解工藝等先進技術工藝;危險廢物處置業務方面,已經形成分布式干式除臭設備、危廢填埋固化配伍技術等先進技術工藝。

另外,在模式創新上,華新環保稱,為解決再生資源行業產品非標準產品,公司不斷探尋“產業+互聯網”路徑……公司自主開發了用于貨物銷售的競拍平臺,讓客戶可通過手機APP進行競拍。

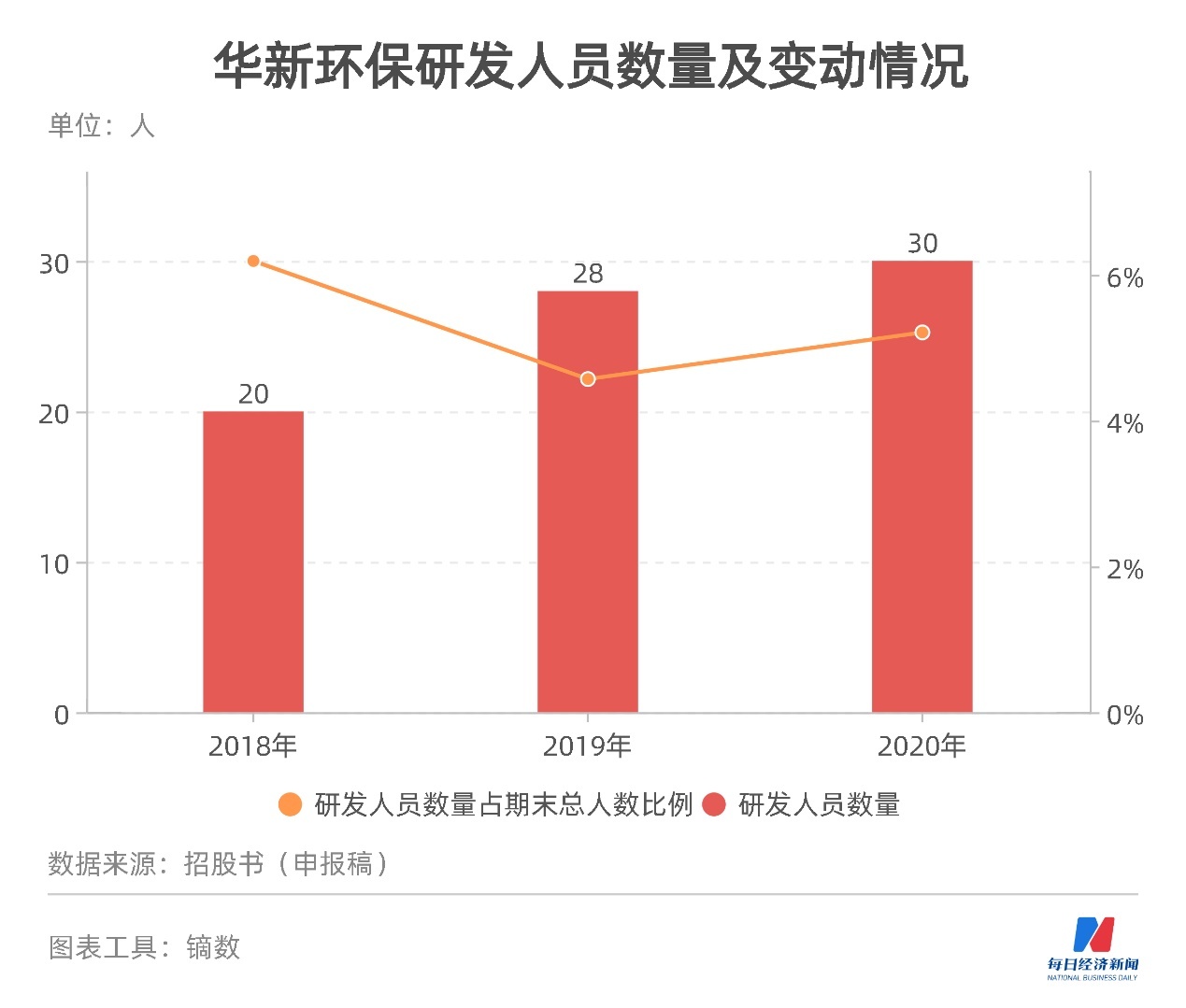

不過,華新環保在研發人員、專利數量上,與同行的差距卻不是一星半點。

招股書(申報稿)顯示,截至2020年12月31日,華新環保(含控股子公司)員工總數為576人,其中研發人員30人,占比5.21%。

其中,核心技術人員6名。最近兩年內,郭海峰為2018年新增核心技術人員,譚明亮和姬磊磊為2019年新增核心技術人員,2020年4月,郭海峰因個人原因離職,其工作由譚明亮接替,公司其他核心技術人員保持穩定,不存在核心技術人員離職對研發和技術產生負面影響的情況。

《每日經濟新聞》記者注意到,華新環保招股書(申報稿)提及的同行業公司有中再資環(600217,SH)、格林美(002340,SZ)、東江環保(002672,SZ)和啟迪環境(000826,SZ)。

對華新環保來說,上述4家公司均是“老前輩”。拿上市時間來說,最晚上市的東江環保于2012年登陸A股,距今也已經9年多了。

在3家披露了數據的同行中,東江環保的研發人員數量最少,但也有480人,而啟迪環境的研發人員數量為546人,格林美有1030名研發人員。

除了研發人員數量存在差距,華新環保的研發費用,與同行也有較大差距。

近3年,華新環保的研發費用從1100多萬元增至2300多萬元,占營業收入的比例也由2.69%提升至4.16%。

而啟迪環境、東江環保的研發投入在2020年均已過億,格林美更是高達6.8億元。

不管是研發人員數量,還是研發投入金額,華新環保跟幾位“老前輩”根本不在一個數量等級。

在反映公司技術實力的另一指標——專利上,華新環保也較為單薄。招股書(申報稿)披露,華新環保及控股子公司擁有專利共計58項,其中發明專利4項,實用新型專利54項。

截至去年底,啟迪環境擁有200余項發明專利。而格林美方面,則自我描述為“申請2181件專利”,在4000多家A股上市公司中,于有效發明專利500強榜上位列第173位。

封面圖片來源:視覺中國

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP