2021-05-24 16:34:50

2021年5月17日,首批基礎設施公募REITs獲中國證監會注冊核準,標志著市場首批產品試點工作又邁出重要一步,隨著詢價公告的發布,試點項目正式啟動發行程序。

根據平安證券發布的研究報告,由于底層資產類型的不同,公募基礎設施REITs可以分為經營權類REITs和產權類REITs。經營權類REITs底層資產為經營權,如市政工程、交通設施、污染治理等,底層資產盈利主要通過日常經營、收費等方式,其可分配利潤主要來源于項目的收益權,難以獲得資產增值收益,因此經營權類REITs更接近債權,價值缺乏彈性。產權類REITs底層資產屬于不動產,如倉儲物流、產業園區,其收益除租金收入等固定收益類的現金分派外,可能獲得底層資產價值上升帶來的增值收益。因此產權類REITs的股性特征更明顯,相較經營權類REITs性質更接近股權。

首批獲得證監會準許注冊的公募REITs共計9單,其中博時招商蛇口產業園封閉式基礎設施證券投資基金(簡稱“蛇口產園”)底層資產屬于產業園區。

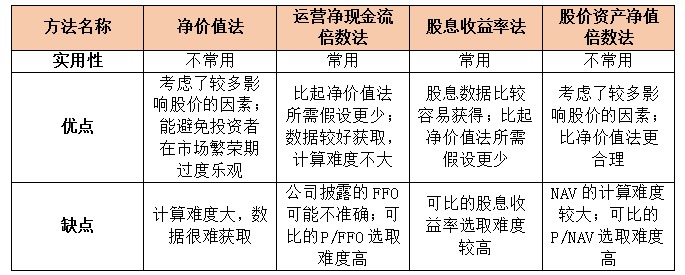

基于現金流視角與凈資產價值視角,國際REITs市場上存在四種主要的估值方法,即運營凈現金流倍數法(現金流視角)、股息收益率法(現金流視角)、凈價值法(凈資產價值視角)及股價資產凈值倍數法(凈資產價值視角)。

國際REITs常用估值方法

股息收益率法是市場上最常用的估值指標。由于大多數國家均要求REITs將高比例的“可分配收入”作為股息支付,加之分紅通常比較穩定且數據容易獲取,因此股息收益率法也是市場上常用的估值指標。

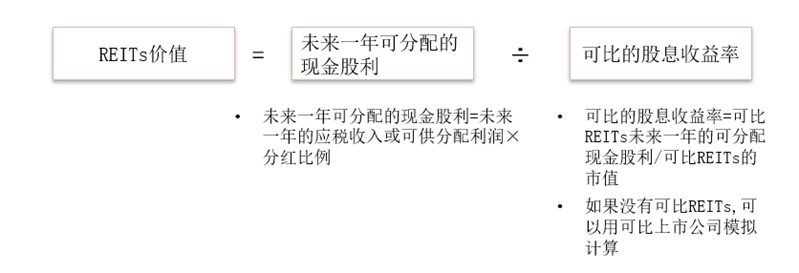

股息收益率法在邏輯上類似于運營凈現金流倍數法(Price to FFO),區別在于該方法主要基于股息而不是現金流來對REITs進行估值。由于大多數國家均要求REITs將高比例的“可分配收入”作為股息支付,而“可分配收入”又與REITs的現金流高度相關,因此股息收益率法也是基于現金流視角的估值方法。運用該方法時需要用REITs未來一年的可分配現金股利除以可比的股息收益率來得到REITs的價值。

股息收益率法計算公式

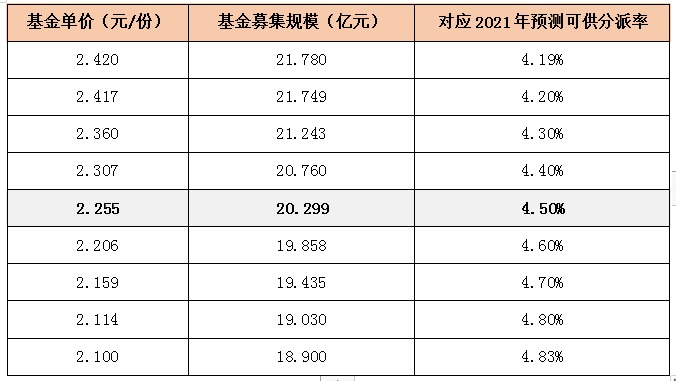

根據交易所網站發布的招募說明書等公開資料,結合詢價區間情況測算基金募集規模區間,蛇口產園公募REITs預測可供分配率水平總結如下:

注:以上所測算可供分派率水平為根據招募說明書披露“預測可供分配金額”/基金募集金額簡單測算得出,可能與實際情況存在差異,僅供參考。

在詢價區間內,假定2021年預測可供分配金額一定情況下,不同定價結果對于2021年預測可供分派率敏感性分析如下:

從預計可供分派率來看,蛇口產園中樞在4.5%左右,從網下發行規模來看,本次蛇口產園網下初始發行規模中樞5億元左右,額度處于其他首批產權類項目低位。

(一)險資投資者白名單已打開

根據媒體報道,5月20日銀保監會召開了關于保險資金投資公募REITs相關會議,對險資投資公募REITs提了幾點意見,意味著險資機構可投公募REITs產品“白名單”分類基本就緒,能打通險資參與公募基礎設施REITs的重要一環。

險資參與公募REITs投資“原則上納入不動產投資管理口徑”,具體意見有:1、保險公司需具備不動產投資管理能力,保險資管公司需具備債權投資計劃產品管理能力;2、資產負債管理能力評估得分條件(直投80分以上;委托投資60分以上);3、管理人滿足不動產投資類的管理人的要求;4、納入不動產類資產監管比例;5、需定期向監管報告投資REITs的情況。

(二)證券公司參與公募REITs相關業務風險控制指標計算標準已明確

5月21日,相關發布關于證券公司參與公募REITs相關業務風險控制指標計算標準的信息內容,文章中指出,公募REITs兼具權益和非權益類金融工具特點。基于REITs風險收益特征,參照自營持有非權益類基金計算各類風險控制指標,主要包括:風險資本準備表中,按照10%計算市場風險準備金、按凈收入的18%計算操作風險資本準備;流動性覆蓋計算表中,以公募REITs作為質押物參與賣出回購的,參照債券基金計算30日內到期的負債現金流出;經穩定資本率方面,按10%計算所需穩定資金。此外,還須符合證券公司自營持有一種非權益類證券的規模不得超過其總規模的20%、證券自營非權益類證券及衍生品總規模不得超過凈資本的5倍等集中度要求。

根據上述內容,券商自營參與公募REITs明確了風險控制指標計算標準,有利于進一步提升自營資金的熱情。

(三)市場投資者參與熱情踴躍

據公募REITs的路演情況來看,機構反饋結果超預期,一是大家對產品的認識超預期;二是大家的申購熱情超預期。整體來看,包括銀行理財、保險機構等機構投資者,對首批公募基礎設施REITs的認購需求相當旺盛,更有相關機構投資者備案特定產品,有意參與此次認購。

以蛇口產園為例,據悉,在此前的戰略配售環節中,蛇口產園作為境內首批、粵港澳大灣區產業園區公募REITs,憑借其優質的基礎設施資產獲得了資本市場的認可,各類型專業機構投資者熱情高漲、踴躍參與,基于REITs長遠運作和發展、各參與方合作共贏友好協商確定最終參與機構和戰略配售額度,最終鎖定戰略投資者10余家,機構類型為保險資金、大型央企投資機構、知名產業投資基金以及券商自營和資管。

(四)蛇口產園具有比較優勢,詢價前景樂觀

蛇口產園的基礎設施項目為萬融大廈和萬海大廈,可租賃面積分別為41,611平方米及52,646平方米,權屬清晰,租戶優質分散,歷史運營情況優異。根據評估結果,萬融大廈和萬海大廈兩個基礎設施項目估值達25.28億元。兩個基礎設施項目均位于深圳市南山區蛇口網谷產業園,地處粵港澳大灣區及前海蛇口自貿區“三區疊加”的核心地帶,曾榮獲“國家首批雙創示范基地及國家電子商務示范基地”“深圳經濟特區三十周年五個領域六十大項目”等稱號,園區內配套設施完善,服務體系健全,產業聚集效應明顯。

根據招募說明書以及詢價公告等公開披露信息,在當前詢價區間下,蛇口產園預測可供分派率在同類項目中具有較強的競爭優勢,同時憑借項目優質的資產地理區位以及豐富的運營經驗,蛇口產園或將有不錯的發展空間。

蛇口產園本次網下初始發行2.25億份、預計募資不超過5.45億元,網下公開發售規模相比同類項目較小,從戰略配售結果以及近期路演反饋和利好釋放來看,預計蛇口產園本次網下詢價能夠吸引更多價值投資者積極參與。

(本文不構成任何投資建議,信息披露內容以公司公告為準。投資者據此操作,風險自擔。)

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP